Sub Topik

Dalam konsep asas ekonomi, inflasi bermaksud kenaikan secara umum pada harga barang. Dan bila mana berlakunya inflasi barang yang mampu dibeli oleh setiap ringgit akan berkurangan berbanding sebelum berlakunya inflasi.

Bahasa mudahnya, inflasi menyebabkan kuasa beli pengguna berkurangan kerana nilai wang telah menurun.

Sungguhpun begitu, ini tidak bermakna semua barang dan servis akan mengalami peningkatan harga.

Baca : Top 10 Negara Dengan Inflasi Tertinggi

Selain itu, harga barang dan servis harus meningkat untuk satu tempoh yang panjang untuk istilah inflasi diguna pakai.

“Nasi lemak special RM1 pada tahun 2000 tidak mungkin berharga RM1 pada tahun 2020, apatah lagi harga rumah dan harga emas.”

Untuk mengira kadar inflasi, sistem yang diguna pakai adalah Consumer Price Index (CPI) yang menentukan kadar inflasi bulanan dan tahunan menerusi harga kasar barang dan servis yang dibeli atau di langgan pengguna.

Inflasi juga ada kena mengena dengan kadar pengangguran, ketidakstabilan politik dan kejatuhan mata wang.

Inflasi berlaku apabila wujudnya satu keadaan di mana permintaan sesebuah produk atau servis meningkat secara mendadak melebihi kemampuan penawaran produk dan servis tersebut.

Kedua, inflasi berlaku apabila harga sesebuah produk atau servis meningkat kerana berlakunya peningkatan kos pengeluaran.

Untuk rekod, kadar inflasi di Malaysia dari tahun 2010 – April 2020 adalah :-

- 2010 : 1.7%

- 2011 : 3.2%

- 2012 : 1.7%

- 2013 : 2.1%

- 2014 : 3.1%

- 2015 : 2.1%

- 2016 : 2.1%

- 2017 : 2.9%

- 2018 : 2.9%

- 2019 : 3%

- April 2020 : 5%

Dengan melihat angka kadar inflasi tahunan dari 2010 hingga April 2020 sahaja kita dapat mengandaikan bahawa kadar inflasi di Malaysia sememangnya meningkat sungguhpun ada masa kenaikannya adalah rendah (bawah paras 2%).

Baca : 5 Kes Hiperinflasi Paling Teruk Dalam Sejarah

Jadi, kenapa perlu buat pelaburan yang kalis inflasi?

Hal ini kerana, seorang pelabur yang bijak akan mengurangkan risiko dalam pelaburan kerana setiap pelaburan mempunyai risikonya yang tersendiri.

Dengan mengurangkan kadar risiko, maka semakin tinggi dan cerahlah peluang anda sebagai pelabur untuk meraih keuntungan.

Seterusnya, adalah penting untuk mempunyai pelaburan yang mampu menjana aliran tunai yang positif secara konsisten.

Ini bermakna, hatta wabak pandemik, peperangan, masalah kebuluran dan sebagainya melanda; kita tetap mempunyai aliran tunai positif.

Setakat hari ini, jenis pelaburan yang boleh diklafikasikan sebagai kalis inflasi adalah emas dan hartanah.

Berdasarkan laman Gold Price, harga emas di Malaysia telah meningkat sehingga 37% dan 99% masing-masing untuk 1 tahun dan 5 tahun.

Baca : 5 Risiko Pelaburan Emas Yang Ramai Tak Tahu. Silap Haribulan Boleh Rugi

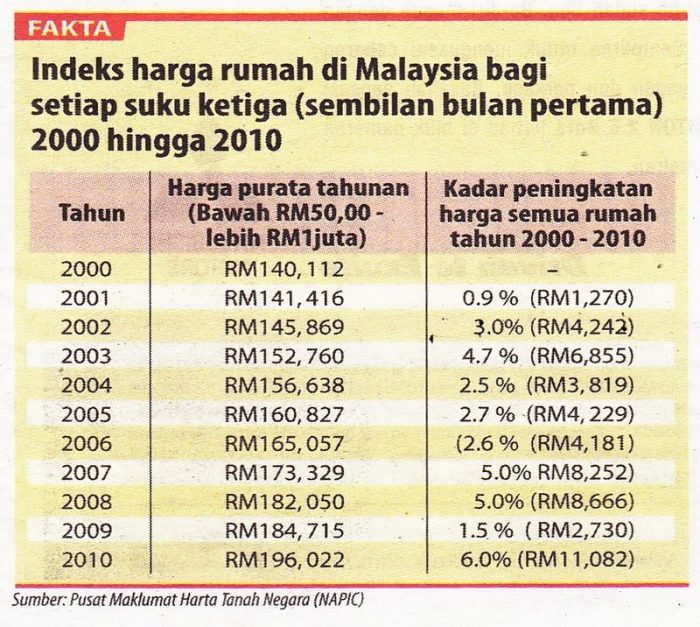

Manakala data dari NAPIC pula menunjukkan harga rumah di Malaysia meningkat secara purata 3%-4% setahun.

Pada tahun 2007 dan 2008, harga rumah telah meningkat 5% dan meningkat pada paras 6% menjelang tahun 2010.

Baca : Tiga Sebab Yang Menolak Harga Emas Ke Paras All-Time High

Untuk hartanah, ada banyak faktor yang perlu diambil kira sebelum memulakan pelaburan hartanah. Antaranya adalah :-

- Jangkaan kenaikan harga.

- Permintaan semasa dan mendatang.

- Persaingan semasa dan mendatang.

- Jenis hartanah, persekitaran dan komuniti.

- Harga median hartanah sekitar dan negeri.

Nak Pelaburan Yang Kalis inflasi? Ini Rahsianya

Cara paling mudah untuk pelaburan hartanah yang kalis inflasi adalah dengan membeli hartanah yang dijual sekurang-kurangnya 10%-20% di bawah harga median.

Dengan cara ini, kita telah untung di dua tempat. Yang pertama sewaktu membeli hartanah itu kerana berjaya membelinya pada harga murah.

Dan kedua untuk jangka masa panjang apabila ingin menjualnya semula mengikut harga median pada tahun itu.

Contohnya, anda membeli sebuah apartmen di Subang Bestari dengan kos RM180,000 yaqni 10% lebih murah berbanding harga median semasa. Kemudian, anda simpan rumah tersebut untuk tempoh 10 tahun dan menjualnya.

Dengan mengambil kira indeks kenaikan harga rumah 3% setahun, anda untung RM54,000 selepas 10 tahun.

Rumah yang dibeli pada RM180,000 berkemungkinan besar mampu dijual pada harga RM234,000.

Itupun selepas diambil peratus kenaikan terendah 3%. Lain pula ceritanya kalau indeks harga rumah naik 5% berturut – turut atau berlaku kenaikan drastik sehingga 6% setahun.

Buat pengetahuan anda, nilai sewa yang anda kenakan pada hari ini tidak semestinya kekal untuk 10 tahun.

Kita boleh menaikkan kadar sewa setiap dua tahun atau tiga tahun bagi mengelakkan pengurangan pendapatan bersih ekoran kadar inflasi dan kenaikan kadar faedah pinjaman hartanah oleh bank.

Caranya adalah dengan meningkatkan kadar sewa pada setiap pertukaran penyewa rumah anda dan menambah atau upgrade beberapa kelengkapan rumah seperti peti sejuk, mesin basuh, televisyen, WiFi dan paling penting penghawa dingin!

Baca : Ambil Tahu 5 Perkara Ini Sebelum Nak Sewakan Rumah Kepada Warga Asing

Kesimpulannya, kita perlu tahu kadar sebenar inflasi semasa dan jangkaan masa untuk membuat keuntungan hasil daripada pelaburan.

Jika ragu-ragu untuk beli rumah waktu ini, ketahuilah waktu ini adalah waktu terbaik untuk jual dan juga untuk beli rumah. Kedua-duanya untung dan tidak rugi.

Kenapa?

Kerana adanya inisiatif PENJANA yang pembeli dikecualikan duti setem untuk kediaman sehingga RM2.5 juta dan pengecualian Cukai Keuntungan Harta Tanah!

Sumber Rujukan :

Nak Tahu Anda Layak Dapat Pinjaman / Pembiayaan Dengan Bank atau Tidak? Semak Laporan CTOS / CCRIS Terlebih Dahulu. Pastikan Cantik!

Memiliki rekod CCRIS yang bersih sangat penting untuk kita semua. Kalau rekod CCRIS kita tak cantik, maka susahlah untuk kita mendapatkan apa sahaja pinjaman / pembiayaan daripada bank. Namun rekod CCRIS hanya sebuah laporan skor kredit, bukan rekod blacklist yang sering jadi salah faham dalam kalangan rakyat Malaysia.

Berapa harga untuk laporan CTOS / CCRIS?

Anda boleh dapatkan di laporan MyCTOS serendah RM27.90 di CTOS score, ataupun muat turun secara online di MyCreditInfo daripada EXPERIAN serendah RM23.90.

Dengan EXPERIAN My Credit Info (nama lama dia RAMCI), mereka ada produk bernama Personal Credit Report Plus (PCRP) yang boleh digunakan untuk mendapatkan laporan lengkap mengenai status kewangan anda.

Laporan ini mengandungi maklumat seperti CCRIS;

- Kemudahan kredit anda dengan bank / institusi kewangan di Central Credit Reference Information System (CCRIS), Bank Negara Malaysia.

- Kemudahan kredit peribadi, secara bersama atau diperolehi oleh hak milik tunggal di mana anda adalah pemilik.

- Nama bank atau institusi kewangan yang memberi kemudahan kredit/pinjaman, cawangan institusi kewangan di mana kemudahan kredit/pinjaman yang anda diperolehi.

- Jumlah pinjaman/had kredit, baki tertunggak daripada kemudahan kredit anda dan tarikh terakhir untuk jumlah belum dijelaskan akan dilaporkan oleh bank / institusi kewangan.

- Jenis cagaran atau jaminan yang dicagarkan untuk kemudahan kredit.

- Pembayaran yang kerap untuk setiap kemudahan, seperti setiap bulan atau mingguan.

- Permohonan kredit yang diluluskan selama 12 bulan terakhir dengan ahli CCRIS yang mengambil bahagian.

- Pelbagai kemudahan kredit anda dipantau khas oleh bank atau institusi kewangan di bawah Akaun Perhatian Khas

Selain itu, ada juga maklumat SPGA (Skim Potongan Gaji ANGKASA – baki potongan & sejarah pembayaran), PTPTN, maklumat bukan berkaitan perbankan dan banyak lagi.

Maklumat yang TIDAK termasuk dalam laporan ini adalah:

- Akaun Deposit atau Simpanan

- Rekod pekerjaan

- Status perkahwinan

- Kesihatan

- Rekod jenayah

- Butiran gaji

- Agama

Contoh Laporan Kredit:

Dapat gred 10 kira dah terbaik, bermaksud kurang risiko untuk pembiayaan tidak dibayar atau default. Agak-agak ada ke bank nak bagi pembiayaan kalau kita berisiko tinggi? Paling teruk sekali dapat skor 1 – 3 (WEAK), bank pasti akan terus tolak bulat-bulat je permohonan korang tu tanpa cakap banyak.

Maklumat yang digunakan bagi mengira skor kredit ini termasuk:

- Pinjaman yang anda ada (kad kredit, pinjaman / pembiayaan perumahan, kereta, pinjaman peribadi, dan lain-lain.);

- Sama ada anda membayar pinjaman / pembiayaan tepat pada masanya;

- Jumlah hutang anda yang belum dijelaskan;

- Sama ada anda telah secara aktif memohon kredit baru;

- Sama ada anda mempunyai apa-apa tindakan undang-undang;

- Usia akaun anda

Skrol bawah sikit akan ada bahagian Banking Credit Information. Dekat sini akan disenaraikan segala pinjaman / pembiayaan / kredit kad dan sejarah pembayaran.

Menarik bukan? Cepat check dan DOWNLOAD sekarang.