Sub Topik

Adakah anda sudah memiliki rumah idaman? Atau pun mungkin juga ada di antara anda yang sedang berkira-kira untuk membeli rumah pertama? Saya yakin anda sudah sedia maklum bahawa rata-rata pembiayaan rumah mempunyai tempoh pembayaran yang panjang, iaitu selama 30 atau pun 35 tahun.

Seandainya anda berusia 35 tahun, tempoh pembayaran pembiayaan rumah pula sehingga 30 tahun, ini bermakna anda hanya akan selesai membayar hutang rumah tersebut pada usia 65 tahun!

Sebagai rakyat marhaen yang kebiasaannya bekerja sehingga usia 55 tahun atau mungkin sehingga 60 tahun, apakah perancangan anda untuk menyelesaikan pembiayaan rumah ini lebih awal? Jika tiada perancangan, adakah anda bercadang untuk terus membayar hutang tersebut sehingga ke usia emas walaupun tiada lagi pendapatan bulanan disebabkan anda telah bersara?

Kalau sebelum ini kita ada kupas berkenaan Beza Panjangkan Tempoh Bayaran Dengan Bayar RM100 Lebih Sebulan, tapi jom tengok dengan lebih mendalam beserta dengan 3 pilihan yang boleh kita guna untuk setelkan pembiayaan rumah 10 tahun lebih awal daripada tempohnya.

Sebelum melangkah lebih jauh, eloklah kiranya kita buat sedikit kira-kira mengenai baki jumlah yang perlu diselesaikan.

Berikut adalah senario untuk contoh hari ini

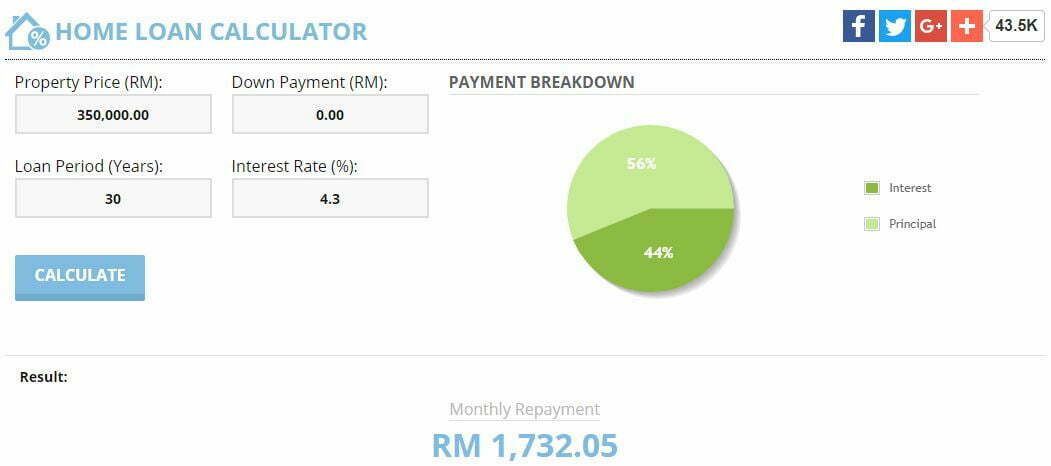

- Jumlah Rumah:RM350,000 (deposit telah ditolak untuk memudahkan kiraan)

- Tempoh Pembiayaan: 30 tahun

- Kadar Keuntungan: 4.3%

- Usia Peminjam: 35 tahun

Sumber: Home Loan Calculator

Pembiayaan akan tamat dalam masa 30 tahun dengan jumlah keseluruhan yang dibayar adalah RM623,538.02.

Pada permulaan bayaran, lebih 70% daripada bayaran bulanan adalah untuk membayar kadar keuntungan.

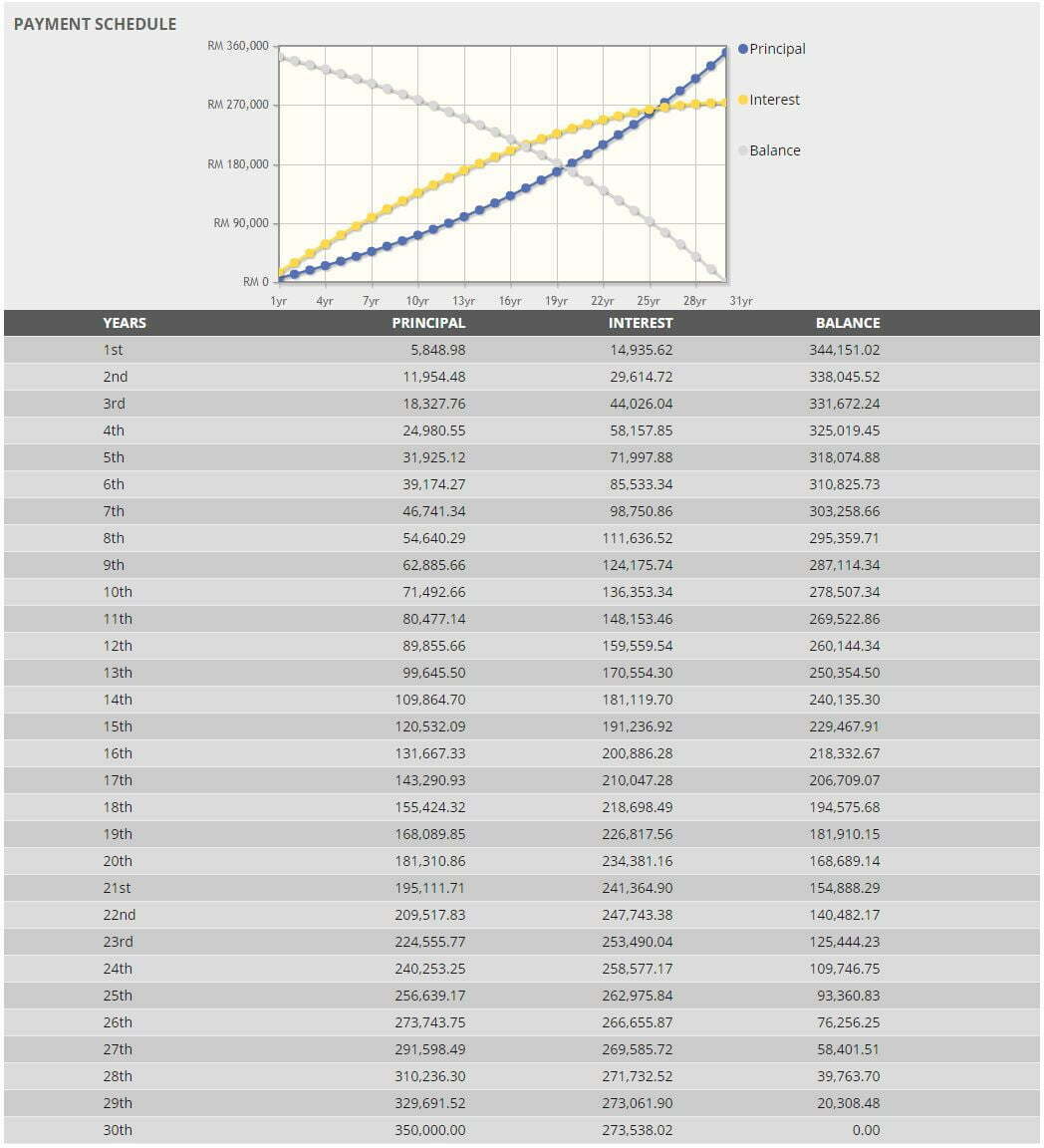

Sekiranya si peminjam yang berusia 35 tahun ini berhasrat untuk menyelesaikan pembiayaan 10 tahun lebih awal, jumlah baki pembiayaan yang perlu dilangsaikan pada tahun ke-20, ketika peminjam berusia 55 tahun adalah sebanyak RM168,689.14.

Berikut adalah pilihan-pilihan yang boleh anda pertimbangkan

1. Gunakan Wang KWSP

Ini adalah cara yang paling mudah. Pada usia 55 tahun anda boleh mengeluarkan kesemua wang simpanan KWSP, seandainya cukup, anda boleh selesaikan baki RM168,689.14 dan tidak lagi perlu berkongsi pemilikan rumah tersebut dengan bank.

Kelebihan untuk pilihan ini adalah, anda tidak memerlukan kos tambahan. Kekurangan untuk pilihan ini pula adalah, sebahagian besar daripada simpanan KSWP habis untuk sebuah rumah semata-mata.

Hasil simpanan selama 30 tahun berkhidmat sebagai pekerja yang baik jujur dan amanah tidak dapat dinikmati untuk melalui hari-hari persaraan dengan lebih indah.

2. Bayar Pembiayaan Lebih Dari Sepatutnya (Dalam kes ini bayar RM400++ setiap bulan)

Dengan cara ini, anda boleh menyelesaikan pembiayaan (ketika usia 55 tahun) tanpa perlu mengeluarkan satu sen pun wang KWSP. Cara ini lebih bijak. Namun memerlukan peminjam membayar sekitar RM400 lebih banyak daripada bayaran sepatutnya (RM1,732). Konsep ini adalah bersusah-susah dahulu, bersenang-senang kemudian.

3. Sertai Plan Takaful Khas Untuk Mendapat Keuntungan Berganda

Ini adalah cara yang paling bijak. Jumlah bayaran tambahan yang diperlukan lebih kurang sama dengan pilihan nombor 2 di atas. Dalam kes peminjam yang berusia 35 tahun ini, bayaran tambahan diperlukan juga sekitar RM400 sebulan. Kelebihan pilihan ini berbanding pilihan #2 tadi adalah

- Anggaran simpanan pada tahun 2037 cukup untuk menyelesaikan baki pembiayaan rumah

- Seandainya umur peminjam tidak panjang, waris akan mendapat hibah minimum RM500,000

- Seandainya peminjam meninggal dunia disebabkan kemalangan, waris akan menerima hibah minimum RM1,000,000 (1 juta)

- Seandainya peminjam meninggal dunia disebabkan kemalangan ketika menaiki pengangkutan awam, waris akan menerima hibah minimum RM1,500,000 (1.5 juta)

Sumber: Duit Aku Hal Aku

Ditulis oleh Suddin Salleh, beliau merupakan jurulatih saham di iSaham Sdn. Bhd. dan perunding Takaful di AIA Public Takaful Berhad.

Tenang dengan Takaful, Untung dengan Saham.

Layari http://duitakuhalaku.blogspot.my untuk maklumat lanjut.

Nak Deposit Rumah Pertama? ‘Overlap’ Hutang? Bayar Tunggakan PTPTN?

Ringankan tanggungan semasa anda dengan pembiayaan peribadi berkonsep syariah di platform Direct Lending. Dapatkan pinjaman kadar rendah untuk satukan semua hutang mahal anda. Semak kelayakan secara percuma. Anda boleh semak dahulu & mohon kemudian. Tiada apa-apa caj yang dikenakan.

KLIK sini untuk terima pembiayaan bank & koperasi yang bersesuaian dengan posisi kewangan anda.