Sub Topik

Kebanyakan daripada kita mengharapkan simpanan dalam Kumpulan Wang Simpanan Pekerja (KWSP) sebagai simpanan hari tua kita. Tiap-tiap bulan gaji kita dipotong bagi mencarum ke dalam skim persaraan ini. Tapi kalau ditakdirkan tiada lagi KWSP, apa yang boleh kita lakukan?

KWSP Nak Tutup?

CEO KWSP sendiri yang mengeluarkan kenyataan ini pada persidangan Invest Malaysia 2019 yang berlangsung di Kuala Lumpur baru-baru ini:

“Lebih membimbangkan apabila lebih 15 juta tenaga kerja di negara ini akan mencapai usia persaraan tidak lama lagi, malah Malaysia juga dijangka mencapai status negara tua pada 2030.

“Menjelang tempoh itu, terdapat kemungkinan pencarum ini mengeluarkan simpanan mereka pada jumlah yang besar. Ini bermakna KWSP bakal berdepan situasi di mana kita tidak mempunyai tunai untuk menyokong aktiviti pengeluaran berkenaan.

Tidak mustahil, satu hari nanti KWSP juga tidak akan wujud lagi – Ketua Pegawai Eksekutif KWSP, Tunku Alizakri Alias

Sumber: BH Online

Cuma 18% Capai Sasaran KWSP Menjelang Umur 55

Pada tahun 2017, KWSP telah menaikkan sasaran simpanan minima pada umur 55 tahun kepada RM228,000 daripada RM197,000. Namun, hanya 18% daripada pencarum KWSP mencapai sasaran tersebut berbanding 50% yang disasarkan oleh KWSP menjelang tahun 2021.

Ini disebabkan banyak faktor, di antaranya dividen KWSP yang menurun dan banyaknya pengeluaran yang dibenarkan seperti perumahan, kesihatan, pendidikan, pergi haji dan sebagainya.

4 Fakta Membimbangkan Mengenai Simpanan KWSP:

- 68% daripada pencarum KWSP berumur 54 tahun dan ke bawah hanya mempunyai kurang daripada RM50,000.

- Kelompok 20% terbawah pencarum KWSP mempunyai simpanan purata sebanyak RM6,909

- Daripada 32 juta rakyat Malaysia, 69% tergolong dalam ‘umur bekerja’ iaitu di antara 15-65 tahun. Hanya 48% daripada golongan ini mempunyai akaun KWSP yang aktif.

- 70% pencarum yang mengeluarkan simpanan pada umur 55 tahun, menghabiskannya dalam masa kurang daripada 10 tahun.

Selain Daripada KWSP, Nak Labur Kat Mana?

Sebab kalau diikutkan statistik KWSP di atas, ramai di kalangan rakyat Malaysia yang berdepan dengan waktu persaraan yang getir. Silap haribulan, kita perlu kerja sampai bila-bila. Sedangkan waktu tua itulah, waktu untuk kita berehat dan meningkatkan ibadat.

Jadi kalau ditakdirkan tiada lagi KWSP selepas ini, apakah pilihan yang kita ada? Nak melabur dekat mana untuk dijadikan tabung persaraan kita?

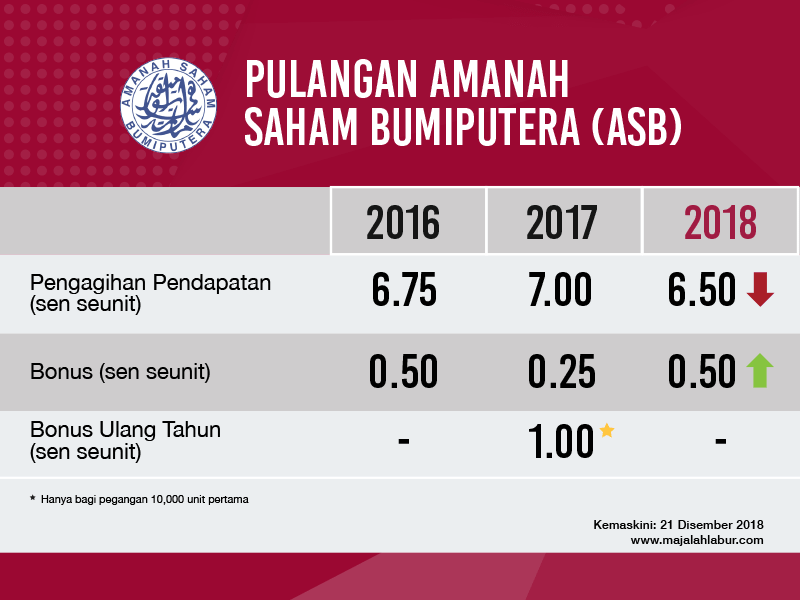

1. Amanah Saham Bumiputera (ASB)

Siapa yang tak kenal dengan pelaburan ASB ni kan? Dilancarkan pada 1990 khas untuk bumiputera Malaysia, ianya merupakan dana unit amanah popular yang dimiliki oleh syarikat pelaburan terbesar negara, Permodalan Nasional Berhad (PNB).

ASB dimulakan oleh PNB berkaitan kerajaan dengan matlamat untuk mengukuhkan kedudukan ekonomi bumiputera dengan menyediakan masyarakat dengan kenderaan tambahan untuk menyelamatkan dan melabur.

ASB pada dasarnya ialah dana ekuiti pendapatan jangka panjang dengan harga tetap RM1 seunit yang tidak mengenakan bayaran untuk jualan unit atau penebusan.

Ekonomi ok ke tak ok, pulangan dividen yang diberi ASB adalah konsisten.

Boleh baca selanjutnya:

- Pilihan Pelaburan Anak Muda Yang Baru Bekerja Melalui ASB

- Soalan-Soalan Yang Sering Ditanyakan Mengenai Amanah Saham Bumiputera (ASB)

- Tutorial Bergambar: Cara Mudah Simpan Duit ASB melalui MyASNB

2. Unit Trust (Unit Amanah)

Unit Trust adalah satu produk pelaburan yang dikeluarkan oleh Syarikat Pengurusan Unit Amanah, yang mengutip duit orang ramai supaya syarikat dapat melaburkan duit tersebut bagi pihak orang ramai, menerusi ikatan amanah.

Dalam erti kata lain, kita minta orang lain urus dan laburkan duit kita. Berikan kepercayaan kepada Fund Manager untuk kembangkan duit anda.

Boleh baca lagi kalau berminat:

- Bagaimana Memilih Unit Amanah Yang Sesuai Untuk Pelaburan?

- 3 Kaedah Pelaburan Dalam Unit Trust

- 5 Rahsia Mengapa Milenial Patut Melabur Dalam Unit Amanah

3. Pelaburan Saham

Nakkan pulangan yang lebih besar lagi? Daripada kita biarkan orang lain yang melabur bagi pihak kita, apa kata kita melabur sendiri dengan membeli saham-saham di pasaran saham. Dekat pasaran saham Bursa Malaysia kita pun buat masa ini ada 689 saham patuh Syariah. Nak beli saham-saham antarabangsa macam Facebook, Apple, Google pun boleh, janji dah buka akaun saham (CDS).

Nak untung 10%, tak perlu tunggu setahun. Untung 10% sebulan pun boleh, 10% sehari pun boleh, kalau ada ilmu.

Tapi kalau takde ilmu, rugi 10% sehari pun boleh. Sesuai sangat dengan konsep ‘High Risk High Return’.

Nak tahu lebih lanjut pasal pelaburan saham, jemput baca:

- Ini 15 Panduan Beginner Perlu Tahu Tentang Pelaburan Saham di Bursa Malaysia

- “Bro, Apa Yang Best Sangat Melabur Saham Ni?”

- Kenali Produk Patuh Syariah Dalam Bursa Malaysia

- 10 Saham Patuh Syariah Terbaik 2018

4. ETF (Exchange Traded Fund) / Dana Dagangan Bursa

ETF adalah dana penjejak indeks yang tersenarai dan didagangkan di bursa saham seperti saham. ETF terdiri daripada kelompok aset seperti saham atau pelaburan berpendapatan tetap. ETF distrukturkan sebagai satu unit amanah tetapi didagangkan di bursa saham dan nilai dagangan ETF ditentukan oleh permintaan dan penawaran pasaran.

Ia menawarkan kepelbagaian luas dan menghindarkan risiko yang berkaitan dengan pemilihan saham sesebuah syarikat tunggal. Senang cerita, ETF ni adalah merupakan unit trust tapi bagi saham.

Baca selebihnya di Ketahui Apa Itu ETF Dan 4 Kelebihan Melabur Dalam ETF.

Buatlah Persiapan Sebaik Mungkin Untuk Bersara

Rasanya kita dah tak perlu bergantung kepada simpanan dalam KWSP semata-mata. Sudah tiba masanya untuk kita tingkatkan ilmu kewangan dan pelaburan. Belum terlewat untuk kita merancang dan bertindak untuk penuhkan tabung persaraan kita hari ini juga.