Sub Topik

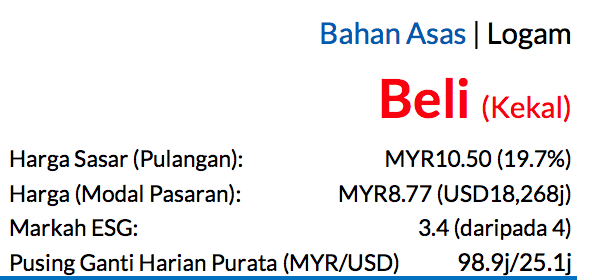

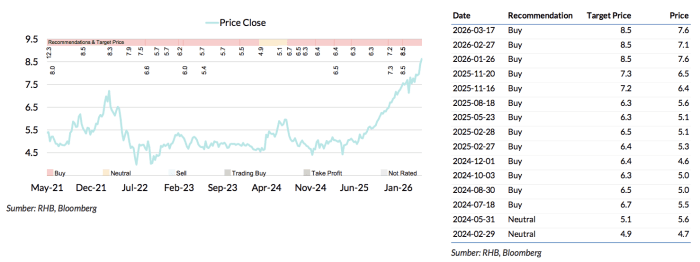

Saranan BELI kekal, harga sasar (TP) mencecah MYR10.50 (daripada MYR8.50), potensi kenaikan harga saham 20% dan kadar hasil dividen sekitar 1%

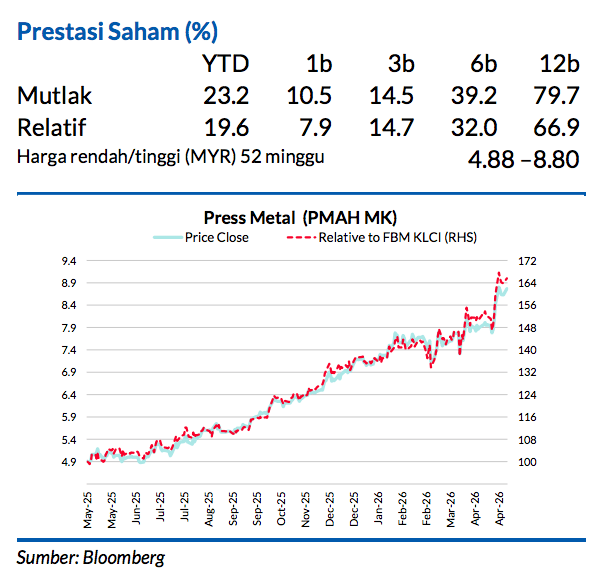

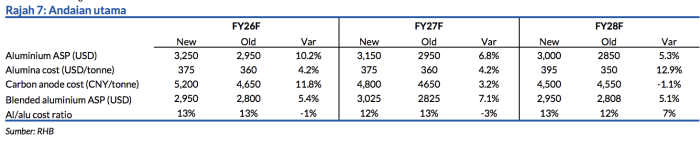

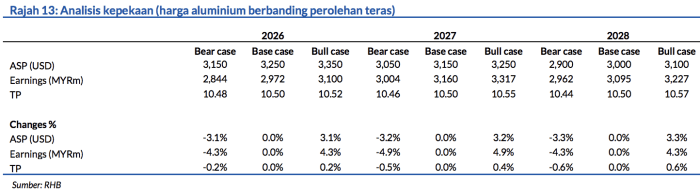

Walaupun Press Metal mencatat prestasi harga saham yang cemerlang dari awal tahun hingga sekarang (YTD), kami berpendapat bahawa masih terdapat banyak ruang untuk ia menaik, diperkukuh oleh kekurangan pasaran dalam jangka panjang yang akan menjadi pemangkin untuk perolehan FY26-27F. Kami meminda andaian harga LME untuk FY26-27F kepada USD3,150-3,250/tan (daripada USD2,850-2,950).

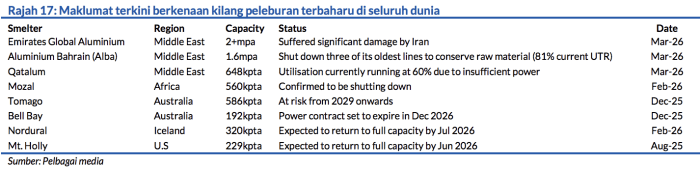

Kemerosotan jangka panjang buat syarikat-syarikat peleburan

Emirates Global Aluminium telah menawarkan untuk menjual beberapa kargo alumina yang dihantar antara April dan Jun. Kami berpandangan bahawa hal ini menandakan:

- Pengagihan semula inventori secara terpaksa bagi mengelakkan lebihan stok terkumpul dalam jangka terdekat

- risiko penutupan operasi kilang peleburan yang berpanjangan, yang mungkin membataskan lagi bekalan aluminium.

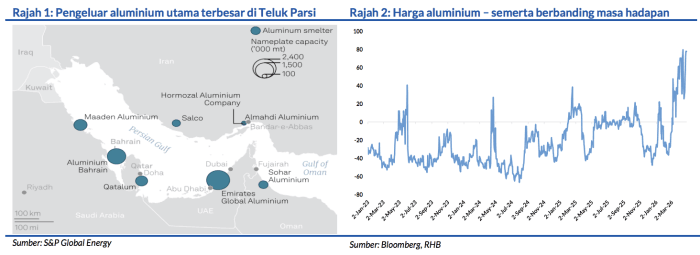

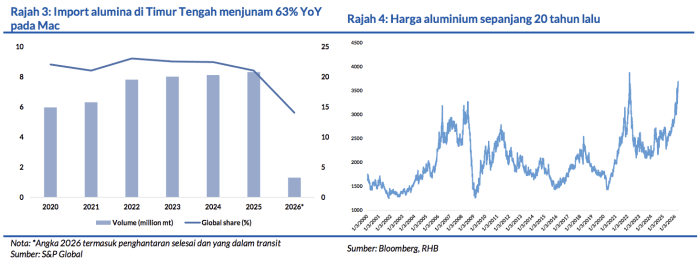

Jika Selat Hormuz (yang merangkumi >20% daripada import alumina dunia) dibuka susulan gencatan senjata, pemulihan berperingkat mungkin mengambil masa beberapa bulan, dan kesesakan pelabuhan mungkin berlaku. Import alumina ke Timur Tengah jatuh 63% YoY pada Mac.

Risiko-risiko besar ialah masa dan kos yang diperlukan untuk menyambung operasi biasa semula

Mungkin memakan masa sekurang-kurangnya tiga bulan atau hingga setahun. Contohnya, pemulihan penuh kilang peleburan Venalum (460kpta) akan menampung kos USD1-1.5bn untuk menyelaraskan semula operasi relau dan prasarana. Begitu juga dengan kilang peleburan San Ciprian berkapasiti 228kpta yang menampung anggaran kerugian berjumlah USD90-110j (termasuk kerugian semasa tempoh lengang) semasa fasa permulaan semula operasi awalnya, yang memakan masa 12-17 bulan. Perkara ini menandakan purata kos USD440- 2,200/tan kapasiti. Walaupun begitu, pengangkutan merangkumi <10% daripada kos-kos PMAH dan sepatutnya jauh diimbangi oleh harga LME yang lebih tinggi.

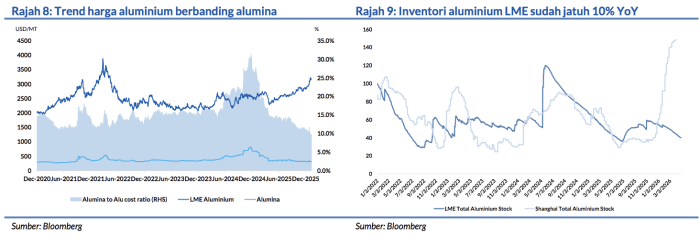

Hal ini membawa harga aluminium hampir kepada paras tertinggi dalam sejarah

Harga aluminium LME sekarang ialah USD3,500-3,600/tan (daripada USD3,100- 3,200/tan sebelum konflik Timur Tengah) lalu membawa purata YTD kepada USD3,275/tan. Ambil maklum bahawa harga sekarang rata-ratanya sudahpun lebih tinggi berbanding paras pada tahun 2022, semasa perang Rusia Ukraine.

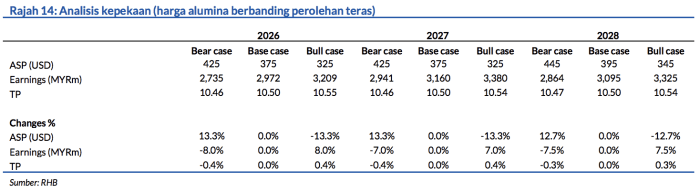

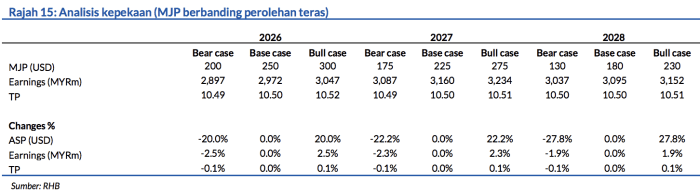

Manakala premium Pelabuhan Utama Jepun (MJP) mencapai paras tertinggi dalam tempoh 11 tahun

Premium MJP sudah meningkat 62% sejak sebelum bermulanya perang, kepada paras USD300/tan, lalu membawa purata YTD kepada USD212/tan. Perkara ini didorong oleh bekalan yang mengecil, kerana peperangan membataskan pergerakan aluminium – kebanyakan logam yang dikeluarkan di negara-negara Teluk (8-9% daripada bekalan dunia) bergerak melalui Selat Hormuz.

Penilaian dan perolehan

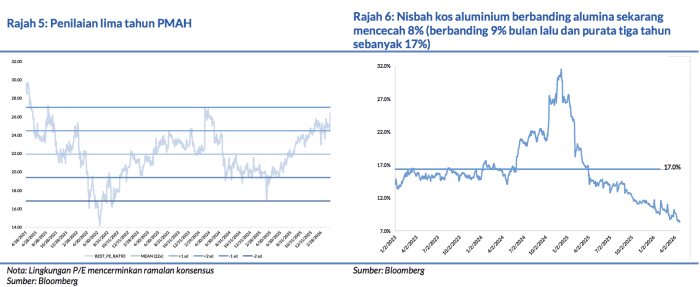

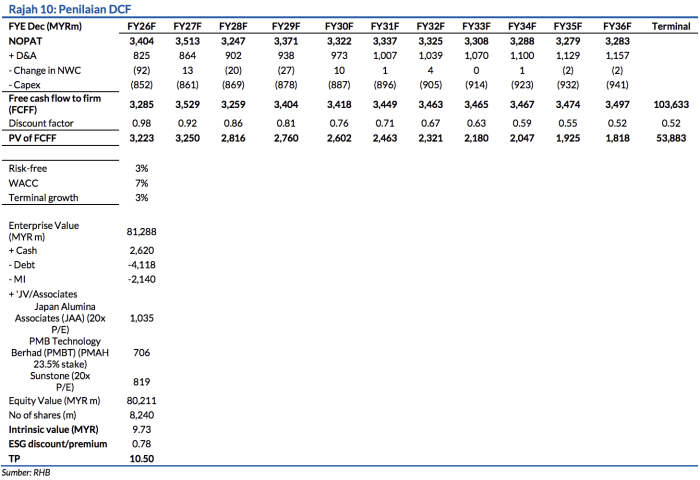

Kami menaikkan anggaran perolehan FY26-28F sebanyak 8%, 10%, dan 8% selepas menaikkan harga aluminium dan andaian premium MJP kami. TP kami (yang memasukkan premium ESG 8%) adalah +2SD daripada purata lampau PMAH. Pada pendapat kami, penilaian ini wajar disebabkan oleh harga aluminium yang tinggi, yang akan menjadi harga normal baharu untuk saham ini. Risiko-risiko: Harga aluminium jatuh menjunam, kemerosotan ekonomi, dan harga bahan mentah meninggi.

Faktor Pemacu Utama

i. Model berkos rendah PMAH terbukti berkesan apabila ia membantu kilang-kilangnya beroperasi

pada kadar kos pengeluaran antara yang terendah di dunia.

ii. Harga aluminium yang kembali pulih dan nilai mata wang MYR yang lemah sepatutnya membantu menaikkan pendapatan bersih syarikat.

Risiko Utama

i. Pertumbuhan bekalan yang lebih cepat daripada jangkaan

ii. Harga aluminium jatuh menjunam

iii. Permintaan daripada ruang RE yang lebih rendah daripada yang dijangka

Profil Syarikat

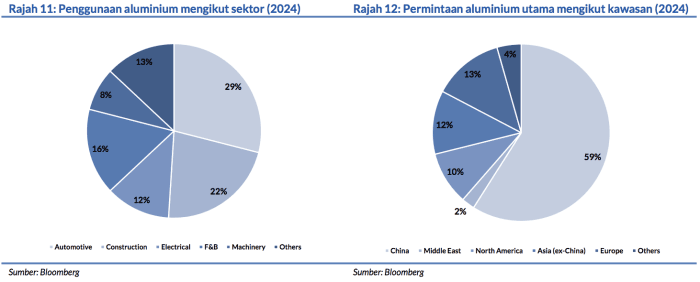

Press Metal merupakan sebuah syarikat aluminium berpangkalan di Malaysia yang mempunyai cawangan

yang meluas di serata dunia. Kumpulan ini menjalankan operasi penyempritan secara hiliran yang disepadukan dengan kilang peleburan aluminium greenfield di Mukah dan Samalaju di Sarawak yang mempunyai kapasiti gabungan tahunan mencecah 1,080,000 tan. Ia juga mengendalikan kilang penyemperitan aluminium di Malaysia dan China.

Haluan Untuk Pertumbuhan Lanjut

Harga aluminium sekarang menghampiri paras tertinggi dalam sejarah

Penilaian & Saranan

Risiko Utama

Carta Saranan

Penganalisis

Iftaar Hakim Rusli +603 2302 8114 ([email protected])

Penafian :

Laporan penyelidikan ini disediakan oleh pasukan Penyelidikan RHB (RHB Research Team) dari RHB Investment Bank Bhd.