Penjagaan Kesihatan: Program Rintis MediAsas Bakal Bermula Akhir Julai

Saranan WAJARAN TINGGI kekal Program perintis untuk MediAsas, iaitu Pelan Asas Insurans/Takaful Perubatan dan Kesihatan (MHIT), dijadualkan bermula pada akhir …

1 polisi Takaful boleh melindungi diri kita, waris kita dan dalam masa yang sama memayungi insan lain yang memerlukan. PAHALA PERCUMA.

Saranan WAJARAN TINGGI kekal Program perintis untuk MediAsas, iaitu Pelan Asas Insurans/Takaful Perubatan dan Kesihatan (MHIT), dijadualkan bermula pada akhir …

Apabila berlaku kematian dalam keluarga, urusan pengurusan jenazah, penyelesaian hutang dan pembahagian harta pusaka menjadi fokus utama waris. Namun, ada …

Kuala Lumpur – Generali Malaysia, dengan kerjasama Amanah Raya Berhad (“AmanahRaya”), Pemegang Amanah Awam Tunggal di Malaysia, hari ini melancarkan …

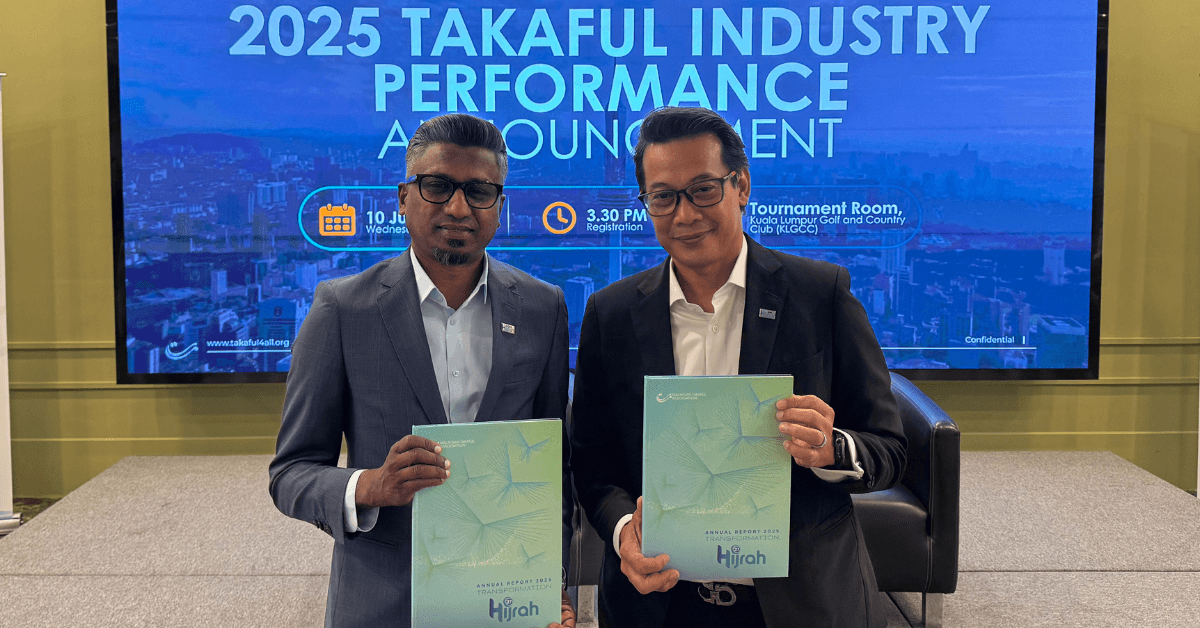

Kuala Lumpur, 10 Jun 2026 – Industri Takaful Malaysia terus mencatatkan pertumbuhan yang berdaya tahan sepanjang tahun 2025 menerusi prestasi …

Pernah tak anda tengah sedap melayan TikTok atau Instagram Reels, tiba-tiba lalu video rakan anda yang bergelar ejen insurans atau …

Setiap tahun, pemilik kenderaan di Malaysia wajib memperbaharui cukai jalan dan perlindungan kenderaan. Namun, masih ramai yang keliru atau sekadar …

ShopeePay hari ini mengumumkan bahawa ia akan menawarkan ‘Zurich Wallet Protection’ oleh Zurich General Insurance Malaysia Berhad (Zurich) di aplikasi …

Pemimpin perniagaan global kini berdepan risiko yang semakin meningkat apabila perpecahan geopolitik yang semakin mendalam, di samping cabaran teknologi dan …

KUALA LUMPUR, 24 November 2025 – Tune Protect Group Berhad (“Tune Protect” atau “Kumpulan”; TUNEPRO, 5230) mencatat pertumbuhan konsisten dalam …

KUALA LUMPUR, 21 Ogos (Bernama) — Keuntungan bersih Syarikat Takaful Malaysia Keluarga Bhd (Takaful Malaysia) mengecil kepada RM83.82 juta pada …

Kuala Lumpur, 21 Ogos 2025: Kehidupan dipenuhi dengan ketidakpastian, yang sering kali menimbulkan kebimbangan terhadap kestabilan kewangan. Menyedari hakikat ini, FWD …

Berdasarkan laporan kewangan terkini, inilah jumlah zakat yang diiktiraf dan dibayar oleh syarikat pengendali takaful utama di Malaysia bagi tahun kewangan 2024

Memastikan ketelusan harga yang lebih baik

Bantu rakyat mendapatkan rawatan perubatan dengan lebih pantas dan berkualiti, tanpa perlu menunggu berbulan-bulan di hospital kerajaan

Bertujuan menyusun semula industri insurans perubatan dan kesihatan serta takaful

Lonjakan sebanyak 16.73% berbanding tahun sebelumnya.

Kita akan kaji semua prosiding dan akan buat cadangan..

Susulan jangkaan kenaikan antara 40-70% tahun depan

Ke atas kenaikan berpuluh sehingga beratus peratus kenaikan premium insurans

Aset industri takaful meningkat lebih dua kali ganda dalam tempoh 10 tahun

Kerajaan tingkatkan pelepasan cukai pendapatan ke atas premium insurans pendidikan dan perubatan kepada RM4,000

Peningkatan 63% berbanding tahun sebelumnya

Pelan Hibah takaful mampu milik

Skim perlindungan takaful percuma MySalam untuk rakyat

Usaha pengambilan takaful terus meningkat

Merapatkan jurang perlindungan

Inflasi kos perubatan yang terus meningkat

Menangani kenaikan premium insurans / takaful secara mendadak

Rakyat Malaysia sangat mudah terdedah kepada krisis kewangan mengejut

Di bawah inisiatif i-Lindung

Mengagihkan sebanyak 12,000 bungkus bubur lambuk

Menyokong rakyat pada masa mereka memerlukan

Pengguna juga boleh membuat aduan kepada saluran aduan

Kos serendah RM13.802 setiap tahun

Menawarkan MediKad, pelan perlindungan perubatan dengan tiga pelan mampu milik bermula RM38 sebulan

Kadar penembusan insurans dan takaful pada masa ini di dalam negara berada pada kira-kira 54% berbanding 100% di negara maju

Cadangan pengambilalihan AML dan AMT daripada AMMB Holdings Bhd.

Permintaan yang semakin meningkat terhadap kewangan Islam

Dikenali sebagai Takafulink Dana ESG Global

Perlindungan Tenang, pelan perlindungan takaful untuk kumpulan berpendapatan rendah

Sebanyak 18 pengendali takaful dan takaful semula akan menyertai kempen ini

Apabila claim tinggi, akan menyebabkan tabung tabarru’ menjadi susut dengan mendadak.

Industri insurans Malaysia pada tahun ini agak kurang memberangsangkan jika bukan disebabkan program Baucar Perlindungan Tenang (PTV) yang menjadi penyelamat

Prudential Malaysia telah memperkenalkan empat pelan perlindungan insurans dan takaful mampu milik di bawah skim i-Lindung Kumpulan Wang Simpanan Pekerja (KWSP), yang mudah diakses melalui i-Akaun KWSP.

Pengerusi MTA Elmie Aman Najas berkata kad skor itu akan membolehkan industri takaful Malaysia mengukur prestasi perniagaan dan bukan perniagaan mereka dengan tepat berdasarkan petunjuk prestasi utama (KPI) dan sasaran yang jelas serta garis masa.

KUALA LUMPUR, 30 Nov (Bernama) — Separuh daripada rakyat Malaysia tidak mempunyai sebarang bentuk perlindungan kewangan tambahan bagi keperluan penjagaan kesihatan …

Etiqa Family Takaful Bhd melancarkan i-Care OKU, pelan Takaful dalam talian pertama yang menyediakan perlindungan setahun untuk Orang Kurang Upaya (OKU).

30% rakyat Malaysia dalam usia perancangan kewangan yang matang tidak mempunyai sebarang bentuk perlindungan peribadi

Kuala Lumpur, 1 September 2022 – Zurich Malaysia (Zurich) dan PLUS Malaysia Berhad (PLUS) bekerjasama bagi memperluaskan perlindungan mobiliti jalan …

i-Lindung adalah inisiatif daripada KWSP untuk menyediakan pelan perlindungan yang mesra bajet dan mudah difahami kepada semua ahli KWSP. Yang …