Sub Topik

Minat dalam pelaburan pusat data (DC) masih kukuh

Berdasarkan analisis kami, risiko geopolitik yang meningkat dan krisis tenaga yang berlaku tidak menyekat pelaburan dalam sektor DC di Malaysia. Semakan lapangan dan perbincangan dengan pemain-pemain industri dan syarikat-syarikat pembekal DC menunjukkan adanya permintaan yang berterusan daripada penyedia prasarana awan besar dan perkhidmatan kolokasi, dengan kurangnya perubahan pada pelaburan yang dirancang. Permintaan kukuh untuk beban kerja berkaitan kecerdasan buatan (AI) tetap menjadi pendorong penting dalam jangka panjang, sekali gus mengurangkan kebimbangan berkenaan rantaian bekalan dan kemungkinan kos pembinaan yang lebih tinggi.

Malaysia dapat meraih manfaat daripada pelarasan semula portfolio DC dan pempelbagaian geopolitik

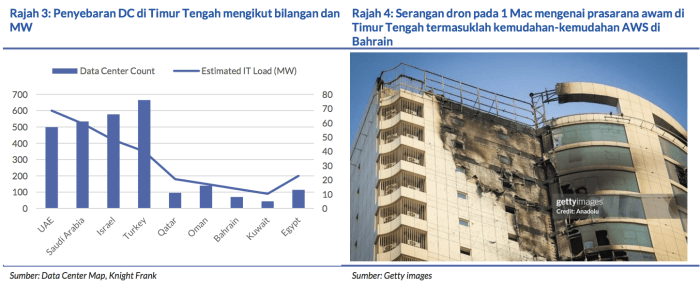

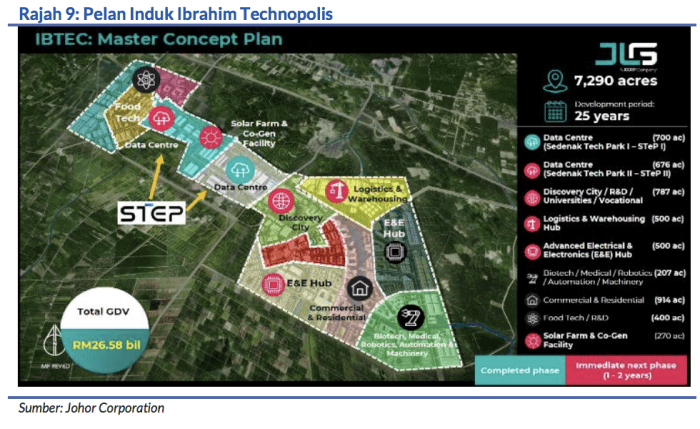

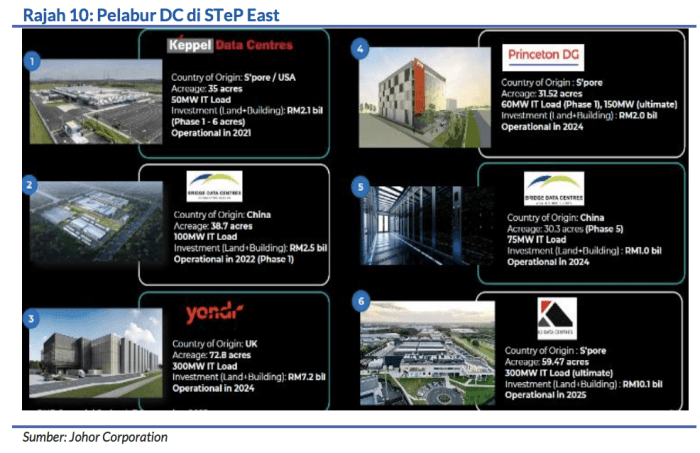

Kami berpendapat bahawa kebimbangan yang kian meningkat berkenaan keselamatan aset-aset prasarana DC, ditambah pula dengan kerentanan rantaian bekalan yang berlarutan, dapat mencetuskan pelarasan portfolio DC keluar dari rantau Timur Tengah dan beralih ke Asia Tenggara. Malaysia merupakan penerima manfaat semula jadi daripada peralihan yang berpotensi berlaku ini apabila melihat pada kedudukannya sebagai hab DC yang strategik dengan beberapa penyedia awan berskala besar dari AS sudahpun membangunkan kawasan-kawasan awan baharu. Di samping kos tanah dan tenaga yang menarik, kestabilan politik dan kerangka dasar yang kukuh menyokong dan mengukuhkan lagi daya tarikan Malaysia sebagai destinasi DC pilihan.

Asas komersial DC masih menguntungkan meskipun kos tenaga lebih mahal dan rantaian bekalan semakin terhad

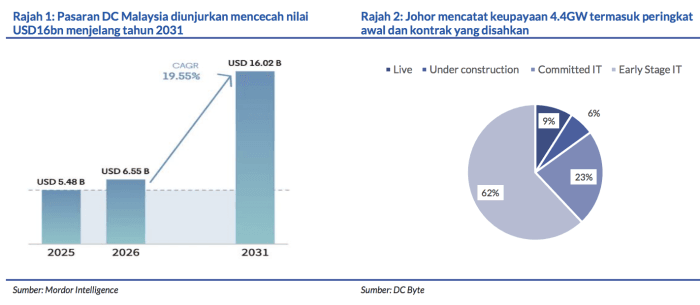

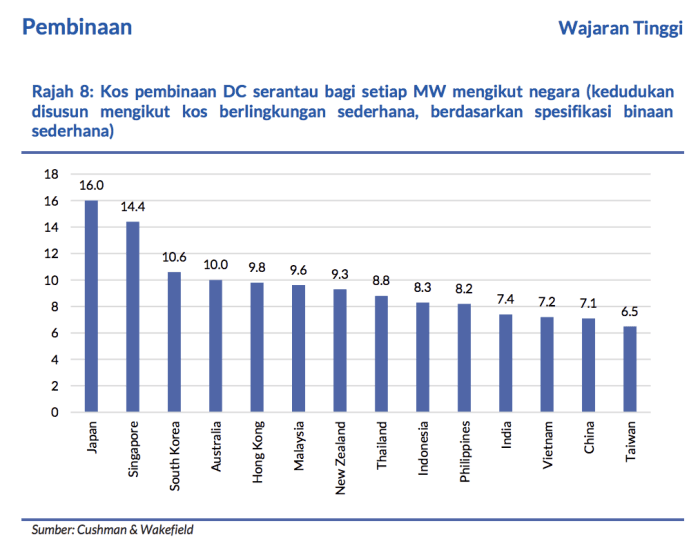

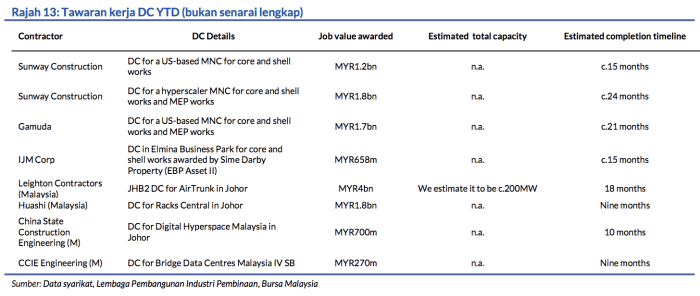

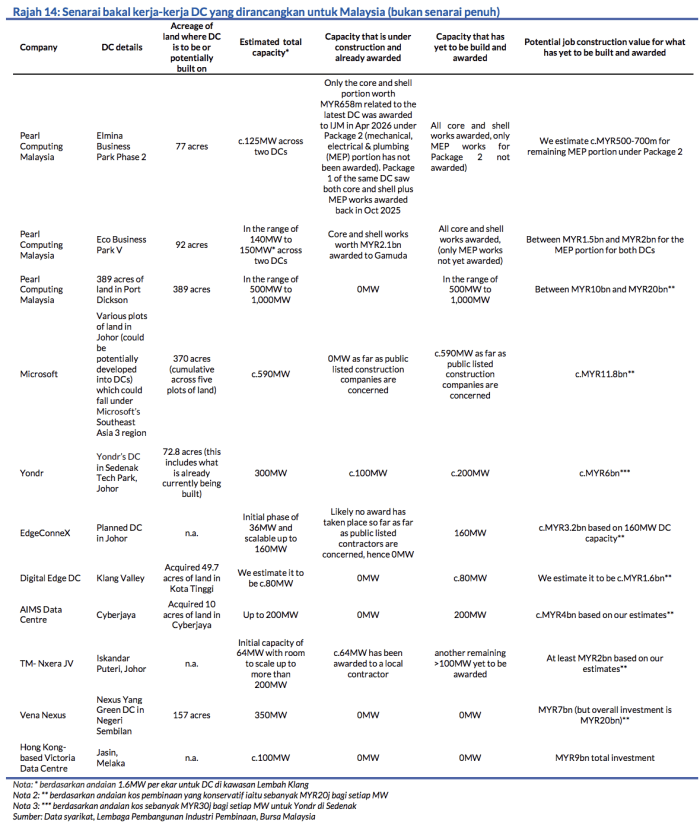

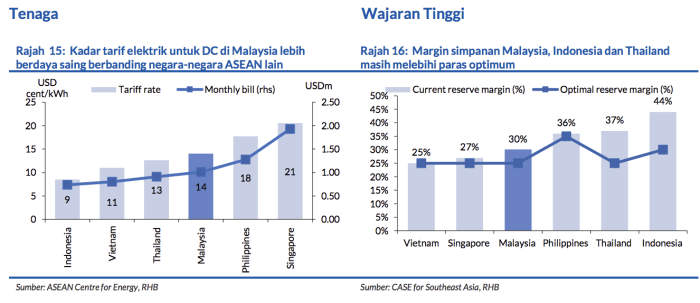

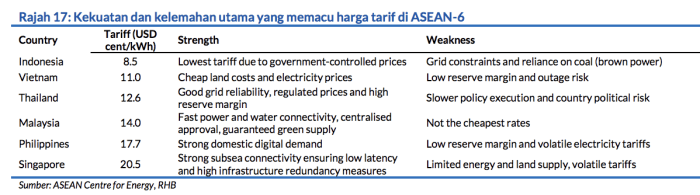

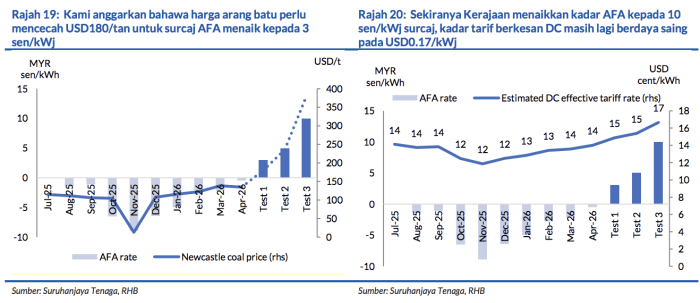

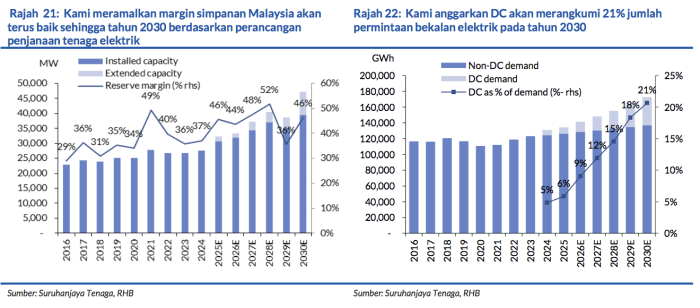

Penilaian kami menunjukkan bahawa kos pembinaan DC masih terkawal meskipun berlakunya krisis tenaga, oleh sebab kelebihan kos di Malaysia dan penggunaan model kos tokok. Dengan bekalan DC berkapasiti melebihi 3GW diunjurkan sehingga 2030, nilai pembinaan berjumlah MYR90bn menanti para kontraktor. Tarif elektrik terkawal Malaysia masih antara yang paling murah di rantau ini, dengan pendedahan kecil kepada turun naik kos bahan api yang berpunca daripada konflik di Timur Tengah. Kami anggarkan bahawa DC akan menampung kos tarif pada purata USD0.17/kWj, walaupun sekiranya harga arang batu mencecah USD220 tan, iaitu masih lebih murah berbanding harga di Filipina dan Singapura sekarang.

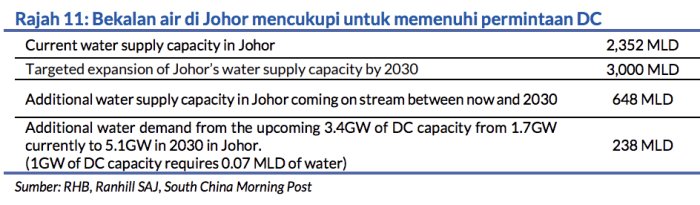

Sementara itu, bekalan air tambahan yang bakal beroperasi mencukupi untuk memenuhi keperluan DC, khususnya di kawasankawasan utama. Walaupun penutupan Selat Hormuz melambatkan jumlah masa pengeluaran untuk unit pemprosesan grafik (GPU), pemecut AI dan modul memori jalur lebar tinggi (HBM), penggunaan sistem kitar semula helium gelung tertutup telah mengelakkan penutupan operasi pengeluaran oleh faundri-faundri wafer.

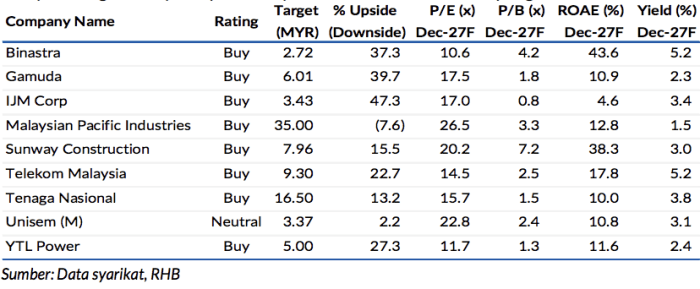

Pilihan utama pelaburan DC

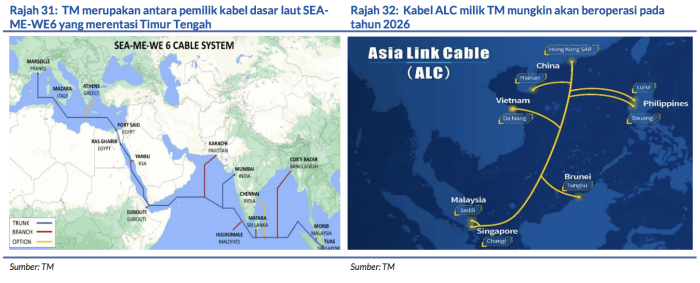

Gamuda dan Sunway Construction ialah pilihan kami untuk syarikat pembinaan DC, disokong oleh buku pesanan pembinaan DC mereka yang kukuh sekitar MYR5bn setiap satunya (11% dan kira-kira 55% daripada jumlah buku pesanan masing-masing) dan rekod prestasi pelaksanaan. Bagi pendedahan tenaga, kami menyukai Tenaga Nasional (TNB) dengan permintaan tenaga elektrik mendorong pelaburan capex dan pertumbuhan perolehan terkawal. Telekom Malaysia (TM) pula ialah pilihan pelaburan DC telko kami, disokong oleh rangkaian belakang gentiannya yang meluas dan pemilikan kabel dasar laut, dan pendedahan langsung kepada permintaan kolokasi lebih tinggi. Risiko terhadap pandangan kami termasuklah: perbezaan antara ROI dan capex dengan nilai pengewangan DC yang sebenar, kawalan dasar lebih tegas, sekatan lebih ketat terhadap akses kepada GPU, dan persaingan daripada pasaran-pasaran DC baru lain dan yang memuncul.

Sorotan Penting

Pandangan Sektor

Penafian :

Laporan penyelidikan ini disediakan oleh pasukan Penyelidikan RHB (RHB Research Team) dari RHB Investment Bank Bhd.