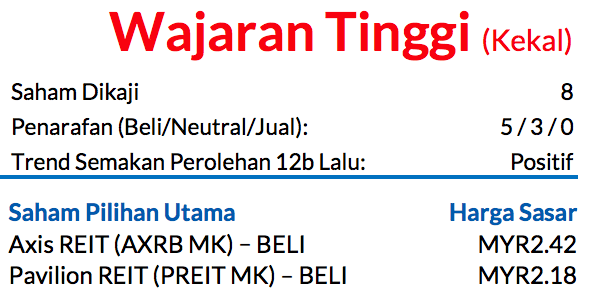

Saranan WAJARAN TINGGI dikekalkan; Saham Pilihan Utama: Axis REIT dan Pavilion REIT

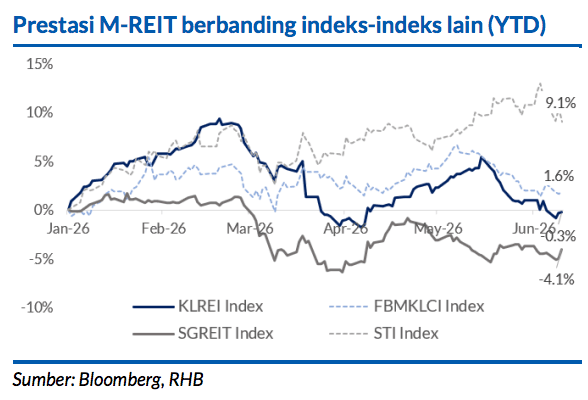

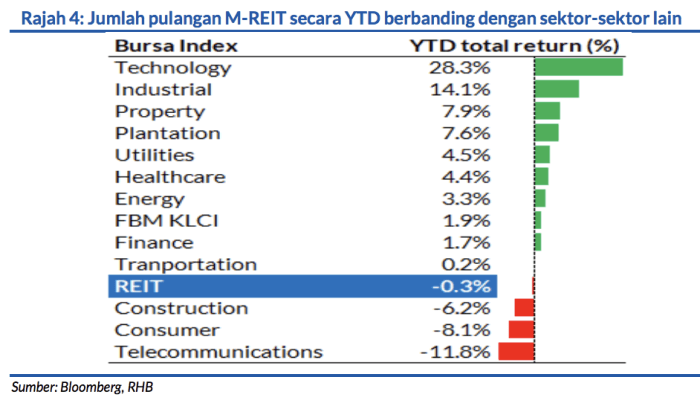

Indeks REIT Bursa Malaysia (KLREI) mencatatkan prestasi lebih lemah berbanding pasaran saham secara keseluruhan apabila menurun 0.3% YTD. Kami terus mengekalkan perwajaran sektor kami kerana perbezaan kadar hasilnya berubah menjadi menarik apabila memaparkan prestasi melebihi paras purata. Pada masa yang sama, Jabatan Ekonomi RHB menjangkakan Kadar Dasar Semalaman (OPR) akan terus berada pada 2.75% yang menggalakkan kegiatan pembiayaan untuk dijalankan. Sektor ini tetap menjadi tarikan buat para pelabur yang mencari saham yang menawarkan kadar pulangan kerana saham M-REIT mempunyai prospek perolehan dan dividen yang stabil, di samping penilaian yang murah (Rajah 4).

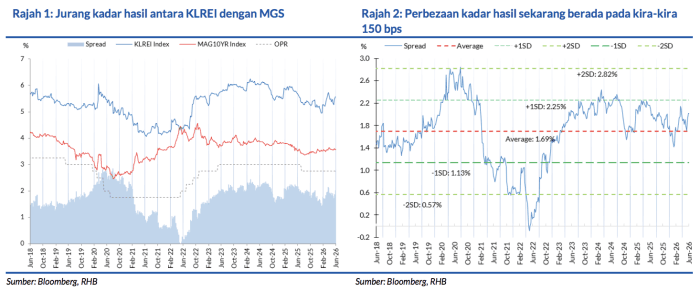

Perbezaan kadar hasil antara KLREI dengan Sekuriti Kerajaan Malaysia (MGS) 10 tahun

Sekarang mencecah paras sekitar 200 mata asas (bps), iaitu +0.5SD melebihi paras purata jangka panjangnya.

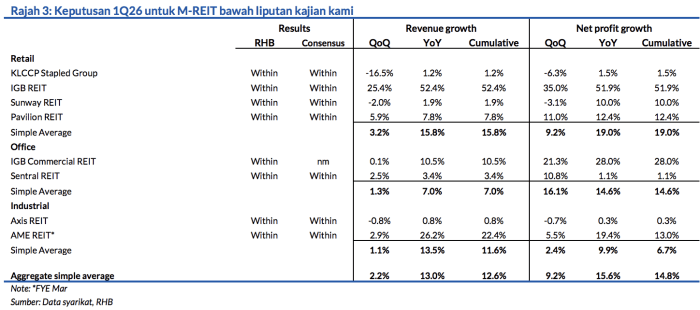

Keputusan 1Q26 menepati jangkaan

Kesemua lapan saham REIT di bawah liputan kajian kami melaporkan keputusan kewangan yang memenuhi jangkaan. IGB REIT menyaksikan lonjakan besar dalam perolehan suku tahun (untung bersih: +52% YoY) yang sebahagian besarnya berpunca daripada sumbangan Mid Valley Southkey (suntikan aset selesai pada Nov 2025). Untuk segmen REIT pejabat, IGB Commercial REIT kelihatan menonjol apabila ia merekodkan untung bersih yang melambung naik sebanyak 28% YoY yang dipacu oleh kadar penghunian yang bertambah baik sebanyak 93% (daripada 89%) dan kadar sewaan purata yang lebih tinggi bagi setiap kadar ruang kaki persegi (kps) sebanyak MYR6.64 (daripada MYR6.42).

Dalam ruang REIT perindustrian, pertumbuhan perolehan sebanyak 13.0% YoY berjaya diraih oleh AME REIT menerusi sumbangan enam hartanah perindustrian baharu (yang proses pemerolehan selesai sepanjang tempoh 12 bulan lalu), selain kadar penghunian penuh dan kadar turun naik harga sewa yang positif untuk aset-aset miliknya.

Prospek

Asas-asas sektor terus kukuh menerusi paras penghunian yang tinggi dan kadar turun naik harga sewa yang terkawal. Menurut jangkaan Jabatan Ekonomi RHB, Bank Negara Malaysia akan meneruskan pendirian dasar yang terkawal secara amnya dengan unjuran OPR tetap pada paras 2.75% pada tahun 2026. Perkara ini sepatutnya dapat membendung tekanan kos pinjaman dan menggalakkan kegiatan pemerolehan aset.

Dari aspek permintaan pula, berdasarkan data jualan runcit terbitan Jabatan Perangkaan Malaysia, perbelanjaan pengguna dilihat bertahan dengan kenaikan 6.3% YoY pada Apr 2026 (Apr 2025: 4.7%). Walau bagaimanapun, sentimen pengguna mungkin melemah pada bulan-bulan seterusnya, manakala trend kunjungan pelancong juga mungkin turut tidak menentu. Biarpun begitu, kami percaya pusat-pusat beli belah utama yang mempunyai jumlah bilangan pengunjung kukuh, tahap penghunian tinggi dan penyewa-penyewa berkualiti sepatutnya lebih bersedia untuk melindungi perolehan.

Apa-apa ketegangan Asia Barat yang mereda juga dapat menyokong sektor pelancongan untuk pulih dengan lebih kukuh. Berkenaan segmen pejabat pula, sentimen terus lemah namun kadar pulangan sekitar 8-9% menawarkan sedikit kelegaan buat pelabur. Dalam sesebuah pasaran yang kekurangan faktor-faktor pemacu permintaan untuk ruang pejabat, kami mendapati aset-aset yang bersambung dengan hab pengangkutan utama beroperasi dengan lebih berdaya tahan.

Sementara itu, syarikat REIT perindustrian sepatutnya terus menerima manfaat daripada faktor-faktor pemacu permintaan struktur, yang dibantu oleh inisiatif-inisiatif dasar, WALE yang lama dan tahap penghunian yang tinggi, yang menjaminkan penjanaan pendapatan untuk jangka panjang

Saham Pilihan Utama

Kami menyukai:

i) Axis REIT kerana statusnya sebagai syarikat REIT perindustrian terbesar di Malaysia, kelompok pelanggan bermutu, perancangan pengambilalihan aset yang jelas, dan profil kecairan yang lebih baik

ii) Pavilion REIT akibat pendedahannya kepada aset-aset runcit utama, sumbagan semakin baik daripada Pavilion Bukit Jalil, dan kenaikan perolehan daripada asetaset hotelnya.

Risiko-risiko negatif utama ialah perbezaan kadar hasil yang semakin mengecil, lambakan bekalan yang berpanjangan, dan kejutan makroekonomi.

Penganalisis

Loong Kok Wen, CFA +603 2302 8116 ([email protected])

Penafian :

Laporan penyelidikan ini disediakan oleh pasukan Penyelidikan RHB (RHB Research Team) dari RHB Investment Bank Bhd.