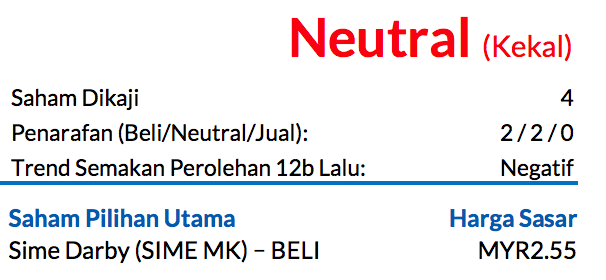

Saham Pilihan Utama: Sime Darby (SIME)

Walaupun kami menjangka kes asas kami iaitu gencatan senjata berpanjangan akan berlaku, kami tetap berjaga-jaga akan harga minyak mentah yang masih tinggi, yang mungkin menyebabkan perbelanjaan pengguna lebih lemah, dan seterusnya menjejaskan pembelian bukan keperluan. Oleh itu, kami sarankan para pelabur untuk mengambil pendekatan tunggu dan lihat sambil memilih dengan cermat, iaitu mengumpul saham semasa harga lemah dan menumpu pada keterlihatan perolehan. Saranan NEUTRAL kekal.

Sentimen dijangka kekal lemah

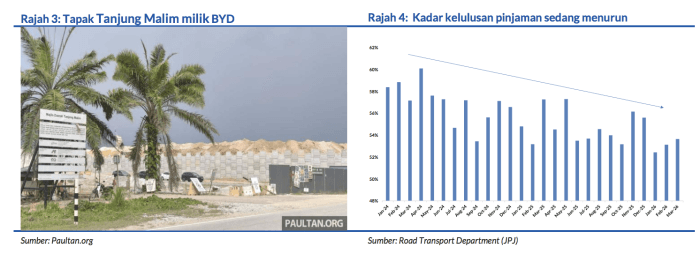

Kadar kelulusan pinjaman pada bulan Mac jatuh kepada 54%, daripada 57% setahun lalu, yang bermakna syarat-syarat lebih ketat untuk peminjam. Hal ini juga lebih rendah daripada purata dua tahun sebanyak 56% meskipun jualan TIV mencapai paras lebih tinggi pada bulan tersebut. Memandangkan harga minyak mentah masih meninggi dan tidak mungkin kembali ke paras sebelum peperangan bermula, kami berpendapat bahawa akan adanya kesan limpahan terhadap pendapatan boleh belanja pengguna dan

menjejaskan pembelian kereta.

Peralihan daripada pendirian berdaya tahan kepada sektor kitaran pengguna

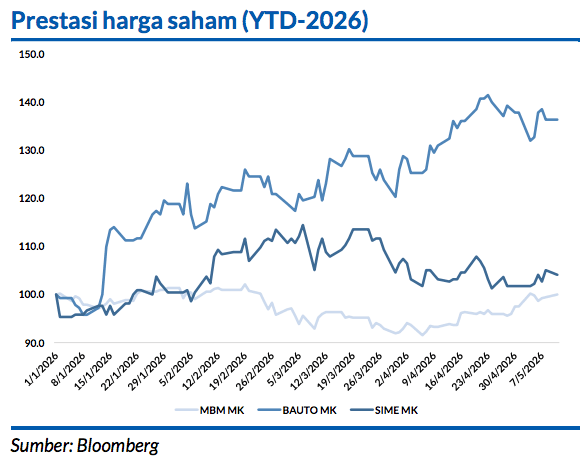

Sepanjang beberapa minggu lalu, selepas terbitan berita berkenaan gencatan senjata konflik Timur Tengah yang tidak menentu, kami melihat sentimen mencari risiko mula kembali apabila pelabur beransur-ansur melabur dalam sektor-sektor kitaran pengguna. Hal ini dicerminkan oleh saham-saham yang kami kaji, yang mengalami kenaikan harga saham sebanyak 3-15% sepanjang tujuh minggu lalu

Penilaian sekarang kelihatan lebih seimbang

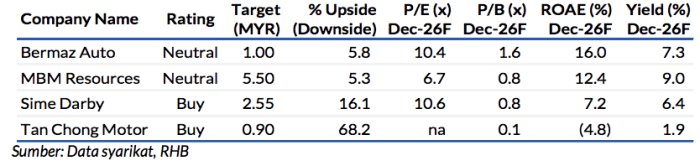

Walaupun sektor ini masih menawarkan banyak peluang, atas jangkaan Bermaz Auto (BAUTO) dan SIME akan merekodkan pertumbuhan perolehan digit berganda pada FY27, kami berpendapat penilaian sekarang kelihatan berpatutan untuk sesetengah saham yang kami kaji. Oleh demikian itu, kami menurun taraf saranan BAUTO dan MBM Resources (MBM), berdasarkan penilaian saksama dan jangkaan jumlah jualan lebih rendah oleh Perodua.

Prospek TIV

Kami menjangka TIV 2Q26 akan pulih QoQ selepas tempoh 1Q26 yang lebih lemah disebabkan oleh kurangnya bilangan hari bekerja semasa musim perayaan Tahun Baru Cina dan Aidil Fitri. Lantunan seharusnya disokong oleh kenaikan tahap pengeluaran, dan dibantu oleh keadaan makro yang menguntungkan dan kadar dasar semalaman lebih rendah. Hal ini mungkin sebahagiannya diimbangi oleh kebimbangan mengenai kemampanan subsidi RON95, yang menyebabkan subsidi bulanan meningkat kepada MYR4bn/bulan daripada MYR700j sebelum peperangan bermula.

Melihat pada jangkaan kami berkenaan harga minyak mentah lebih mahal pada 2026 sebanyak USD82.50/tong (+20% YoY), pendapatan boleh belanja mungkin akan menurun sedikit, lantas menyebabkan permintaan melemah dalam jangka terdekat untuk pembelian bukan keperluan. Dengan itu, kami memotong andaian TIV kepada 780 ribu daripada 805 ribu unit pada 2026, iaitu potongan -5% YoY, sebagai langkah konservatif.

Saranan NEUTRAL kekal, dengan SIME sebagai Saham Pilihan Utama

Kami masih memandang positif akan SIME disebabkan oleh jangkaan-jangkaan berikut:

- Pemulihan segmen perindustriannya pada FY27

- Potensi pemulihan di China, dan

- Sumbangan dividen daripada BMW Malaysia.

Pada pendapat kami, harga komoditi akan menyokong permintaan perlombongan, di samping prospek pusat data (DC) yang semakin baik di Malaysia, seterusnya memberikan manfaat kepada SIME kerana ia memiliki penguasaan pasaran 40% dalam segmen DC tempatan.

Kami tetap berjaga-jaga akan kekangan perolehan daripada jumlah jualan Perodua yang lebih lemah dan potensi tekanan harga saham sekiranya SIME terkeluar daripada KLCI pada tinjauan separa tahun FBM KLCI yang akan datang. Risikorisiko utama termasuklah pesanan lebih lemah daripada yang dijangka dan persaingan harga yang rancak.

Penganalisis

Iftaar Hakim Rusli +603 2302 8114 ([email protected])

Penafian :

Laporan penyelidikan ini disediakan oleh pasukan Penyelidikan RHB (RHB Research Team) dari RHB Investment Bank Bhd.