Sub Topik

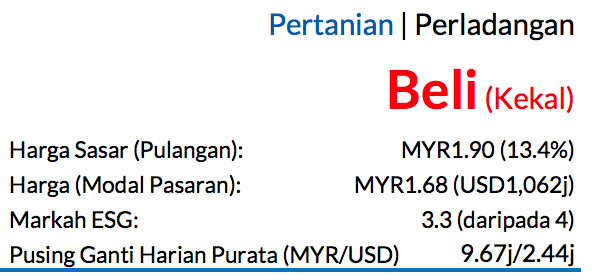

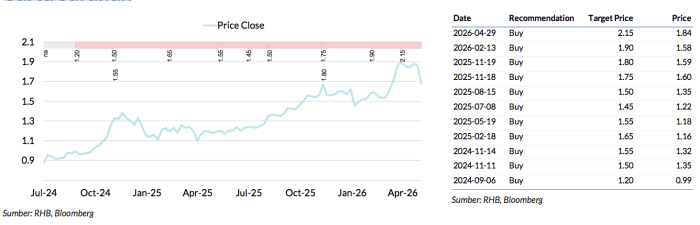

Saranan BELI kekal dengan harga sasar (TP) baharu mencecah MYR1.90 daripada MYR2.15, potensi kenaikan harga saham 13% dengan kadar hasil dividen sekitar 4%

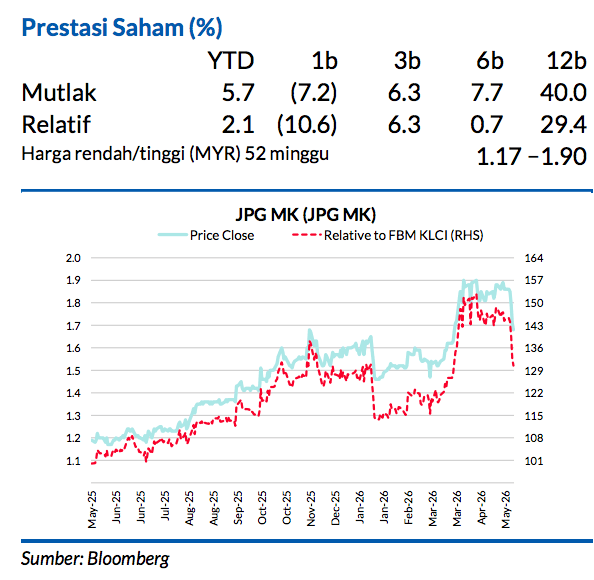

Perolehan 1Q26 yang dicatat oleh Johor Plantations Group gagal mencapai anggaran kami dan konsensus. Kami menjangka tahap pengeluaran FFB pada 2Q26 akan pulih berikutan faktor cuaca lebih baik, sementara harga CPO juga patut meningkat QoQ. Penilaian masih munasabah pada P/E FY26F 14x yang berada dalam lingkungan syarikat pesaing antara 11–15x.

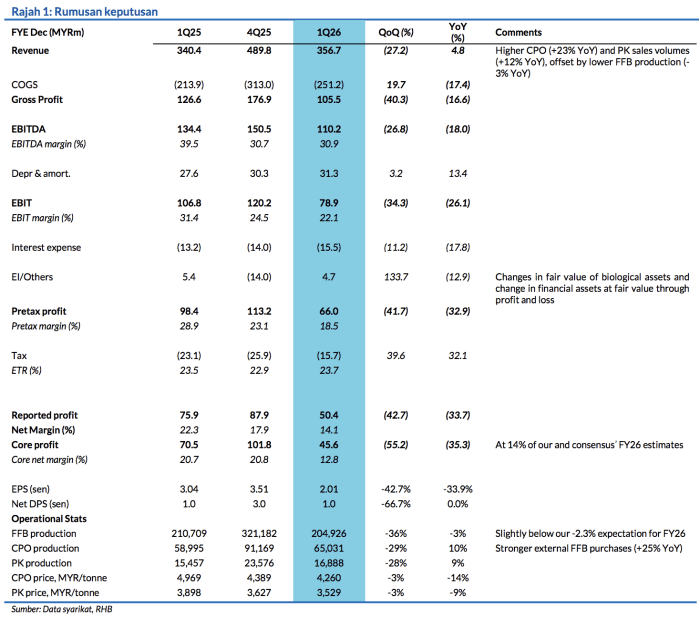

Perolehan teras 1Q26 jatuh 55.2% QoQ dan 35.3% YoY

Merangkumi 14% daripada anggaran sepenuh tahun kami dan konsensus.Keputusan tersasar ini rataratanya berpunca daripada pengeluaran FFB lebih lemah daripada jangkaan (–36% QoQ, –3% YoY), kegiatan pembajaan awal semasa musim kemarau pada 1Q26, dan belanja faedah lebih tinggi daripada jangkaan. JPG mengumumkan DPS sebanyak 1 sen pada 1Q26 (1Q25: 1 sen), iaitu nisbah bayaran mencecah 49%.

Keluaran FFB 1Q26 merosot 36% QoQ (-3% YoY)

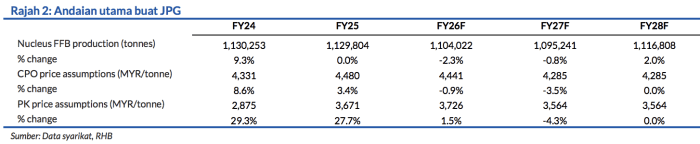

Akibat terjejas oleh cuaca kemarau pada Jan dan Mac 2026. Kelemahan ini berlanjutan sehingga 4M26, dengan keluaran FFB YTD-April menyusut 7.6% YoY, lantas jatuh bawah bayangan pihak pengurusan pada pertumbuhan positif berdigit tunggal rendah. Meskipun begitu, pihak pengurusan membayangkan prestasi yang lebih kukuh untuk 2Q26, dengan unjuran keluaran FFB akan pulih 13-15% QoQ, disokong oleh hujan yang lebih lebat di Johor. Pihak pengurusan juga menyatakan yang keadaan cuaca El Niño masih belum terjadi di ladang-ladang mereka. Dalam keadaan ini, kami kekalkan andaian pertumbuhan keluaran FFB –2.3% hingga +2.0% YoY untuk FY26–28F.

JPG merekodkan ASP CPO 1Q26 bernilai MYR4,206/tan (-3% QoQ, -14% YoY)

Iaitu 2% lebih tinggi berbanding harga Lembaga Minyak Sawit (MPOB), manakala ASP untuk PK susut 3% QoQ dan 9% YoY kepada MYR3,529/tan (3% lebih tinggi). Untuk FY26F, JPG telah mendapatkan harga lebih tinggi berbanding harga MPOB untuk sekitar 70% daripada keluaran 2026, pada MYR200–220/tan.

Kos unit CPO menokok 6.5% YoY kepada MYR2,526/tan pada 1Q26

Dipacu oleh penggunaan baja lebih banyak pada peringkat awal (20% daripada jumlah baja 2026 digunakan berbanding 10% pada1Q25) dan pengeluaran FFB yang lebih lemah. JPG menjangka ia dapat menyelesaikan aktiviti pembajaannya untuk FY26 sebelum bulan Oktober. Walaupun ia berdepan dengan kenaikan kos pengangkutan sebanyak 5–15% YoY, JPG mengekalkan bayangan kos unit sepenuh tahunnya pada +5% YoY, kerana hal ini akan sebahagiannya diimbangi oleh inisiatif kawalan kos bersasar. Jika diimbas kembali, JPG membeli kesemua keperluan bajanya untuk FY26 pada harga 10% lebih tinggi YoY. Kami memilih untuk mengambil pendirian konservatif dan menaikkan andaian kos unit kami bagi mencerminkan kenaikan kos antara 5-10% YoY (daripada 0-5% sebelum ini).

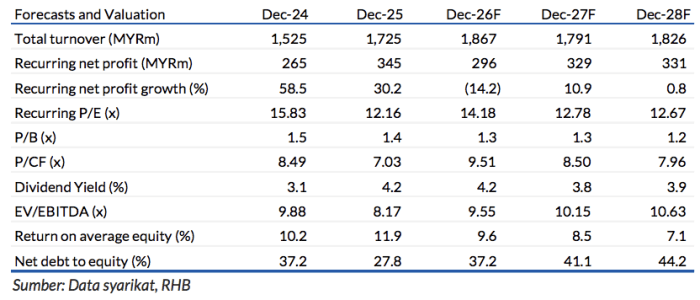

Kami memotong perolehan sebanyak 12.2%, 3.7%, dan 4.0% untuk FY26-28F

Selepas mengambil kira belanja faedah lebih mahal, pembelian FFB luaran yang lebih tinggi dan kos unit lebih mahal.

TP baru kami sebanyak MYR1.90 (dengan premium ESG 6%)

Diperoleh berdasarkan P/E 2026F 15x, iaitu pada sisi lebih tinggi dalam julat syarikat pesaingnya antara 11-15x. Kami berpendapat nilai ini wajar memandangkan ia mempunyai kelayakanESG yang mantap, yang seterusnya menyebabkan ASP nyata yang lebih tinggi; dan prospek segmen hiliran memberangsangkan yang bakal mula beroperasi pada Jul 2026.

Asas Penilaian

P/E sasar 15x untuk perolehan Dis 2026F

Faktor Pemacu Utama

i. Kenaikan harga CPO

ii. Hasil pengeluaran FFB lebih tinggi

iii. Permintaan lebih tinggi untuk minyak sawit lestari

Risiko Utama

i. Pergerakan harga CPO tidak menentu

ii. Risiko cuaca

iii. Kesan negatif akibat perubahan dinamik permintaan dan bekalan dalam industri minyak sayuran dunia.

Profil Syarikat

Johor Plantations Group ialah sebuah syarikat perladangan minyak sawit huluan yang beroperasi

khususnya di Johor, Malaysia. Tumpuan utamanya adalah pada penanaman minyak sawit, dan juga mengeluarkan tandan buah segar (FFB).

Carta Saranan

Penganalisis

Hoe Lee Leng +603 2302 8110 ([email protected])

Penafian :

Laporan penyelidikan ini disediakan oleh pasukan Penyelidikan RHB (RHB Research Team) dari RHB Investment Bank Bhd.