Sub Topik

Pengisytiharan kepatuhan syariah sesuatu sekuriti dibuat dua kali setahun iaitu pada setiap bulan Mei dan November setiap tahun. Yang terkini, pada 25 Mei 2017 lalu. Di Malaysia, tanggungjawab pengisytiharan saham yang diapungkan di Bursa Malaysia dibuat oleh Majlis Penasihat Syariah Suruhanjaya Sekuriti Malaysia (SACSC).

Bila melabur di Bursa Malaysia dan di syarikat yang patuh syariah, anda perlu tahu ilmu ini. Kena tahu apa yang perlu anda buat sekiranya saham yang dibeli bertukar status menjadi tidak patuh syariah.

Kes Pertama – Saham Patuh Syariah Jadi Tidak Patuh Syariah, Harga Melebihi Pelaburan Pokok

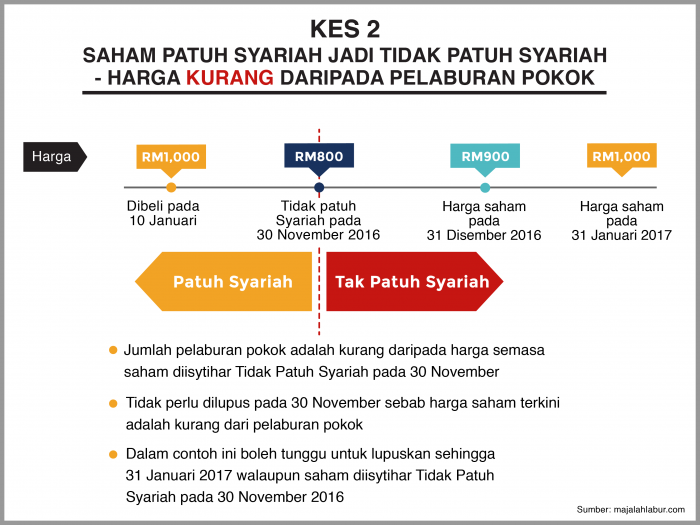

Kes Kedua – Saham Patuh Syariah Jadi Tidak Patuh Syariah, Harga Kurang Daripada Pelaburan Pokok

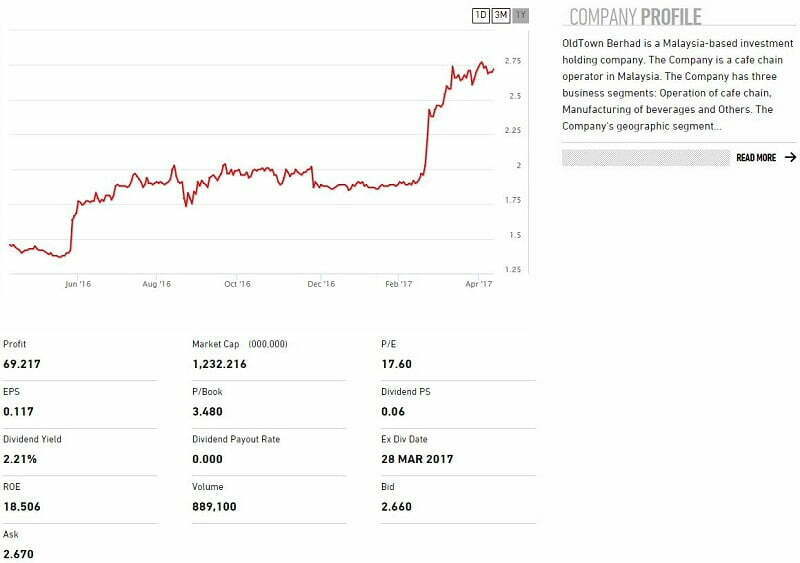

Kajian Kes OldTown Berhad

Anda suka lepak minum di kedai OldTown White Coffee? Tahniah kerana anda menyumbang kepada keuntungan OldTown Berhad yang merupakan pemilik francais ini.

Saham syarikat ini terkeluar dan menjadi tidak patuh syariah pada 24 November 2016, iaitu pada hari Khamis. Dan lihat apa yang terjadi selepas itu.

Khamis 24 November 2016 – RM2.02

Jumaat 25 November 2016 – 1.87, turun RM0.15 atau 7.4%

Sehari selepas keluar pengumuman daripada Suruhanjaya Sekuriti yang mengatakan OldTown sudah tak patuh syariah, saham syarikat OldTown menurun sebanyak 7.4%.

Disebabkan panik di kalangan pelabur Islam, maka telah beramai-ramai menjual pegangan saham pada hari tersebut. Kalau diikutkan, bagi mereka yang telah pun melabur, tidak perlu menjual selagi pegangan anda pada 24 November kurang daripada kos pelaburan seperti kes #2 di atas.

Maknanya jika anda sedang rugi, jadi biarlah break even dulu baru jual.

Hanya mereka yang telah untung saja perlu jual.

- Jika jual pada hari Jumaat, anda tidak perlu membersihkan apa-apa – semua keuntungan sebelum dan pada 24 November 2016 adalah milik anda (Jangan lupa bayar zakat saham 2.5%).

- Jika anda masih memegang saham OldTown selepas dari pengumuman saja yang perlu membersihkan keuntungan.

Kejatuhan nilai saham itu mengakibatkan nilai pasaran modal syarikat itu berkurangan lebih RM60 juta disebabkan kegagalan mematuhi piawaian patuh syariah daripada Suruhanjaya Sekuriti.

Anda boleh rujuk gambar di atas, atau ke BursaMarketplace untuk lihat sendiri.

Sahamnya Tak Patuh Syariah, Tetapi Makan Di OldTown Masih Halal

Jangan terkeliru, bila status saham syarikat OldTown Berhad bertukar kepada tidak patuh syariah; ini bukan bermakna kita tidak boleh makan di OldTown White Coffee. Kedua-duanya tiada kaitan, kerana sijil halal dikeluarkan oleh JAKIM. Jadi makanlah tanpa was-was, selagi ada logo halal tersebut.

Tapi kenapa saham syarikat boleh terkeluar daripada patuh syariah?

Dalam kes OldTown ini, syarikat tersebut gagal mematuhi nisbah yang mahukan tunai syarikat yang ditempatkan dalam akaun dan instrumen konvensional mesti 33% kurang daripada jumlah keseluruhan. Setelah diaudit dan didapati syarikat melanggar garis panduan ini, maka Suruhanjaya Sekuriti boleh mengeluarkan syarikat tersebut daripada senarai saham syarikat patuh syariah. Boleh baca lebih lagi di laman web Suruhanjaya Sekuriti.

Macam Mana Nak Kenal Saham Patuh Syariah?

Selain daripada rujuk dekat laman web Suruhanjaya Sekuriti, dekat trading platform akan ada simbol yang akan membezakannya dengan saham-saham syarikat yang tidak patuh syariah.

Contohnya simbol ‘[S]’ atau simbol bulat kecil [°] di sebelah nama saham.

Ada Hikmah Di Sebalik Segala-galanya

Kalau kita tengok pada gambarajah harga saham OldTown, ia kemudiannya meningkat naik dengan mendadak pada penghujung Februari 2017.

Jangan frust. Masih ada 676 saham patuh syariah lain yang anda boleh terlibat. Banyak lagi saham syarikat lain yang berpotensi untuk diperhatikan.

Jadi sekarang dah tahu apa nak buat kan? Alhamdulillah ramai yang beli saham patuh syariah, tapi janganlah pula satu habuk pun tak tahu pasal bisnes syarikat itu. Opss!

Tuan, untuk bersihkan saham yg dah terkeluar dari syarat ‘patuh syariah’, yg dimaksudkan jual saham pada ‘breakeven’ tu termasuk kiraan brokerage fees atau harga belian semata?