Sub Topik

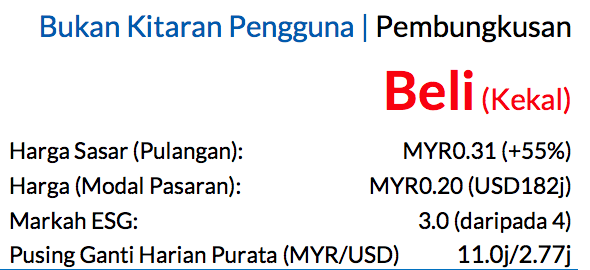

Saranan BELI dikekalkan, harga sasar (TP) baharu mencecah MYR0.31 daripada MYR0.45, potensi kenaikan harga saham 55% dengan kadar dividen sekitar 7% untuk FY27F (Jul)

Keputusan 9MFY26 yang dilaporkan oleh VS Industry dilihat menghampakan ekoran tempahan pelanggan penting yang lebih lemah daripada jangkaan dan tekanan margin yang berterusan susulan kadar penggunaan fasiliti yang rendah ketika berdepan permintaan pasaran akhir yang lemah. Perolehannya mungkin telah mencapai paras terendah pada 3QFY26.

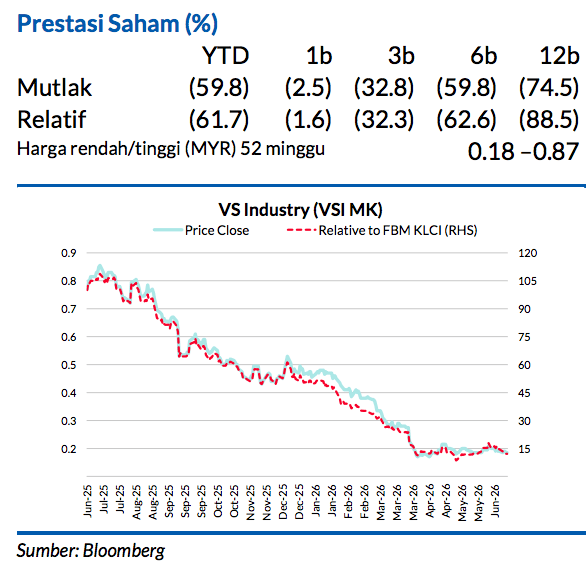

Tempahan pelanggan yang bertambah baik memasuki 4QFY26 dan kerugian yang semakin mengecil oleh fasilitifasilitinya di Filipina sepatutnya meningkatkan kadar penggunaan fasiliti dan paras margin secara berperingkat. VSI diniagakan berhampiran -2SD di bawah paras purata 5 tahunnya dan nilai ini dilihat murah berikutan potensi pemulihan perolehannya dalam jangka sederhana.

Perolehan 9MFY26 tersasar daripada jangkaan

Rugi bersih teras berjumlah MYR31.9j untuk 9MFY26 tidak mencapai jangkaan kami dan konsensus ekoran

tempahan pelanggan utama yang lebih rendah di tengah-tengah permintaan pasaran akhir yang lemah dan penyusutan margin daripada fasiliti-fasiliti yang kurang digunakan. Kerugian permulaan daripada unit operasinya di Filipina juga terus tinggi walaupun ia semakin mengecil pada 3QFY26 berbanding suku sebelumnya.

Selepas keputusan diumumkan, kami kini menjangka ia akan mencatat rugi bersih teras bernilai MYR12.6j untuk FY26 berbanding dengan ramalan untung bersih teras berjumlah MYR26.6j sebelum ini. Perolehan FY27-28F direndahkan sebanyak 30% dan 32% setelah mengurangkan andaian-andaian jualan dan margin jangka sederhana kami. Akibatnya, kami rendahkan TP kepada MYR0.31, berdasarkan P/E FY27F yang sama sebanyak 12x, iaitu di bawah paras purata lampau

Rumusan keputusan

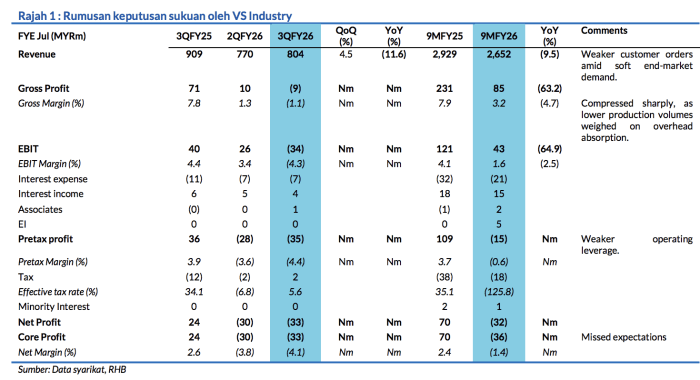

Hasil bagi 9MFY26 jatuh 9.5% YoY kepada MYR2.65bn, diburukkan oleh tempahan pelanggan utama yang semakin rendah tatkala permintaan pasaran akhir lemah. Akibatnya, tahap penggunaan fasiliti yang rendah mengurangkan penyerapan kos tetap, lalu menyebabkan margin untung kasar (GPM) bagi 9MFY26 susut kepada 3.2% (9MFY25: 7.9%). Tambahan itu, operasi fasiliti di Filipina terus mengalami kerugian sewaktu fasa peningkatan operasi dengan kerugian berjumlah MYR35j bagi 9MFY26, yang seterusnya menyebabkan kumpulan merekodkan rugi bersih teras MYR31.9j bagi tempoh tersebut.

Secara QoQ, hasil 3QFY26 bertambah baik kepada paras MYR804j (+4.5% QoQ), disokong oleh tempahan pelanggan yang semakin pulih susulan prestasi 2QFY26 yang amat lemah. Walau bagaimanapun, GPM tetap berdepan tekanan apabila tahap penggunaan fasiliti terus berjalan bawah tahap optimum. Meskipun bahagian operasinya di Filipina mencatat rugi yang mengecil kepada MYR7j (2QFY26: -MYR19j), kumpulan melaporkan rugi bersih 3QFY26 sebanyak MYR32.9j (2QFY26: rugi MYR29.6j).

Prospek

Kami menjangka perolehan akan pulih secara beransur-ansur mulai 4QFY26 apabila mendapat sokongan faktor bermusim yang lebih kukuh dan pelancaran program baharu yang rancak daripada pelanggan-pelanggan penting. Fasiliti Filipina ini sepatutnya menghampiri paras pulangan modal pada FY27F apabila jumlah pengeluaran produk meningkat, diperkukuh lagi oleh tawaran program baharu (MYR100j setahun) yang mula berjalan pada 2H26.

Dengan langkahlangkah pengurangan kos oleh pelanggan utama rata ratanya selesai, kami menjangkakan kadar penggunaan fasiliti akan bertambah baik secara berperingkat, lalu membolehkan sumbangan program baharu untuk menaik dan menyokong pemulihan perolehan secara berfasa menuju ke FY27. Kunci kira-kira VSI yang baik membolehkan ia untuk meningkatkan penguasaan pasaran semasa tempoh penyatuan industri. Risiko negatif utama pada saranan kami termasuklah permintaan pengguna dunia lebih lemah daripada jangkaan, dan kehilangan pelanggan penting

Faktor Pemacu Utama

i. Tempahan kerja baharu daripada pelencongan perang perdagangan AS-China

ii. Permintaan tinggi untuk produk keluaran pelanggan utama

Risiko Utama

i. Kehilangan pelanggan utama

ii. Ketidakmampuan mengalihkan bebanan kos lebih mahal

Profil Syarikat

VS Industry merupakan sebuah syarikat penyedia perkhidmatan pembuatan elektronik bersepadu (EMS) untuk pengeluar-pengeluar terkemuka dunia bagi peralatan pejabat dan isi rumah.

Sekilas Pandang Keputusan

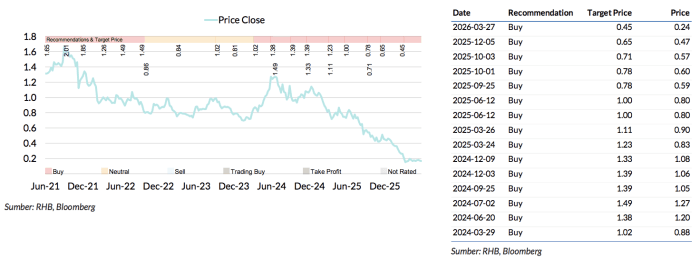

Carta Saranan

Penganalisis

Soong Wei Siang +603 2302 8130 ([email protected])

Penafian :

Laporan penyelidikan ini disediakan oleh pasukan Penyelidikan RHB (RHB Research Team) dari RHB Investment Bank Bhd.