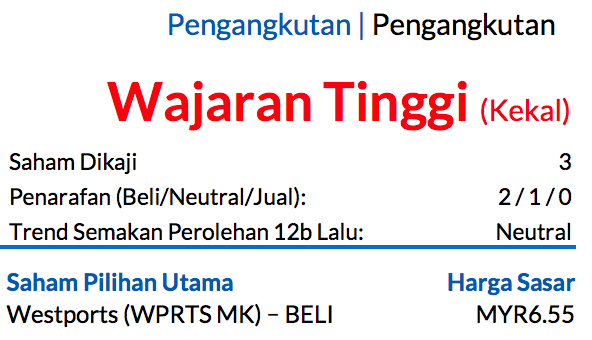

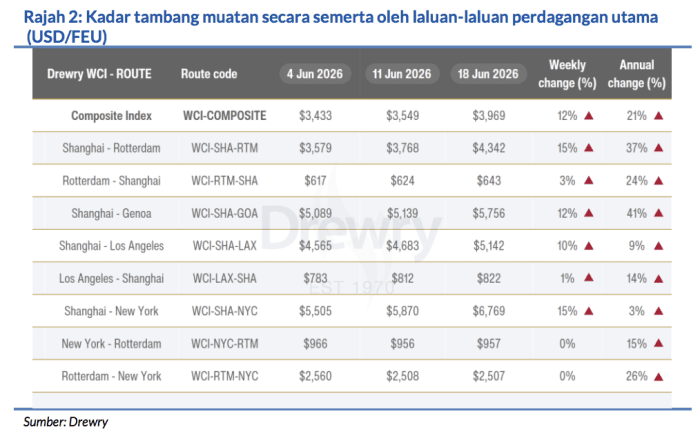

Sub Topik

Bursa Malaysia telah mencatat kenaikan selama empat bulan berturut-turut iaitu dari bulan April sehingga Julai. Dan sepertimana yang kita tahu, kenaikan saham takkan berterusan selama-lamanya.

Ia juga perlu berehat sebentar sebelum pasaran saham boleh naik semula.

Sumber: TradingView

Indeks FBM KLCI 3 Ogos 2020: 1,595.00 Mata

Indeks FBM KLCI 28 Ogos 2020 Paras Terendah Bulan Ogos: 1,525.20 Mata

Indeks FBM KLCI 3 Ogos 2020 Paras Tertinggi Bulan Ogos: 1,599.30 Mata

Indeks FBM KLCI 28 Ogos 2020: 1,525.20 Mata

Penurunan Sebulan: -69.80 Mata atau -4.38%

Walaupun indeks kelihatan menurun, tetapi itu tidak bermakna kita boleh membuat keuntungan dalam pasaran saham. Lihat saja senarai Top 10 Saham Patuh Syariah Paling Untung Ogos 2020 berikut:

Sumber: Screener iSaham

1. GETS Global

Sumber: Bursa Marketplace

2. Bintai Kinden Corporation

Sumber: Bursa Marketplace

3. Konsortium Transnasional

Sumber: Bursa Marketplace

4. AHB Holdings

Sumber: Bursa Marketplace

5. MSCM Holdings

Sumber: Bursa Marketplace

6. CME Group

Sumber: Bursa Marketplace

7. Global Oriental

Sumber: Bursa Marketplace

8. TFP Solutions

Sumber: Bursa Marketplace

9. Niche Capital Emas Holdings

Sumber: Bursa Marketplace

10. Industronics Berhad

Sumber: Bursa Marketplace

Semuanya Untung Beratus Peratus

Semua yang tersenarai di dalam Top 10 Saham Patuh Syariah Paling Untung Ogos 2020 berjaya meraih keuntungan yang luar biasa. Namun kesemuanya adalah saham penny stock, dengan hampir keseluruhannya berharga di bawah 20 sen pada awal bulan Ogos yang lalu.

Tengok kepada chart kebanyakannya naik terpacak dengan mendadak.

Memang sedap bila kita jual beli saham penny stock, tetapi harus diingat naik memang best – tetapi sekiranya harga saham menjunam buruk padahnya. Lagi-lagi kalau kita tak Cut Loss, dan biarkan kerugian kita menjadi lebih besar.

Senarai di atas adalah berdasarkan Screener Best Performance (Last Month) iSaham. Mereka juga ada screener-screener lain seperti All-Time High Screener, Bollinger Band Breakout, MA7 Cross MA26, Near Support Screener, Smart Money Screener, Value Investing Screener dan banyak lagi.

Kami faham, pembaca yang beginner mesti ada banyak soalan.

Macam mana nak dapat pulangan atau untung dalam pasaran saham? Apa teknik yang boleh kita amalkan?

Kalau nak tahu, ada bermacam-macam teknik dalam dunia ni untuk tahu timing yang cantik sebelum nak beli saham. Salah satu teknik yang senang, berkesan dan ramai peminatnya adalah teknik Buy On Breakout.

Ramai sifu-sifu saham yang kami kenal guna teknik ini.

Kalau nak belajar dan cuba sendiri, dapatkan eBook Rahsia Teknik Buy On Breakout -> https://thekapital.my/EbookBOB