FBM KLCI telah mencatatkan penurunan pertama pada bulan Ogos, setelah naik selama empat bulan berturut-turut. Ada yang kata kejatuhan ini adalah bersifat sementara, dan bulan September dijangkan akan naik semula.

Untuk itu, jom kita tengok Top 10 Saham Patuh Syariah Paling Rugi Bulan Ogos 2020 seperti berikut.

Pertama kali dalam sejarah, sebuah syarikat yang tersenarai di dalam Top 30 syarikat yang ada di Bursa Malaysia pun telah menyaksikan harga sahamnya jatuh merudum.

Memang tidak disangka-sangka saham ‘mahal’ pun boleh tersenarai dalam Top 10 Saham Patuh Syariah Paling Rugi Bulan Ogos 2020 ini. Comfort Gloves dan IJM Corporation yang harganya di atas RM1 pun boleh jatuh banyak.

Ingatkan saham penny stock saja yang naik banyak dan turun banyak. Sebab itulah pentingnya kita mempunyai Trading Plan dan tahu di mana nak Cut Loss, agar kita tak rugi lebih besar lagi.

Senarai Top 10 Saham Patuh Syariah Paling Rugi Bulan Ogos 2020 ini adalah berdasarkan Screener Worst Performance (Last Month) iSaham. Mereka juga ada screener-screener lain seperti All-Time High Screener, Bollinger Band Breakout, MA7 Cross MA26, Near Support Screener, Smart Money Screener, Value Investing Screener dan banyak lagi.

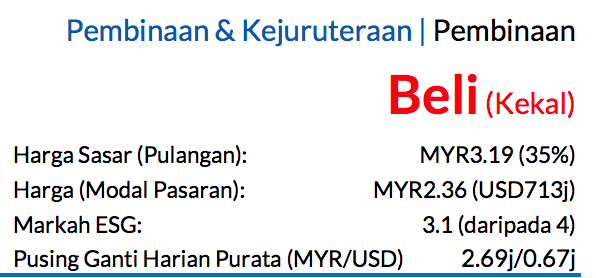

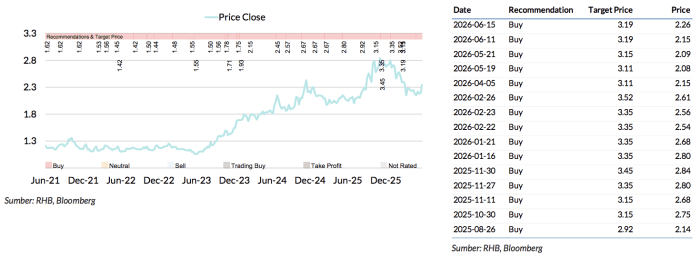

Saranan BELI dan harga sasar (TP) sebanyak MYR3.19 dikekalkan, yang menawarkan potensi kenaikan harga saham 35% dan kadar hasil dividen kira-kira 5% untuk FY27F

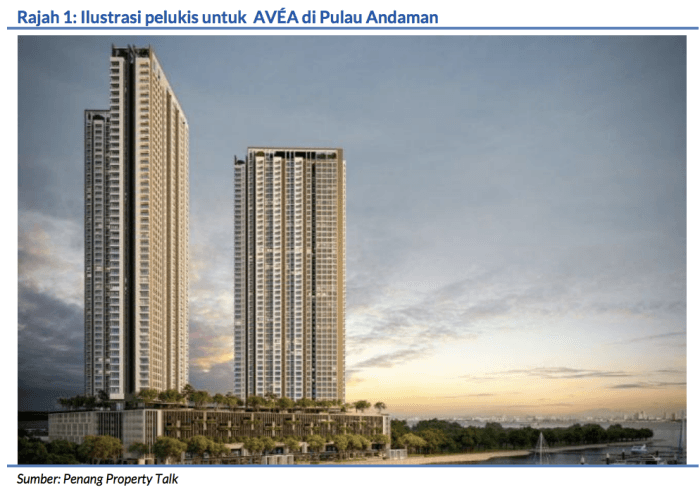

Kerjaya Prospek berjaya memperoleh kontrak bernilai MYR529j daripada Persada Mentari, yang merupakan anak syarikat kepada Eastern & Oriental (EAST MK, BELI, TP: MYR1.05). Kontrak ini membabitkan projek rumah kediaman tepian air di Pulau Andaman, Pulau Pinang, AVÉA, yang merangkumi 1,080 unit. Kerja-kerja pembinaan dijadualkan bermula pada 1 Jul dan akan disiapkan dalam tempoh 42 bulan dari tarikh bermulanya pembinaan.

Kontrak ini merupakan tawaran kerja kelapan buat KPG pada FY26

Dengan lima kontrak kerja lain datang daripada urus niaga pihak berkaitan – empat daripada EAST dan satu daripadaKerjaya Prospek Property (KPPROP MK, TIADA SARANAN). Kami menjangkakan margin bersih projek ini akan berada dalam lingkungan 8-10%. Baki buku pesanan semasa kumpulan ini yang berjumlah kira-kira MYR5bn (termasuk tawaran terkini) mempunyai sekitar 70-80% kerja daripada pihak-pihak berkaitan seperti KPROP dan EAST.

Tawaran kerja YTD FY26 berjumlah MYR2.1bn sudahpun mencapai rekod tertinggi

Mengambil kira tawaran kerja terbaharu ini, KPG berjaya meraih projekprojek baharu dengan nilai sekitar MYR2.1bn secara YTD berbanding dengan sasaran FY26F sebanyak MYR2bn dan andaian penambahan kerja kami bernilai MYR2.3bn untuk tahun kewangan yang sama. Pada pandangan kami, projek-projek berpotensi untuk tempoh FY26 yang berbaki termasuklah:

i) Mezon@Park Enclave milik Aspen Group di Batu Kawan (yang mungkin mencecah MYR200-400j berdasarkan kontrak-kontrak sebelum ini)

ii) projek GDV KPROP berjumlah MYR720j (nilai pembinaan: kira-kira MYR288j) di Batu Kawan

iii) hospital swasta tertiari yang dirancangkan di Pulau Andaman dibangunkan oleh EAST, Cengild Medical (CENGILD MK, TIADA SARANAN), dan Skyspring dengan nilai pembangunan sebanyak MYR350j.

Faktor perangsang tambahan kepada prestasi syarikat ini adalah sekiranya KPG berjaya meraih kerja-kerja baharu daripada segmen perindustrian

Kali terakhir ia memperoleh kerja dalam kategori ini adalah semasa Sep 2023 untuk Texas Instruments.

Jangkaan perolehan

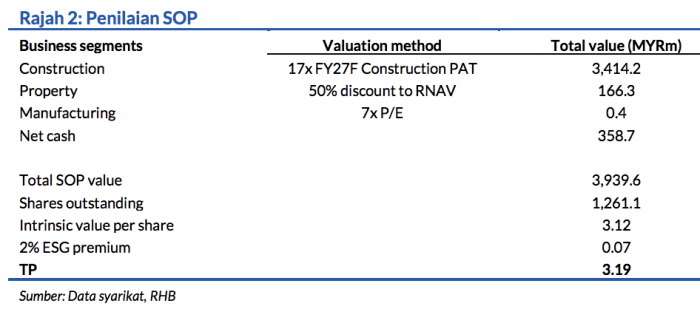

Tiada sebarang perubahan dibuat pada perolehan FY26F kerana kerja terbaharu ini menepati sasaran penambahan kerja berjumlah MYR2.3bn kami untuk tahun kewangan ini. Dengan itu, TP MYR3.19 yang diperoleh melalui kaedah SOP masih tidak berubah. Premium ESG 2% turut dimasukkan dalam pengiraan TP ekoran markah KPG sebanyak 3.1 berbanding paras median negara.

Faktor pemangkin utama untuk KPG

Sekiranya kumpulan ini terlibat dalam mana-mana projek prasarana utama seperti Transit Aliran Ringan Pulau Pinang (LRT Pulau Pinang). Menurut majalah The Edge, KPG menerusi sebuah konsortium dengan Sinohydro Corp dan Power China Group, berhasrat untuk memperoleh pakej kedua bagi projek LRT Pulau Pinang (yang dianggarkan bernilai sebanyak MYR4bn).

Risiko negatif

Kemerosotan pasaran hartanah dan tekanan kos berlarutan.

Asas Penilaian

Kami menilai Kerjaya Prospek menerusi kaedah SOP, iaitu diperoleh daripada gabungan kaedah penilaian P/E, dan RNAV.

Faktor Pemacu Utama

Perolehan Kerjaya Prospek diperkukuh oleh pesanan kerja pembinaan, jualan hartanah dan pembuatan lekapan & kelengkapan dalaman.

Risiko Utama

i. Kemerosotan pasaran hartanah ii. Tekanan kos berpanjangan.

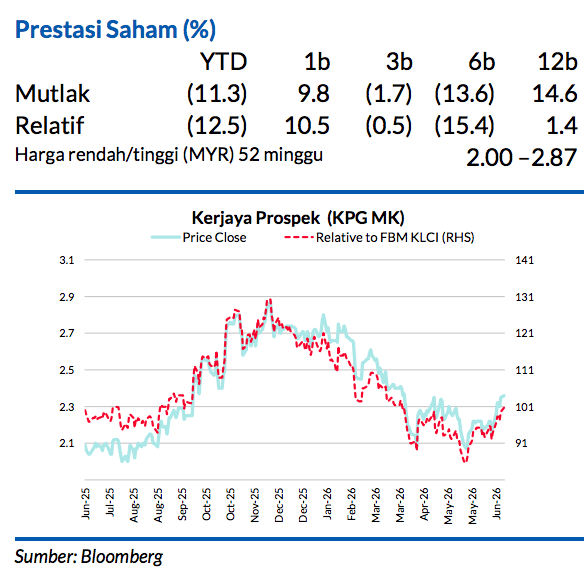

Carta Saranan

Penganalisis Adam Bin Mohamed Rahim +603 2302 8101 ([email protected])

Penafian : Laporan penyelidikan ini disediakan oleh pasukan Penyelidikan RHB (RHB Research Team) dari RHB Investment Bank Bhd.