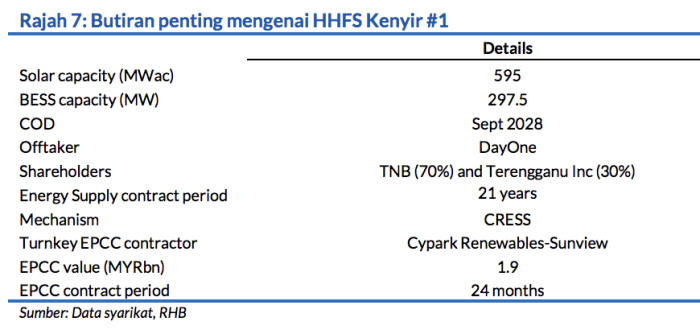

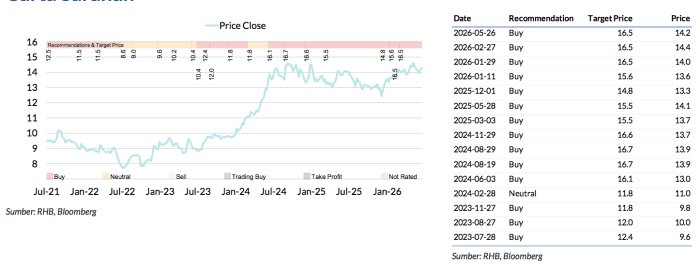

Sub Topik

Pasaran saham Malaysia dilihat memberi sinar ceria apabila indeks FBM KLCI melonjak naik pada bulan Ogos berikutan pelantikan Perdana Menteri baru dan kemasukan semula dana asing buat pertama kali sejak lebih daripada setahun.

Namun indeks kembali jatuh pada bulan September walaupun kadar vaksin kini telah mencecah lebih daripada 80% dan imuniti kelompok sudah dicapai.

Sumber: TradingView

Indeks FBM KLCI 1 September 2021: 1,603.40 Mata

Indeks FBM KLCI 22 September 2021 Paras Terendah Bulan September: 1,520.70 Mata

Indeks FBM KLCI 1 September 2021 Paras Tertinggi Bulan September: 1,605.00 Mata

Indeks FBM KLCI 30 September 2021: 1537.80 Mata

Kejatuhan Sebulan: -65.60 Mata atau -4.09%

Walaupun pasaran berdarah semula, masih ada saham-saham yang mencatatkan kenaikan yang tinggi. Jom kita lihat Top 10 Saham Patuh Syariah Paling Untung September 2021:

Sumber: Screener iSaham

1. Opcom Holdings

Sumber: Bursa Marketplace

2. PMB Technology

Sumber: Bursa Marketplace

3. Encorp Berhad

Sumber: Bursa Marketplace

4. Macpie Berhad

Sumber: Bursa Marketplace

5. Green Ocean Corporation

Sumber: Bursa Marketplace

6. BSL Corporation

Sumber: Bursa Marketplace

7. Jadi Imaging Holdings

Sumber: Bursa Marketplace

8. Ancom Berhad

Sumber: Bursa Marketplace

9. Brahim’s Holdings

Sumber: Bursa Marketplace

10. VisDynamics Holdings

Sumber: Bursa Marketplace

Banyak Juga Saham Atas RM1

Pada kebiasaannya, hampir kesemua dalam Senarai Top 10 Saham Patuh Syariah Paling Untung September 2021 adalah penny stock. Tetapi kali ini kita bertuah kerana ada 4 saham di atas RM1 dengan fundamental cantik memeriahkan suasana.

Siapa kata saham ‘mahal’ tak boleh buat duit? Yang penting kita kena ada ilmu Analisis Fundamental dan Analisis Teknikal untuk berjaya meraih keuntungan yang konsisten.

Senarai di atas adalah berdasarkan Screener Best Performance (Last Month) iSaham. Mereka juga ada screener-screener lain seperti All-Time High Screener, Bollinger Band Breakout, MA7 Cross MA26, Near Support Screener, Smart Money Screener, Value Investing Screener dan banyak lagi.

Penafian :

Kandungan ini tidak disemak atau diluluskan oleh Suruhanjaya Sekuriti Malaysia (SC). Maklumat yang terkandung di dalam artikel ini adalah untuk tujuan maklumat sahaja dan tidak boleh dianggap sebagai nasihat pelaburan. Semua keputusan pelaburan adalah tanggungjawab individu dan anda harus mendapatkan nasihat daripada penasihat kewangan berlesen sebelum membuat sebarang keputusan pelaburan. Pelaburan dalam saham melibatkan risiko dan keuntungan sendiri. Prestasi masa lalu juga tidak menjamin prestasi masa hadapan.