Sub Topik

Selama ini, bila sebut pasal saham semikonduktor atau kecerdasan buatan (AI), ramai yang hanya memandang gergasi seperti NVIDIA atau AMD. Namun, kejayaan luar biasa Arteris Inc membuktikan bahawa syarikat yang bekerja “di sebalik tabir” juga mampu memberikan pulangan yang lumayan.

Apa Sebenarnya Yang Arteris Buat?

Secara mudahnya, Arteris tidak membina produk pengguna seperti telefon atau kereta. Arteris tak ada kilang. Mereka menjual pelan (harta intelek) yang sangat kompleks kepada syarikat gergasi.. Syarikat besar seperti AMD akan beli lesen pelan tu. Kemudian, syarikat-syarikat besar ni sendiri yang akan “turap jalan” (cetak pelan tu) ke dalam cip mereka di kilang.

Bayangkan sebuah cip komputer itu ada bangunan untuk grafik, untuk memori dan ada untuk pengiraan. Arteris menyediakan teknologi Network-on-Chip (NoC) iaitu sistem jalan raya yang menghubungkan semua bangunan ini supaya data boleh bergerak dengan pantas, tanpa kesesakan dan menggunakan tenaga bateri yang paling minimum.

Tanpa pelan daripada Arteris, AMD kena ambil masa bertahun-tahun untuk reka sendiri sistem jalan raya dalam cip mereka. Jadi, mereka rela bayar Arteris berjuta-juta dolar sebab pelan Arteris dah terbukti paling laju, paling selamat, dan paling jimat bateri.

5 Fakta Menarik Tentang Arteris

- Dinamakan Syarikat Paling Inovatif 2026: Pada 25 Mac 2026, majalah Fast Company menyenaraikan Arteris di tangga ke-4 dalam kategori syarikat paling inovatif di Amerika Utara, di belakang gergasi seperti Google dan Nvidia.

- 4 Bilion Peranti: Pada Februari 2026, Arteris mengumumkan bahawa teknologi mereka kini telah digunakan dalam lebih daripada 4 bilion peranti di seluruh dunia. Besar kemungkinan peranti yang anda pegang sekarang mempunyai “blueprint” mereka di dalamnya.

- Pelanggan Gergasi Dunia: Nama-nama besar seperti Samsung dan AMD bergantung kepada Arteris untuk memastikan cip mereka berfungsi dengan cekap dan stabil.

- Benteng Keselamatan “Hardware”: Melalui pengambilalihan syarikat Cycuity pada Januari 2026, Arteris kini pakar dalam keselamatan siber peringkat cip, memastikan data selamat daripada penggodam dari perkakasan.

- Peneraju “Physical AI”: Pada April 2026, mereka mengumumkan kerjasama strategik dengan MIPS untuk membina platform AI yang menggerakkan objek fizikal seperti robotik dan dron. Robot atau dron perlu buat keputusan dalam masa milisaat. Contohnya kalau dron nampak pokok, dia kena elak sekarang juga. Kalau data hantar lambat (macam internet laging), dron itu akan langgar pokok. Senang cerita, Arteris dan MIPS bekerjasama supaya robot dan dron masa depan boleh ‘berfikir’ dan ‘bertindak’ sepantas manusia tanpa sebarang gangguan teknikal.

Prestasi Kewangan Arteris (Setakat April 2026)

Arteris mencatatkan lonjakan hasil yang ketara bagi tahun kewangan 2025 dan suku pertama 2026.

- Hasil suku pertama 2026: Mencapai rekod tertinggi suku tahunan iaitu sekitar $17.5 juta – $18.5 juta. Ini adalah peningkatan sebanyak 25% – 30% berbanding tempoh yang sama tahun lepas.

Sebagai syarikat harta intelek (IP), Arteris mempunyai margin yang sangat “sihat” kerana mereka menjual reka bentuk, bukan perkakasan fizikal.

- Margin Kasar: Kekal kukuh di paras 90% ke atas. Ini adalah angka yang sangat diminati oleh pelabur kerana ia menunjukkan perniagaan yang sangat cekap dan mempunyai nilai tambah yang tinggi.

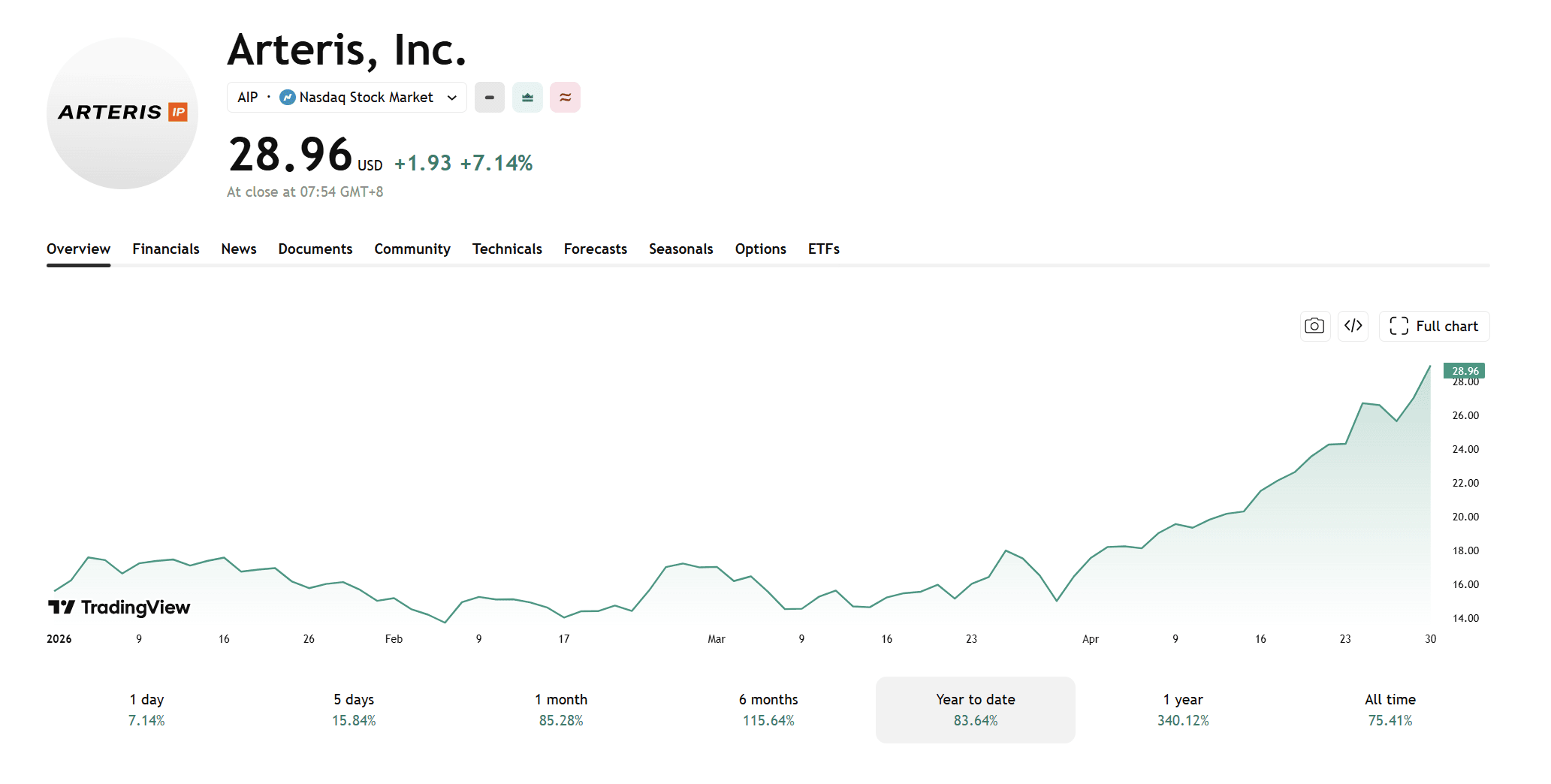

Prestasi Saham: Rekod Tertinggi (All-Time High)

April 2026 adalah bulan yang luar biasa buat Arteris (NASDAQ: AIP). Prestasinya di pasaran saham telah mencatatkan sejarah:

- Pada sesi dagangan 30 April 2026, saham AIP melonjak ke paras tertinggi dalam sejarah pada harga $28.96.

- Sepanjang bulan April sahaja, saham ini menunjukkan momentum yang sangat padu dengan kenaikan sekitar 65% dalam tempoh sebulan.

- Sejak awal tahun 2026, nilai saham Arteris telah meningkat sebanyak 85.8%, menjadikannya salah satu saham semikonduktor paling berprestasi tinggi tahun ini. Kenaikan harga ini telah melonjakkan nilai pasaran (market cap) Arteris mencecah $1.34 Bilion.

- Risiko: Sekadar peringatan, pelabur mungkin akan mula mengambil untung (profit taking). Sebarang berita yang kurang memberangsangkan boleh menyebabkan harga saham ini jatuh mendadak kerana jangkaan pasaran sudah terlalu tinggi. Seperti lebuh raya yang boleh mengalami kerosakan, Arteris juga berhadapan risiko persaingan teknologi dan ketegangan geopolitik yang boleh menjejaskan rantaian bekalan semikonduktor global.

- Walaupun Arteris kini memimpin pasaran, persaingan sengit daripada gergasi perisian seperti Synopsys dan Cadence, serta kecenderungan syarikat besar seperti Apple untuk membina sistem dalaman sendiri, menuntut Arteris untuk terus berinovasi. Namun, fokus 100% Arteris dalam pengkhususan NoC tetap memberikan mereka kelebihan unik yang sukar ditandingi oleh pesaing yang bersifat lebih umum.

Kesimpulan

Arteris Inc. adalah bukti bahawa teknologi yang tidak kelihatan di mata kasar selalunya adalah yang paling kritikal. Sebagai tulang belakang kepada revolusi AI dan automotif, Arteris kini bukan sahaja menjadi kegemaran jurutera cip, malah menjadi “bintang” baharu yang bersinar terang di Wall Street.

Penafian :

Kandungan ini tidak disemak atau diluluskan oleh Suruhanjaya Sekuriti Malaysia (SC). Maklumat yang terkandung di dalam artikel ini adalah untuk tujuan maklumat sahaja dan tidak boleh dianggap sebagai nasihat pelaburan. Semua keputusan pelaburan adalah tanggungjawab individu dan anda harus mendapatkan nasihat daripada penasihat kewangan berlesen sebelum membuat sebarang keputusan pelaburan. Pelaburan dalam saham melibatkan risiko dan keuntungan sendiri. Prestasi masa lalu juga tidak menjamin prestasi masa hadapan.

Berminat nak buka akaun saham CDS dengan CGSI (sebelum ini dikenali sebagai CGS-CIMB)? Sekarang dah mudah, boleh buka secara atas talian (online) sahaja. Kelulusan pun segera jika tiada apa-apa isu.

Rujuk tutorial mudah ini > Tutorial Buka Akaun CDS Online Dengan CGSI (CGS-CIMB), Beli Saham Bursa Malaysia & Global

Masukkan kod SP1M538 pada ruang Remisier Reference.