Sub Topik

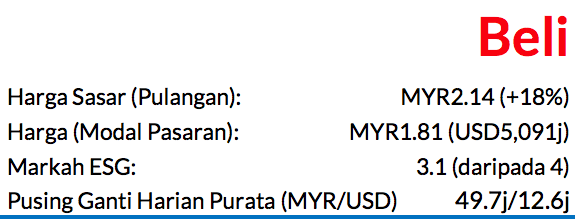

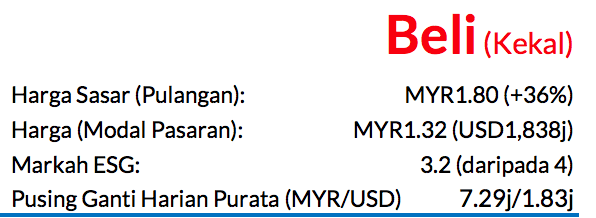

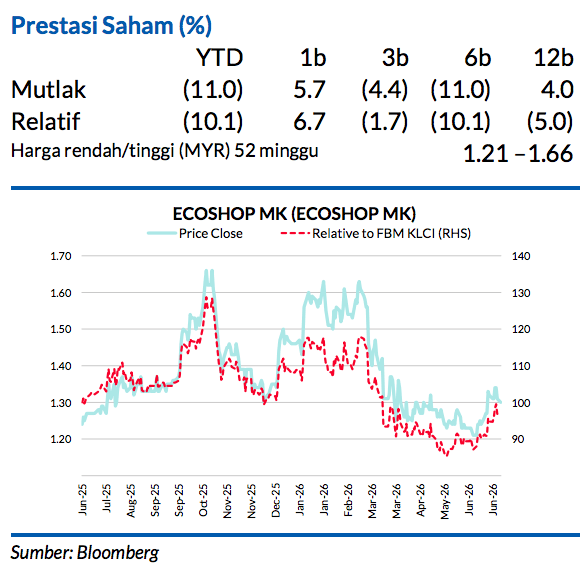

Saranan BELI dan harga sasar (TP) MYR1.80 dikekalkan, potensi kenaikan harga saham 36% dengan kadar hasil dividen sekitar 2% untuk FY27F (Mei)

Selepas bertemu dengan pihak pengurusan Eco-Shop Marketing baru-baru ini, kami berasa lebih yakin akan prospek pertumbuhannya. Syarikat ini bakal membalikkan trend SSSG negatifnya disebabkan oleh permintaan pengguna dan bekalan stok yang kembali normal.

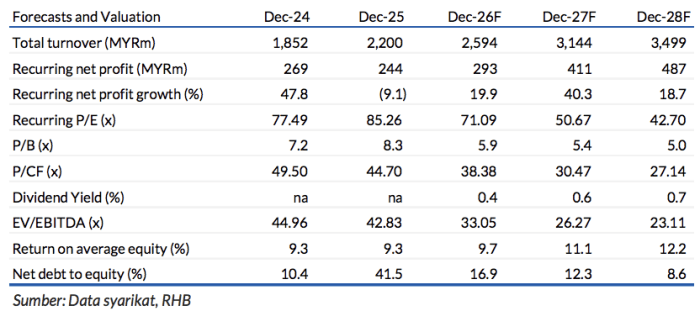

Persekitaran inflasi mungkin memberi petanda baik untuk ia menarik pengguna yang mementingkan harga dan menggarap semula daya saing harga. Dengan opexnya yang terkawal dengan baik, kami menanti-nantikan CAGR perolehan tiga tahun yang kukuh sebanyak 19% kelak, dan kami berpendapat penilaian semasa saham ini tampak menarik.

Pemulihan SSSG berkembang baik

Pihak pengurusan memerhatikan trend SSSG yang memulih, diperkukuh oleh kenaikan yang baik dalam jumlah urus niaga. Hal ini mungkin didorong oleh usaha promosi jualan yang berkesan, bekalan yang kembali normal selepas gangguan, dan kesan asas yang menguntungkan (SSSG mula menjadi negatif pada 4QFY25 selepas harga naik pada pertengahan April).

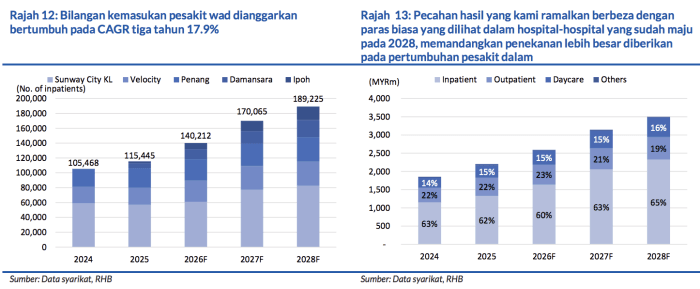

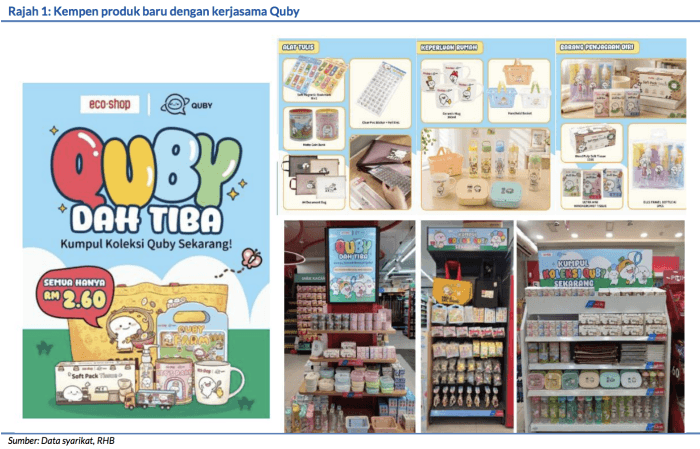

Di samping itu, kami berpandangan bahawa sentimen pengguna yang melemah susulan kegusaran berkenaan inflasi mungkin mengingatkan para pengguna tentang tawaran nilai ECOSHOP yang berbaloi dengan harganya. Sementara itu, syarikat ini sepatutnya mencapai sasarannya untuk membuka 100 cawangan baharu pada FY26 (9MFY26: 65), dan kadar pelaksanaan yang sama patut berterusan apabila masuk ke FY27. Langkah-langkah pengubahsuaian dilihat menjana hasil yang positif, dengan kedaikedai yang diubah suai mencapai kenaikan jualan sebanyak >10%.

Asas-asas perniagaan yang kukuh bakal membantu menahan inflasi kos

Pihak pengurusan memberi bayangan jumlah kos tambahan sebanyak MYR1.5j/bulan akibat konflik Asia Barat dalam bentuk kos input(kos lebih tinggi untuk lebih kurang 700 barangan unit simpanan stok (SKU) berkaitan plastik dan belanja tambang muatan. Hal ini dapat membantu ECOSHOP mendapatkan semula daya saing harganya, kerana pesaing-pesaing kedai bukan barangan murah mungkin akan melepaskan kos lebih tinggi kepada pengguna, manakala ECOSHOP akan mengekalkan harganya.

Walaupun begitu, kesan terhadap GPM sebahagiannya patut dilindungi oleh usaha mengoptimumkan SKU, sumbangan jualan lebih besar daripada jenama-jenama dalaman dan skala operasinya yang meluas dan juga trend FX yang menguntungkan. Sementara itu, opex seharusnya kekal stabil memandangkan adanya inisiatif untuk mengoptimumkan bilangan kakitangan kedai dan mempertingkatkan tahap produktiviti dan juga kuasa tawar-menawarnya untuk mendapatkan kadar sewaan yang menguntungkan.

ECOSHOP dijadualkan untuk mengumumkan keputusan kewangan FY26 pada 22 Jul

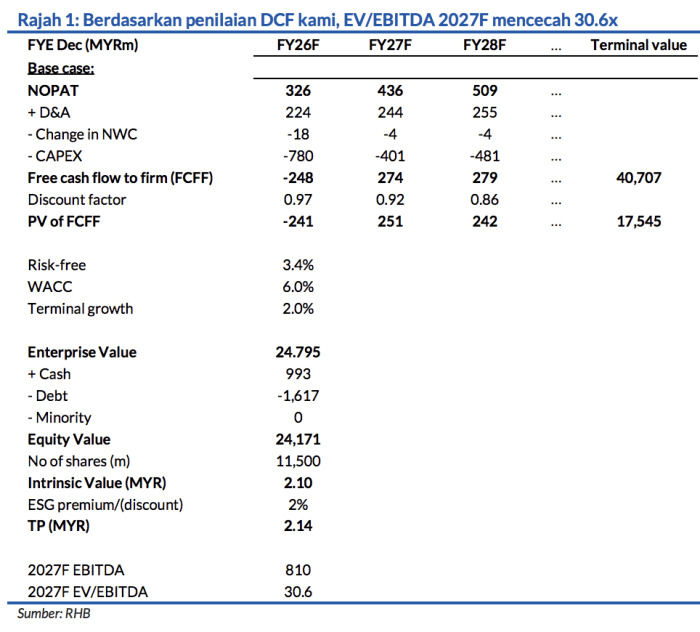

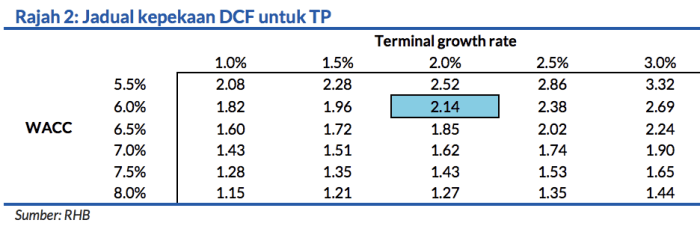

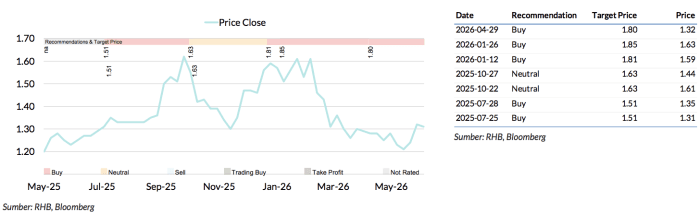

Untung bersih 4QFY26 yang diramalkan sebanyak MYR67j (+18% YoY) oleh pihak kami dan konsensus mungkin akan dicapai. Kami kekalkan ramalan kami buat masa sekarang sementara menunggu keputusan diumumkan dan bayangan lanjut daripada pihak pengurusan. TP kami yang diperoleh melalui kaedah DCF sebanyak MYR1.80 (termasuk premium ESG 4%) kekal sama, dengan nilai P/E 2027F mencecah 33x atau pada harga lebih rendah berbanding syarikat-syarikat pesaing pengguna bermodal besar.

Risiko negatif terhadap saranan kami

Risiko-risiko pada reputasi syarikat dan pelan pengembangan operasi berdepan penangguhan lama.

Faktor Pemacu Utama

i. Pengembangan rangkaian kedai

ii. SSSG yang kukuh

iii. Peningkatan dalam penguasaan bahagian pasaran.

Risiko Utama

i. Pelan pengembangan berdepan kelewatan besar

ii. Risiko jenama dan reputasi

iii. Kenaikan mendadak kos input.

Profil Syarikat

Eco-Shop Marketing ialah rangkaian kedai barangan harga murah terbesar di Malaysia, dengan pelibatan utama dalam jualan barangan runcit dan barangan am pengguna.

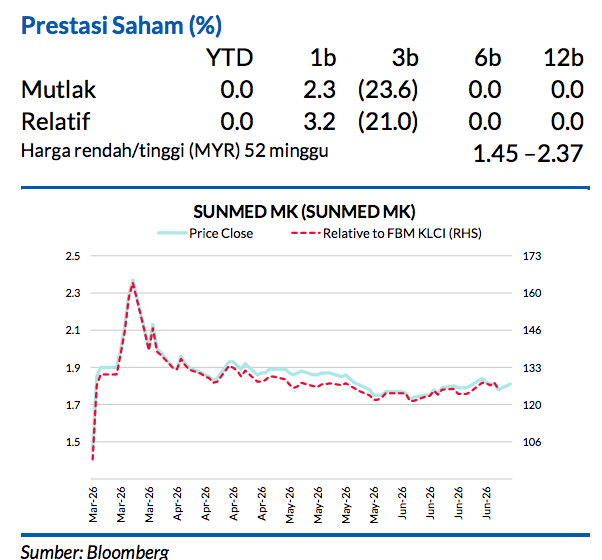

Carta Saranan

Penganalisis

Soong Wei Siang +603 2302 8130 ([email protected])

Penafian :

Laporan penyelidikan ini disediakan oleh pasukan Penyelidikan RHB (RHB Research Team) dari RHB Investment Bank Bhd.