SHAH ALAM – I-Berhad (4251) mempercepatkan transformasi i-City daripada sebuah bandar ultrapolis yang diperkasakan secara digital kepada sebuah ekosistem bandar dipacu kecerdasan buatan (AI), apabila Kumpulan menyasarkan peluang pertumbuhan jangka panjang baharu yang berteraskan teknologi, hartanah dan aliran pendapatan berulang.

Di bawah strategi ini, i-City sedang diposisikan semula sebagai platform bandar berbilang lapisan, di mana hartanah, infrastruktur digital dan sistem pintar beroperasi dalam persekitaran yang semakin bersepadu.

Kumpulan berkata model ini mencerminkan perubahan yang lebih luas ke arah mengintegrasikan kecerdasan buatan dan automasi merentasi fungsi utama bandar, termasuk pengurusan bangunan, mobiliti, perkhidmatan gaya hidup dan operasi komersial. Matlamatnya adalah untuk meningkatkan kecekapan operasi sambil membuka peluang pendapatan baharu berasaskan teknologi dalam jangka panjang.

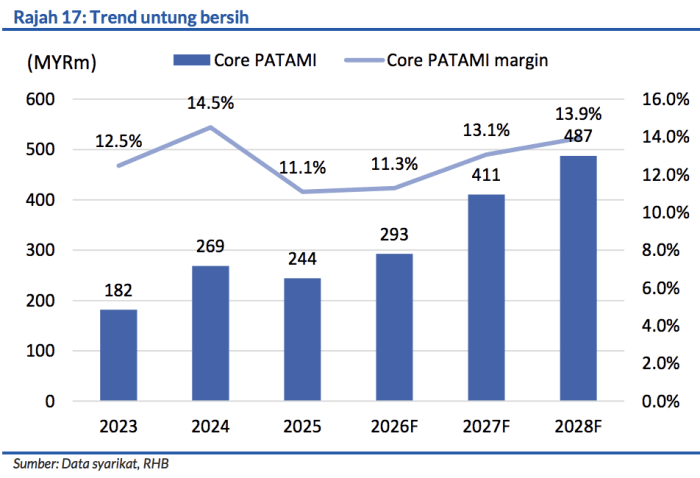

Strategi tersebut dibentangkan pada Mesyuarat Agung Tahunan (AGM) ke-59 Kumpulan, seiring dengan prestasi FY2025 yang lebih kukuh. Hasil meningkat 45% kepada RM322.7 juta, manakala keuntungan sebelum cukai melonjak 74% kepada RM74.6 juta, didorong oleh sumbangan daripada segmen pembangunan hartanah, hospitaliti, riadah dan pelaburan.

Prestasi yang lebih baik ini mencerminkan asas pendapatan yang semakin pelbagai, dengan segmen bukan hartanah memainkan peranan yang lebih besar dalam menyokong keuntungan ketika i-City meneruskan peralihannya ke arah ekosistem yang berteraskan destinasi dan pengalaman.

Sehubungan itu, Kumpulan berkata fasa pertumbuhan seterusnya akan ditentukan oleh integrasi yang lebih mendalam antara pembangunan fizikal dan keupayaan AI yang semakin berkembang, sekali gus meletakkan i-City sebagai platform jangka panjang bagi kehidupan bandar yang dipacu inovasi, dan bukan sekadar pemaju ultrapolis konvensional.

Membina platform bandar berasaskan AI

I-Berhad berkata ia kini memasuki fasa pembangunan baharu susulan pelancaran AI World Experience Centre (AIWEC), yang berfungsi sebagai platform operasi pertama Kumpulan yang mengintegrasikan kecerdasan buatan dan robotik ke dalam aplikasi bandar sebenar di i-City.

Berdasarkan asas tersebut, Kumpulan sedang memperkukuhkan ekosistem AInya menerusi kerjasama dengan Mesiniaga Berhad, TwinMatrix yang berpangkalan di Singapura serta AgiBot dari China. Kerjasama ini bertujuan mengintegrasikan robotik, ejen AI, teknologi kesejahteraan dan sistem bangunan pintar ke dalam satu rangka kerja bandar yang bersatu dan sentiasa berkembang.

Lembaga Pengarah percaya pendekatan berasaskan ekosistem ini akan mewujudkan peluang pendapatan baharu berasaskan teknologi, di samping mengukuhkan nilai jangka panjang aset hartanah, hospitaliti dan pelaburan Kumpulan.

AI Living – Melangkaui Konsep Rumah Pintar

Salah satu tonggak utama strategi ini ialah AI Living, iaitu pembangunan kediaman yang diperkasakan dengan AI dan robotik, yang menurut Kumpulan bakal mentakrifkan semula konsep rumah pintar konvensional.

Tidak seperti sistem tradisional yang beroperasi pada tahap automasi peranti, AI Living mengintegrasikan kecerdasan buatan merentasi keseluruhan persekitaran kediaman untuk menyelaraskan robotik, ciri kesejahteraan dan sistem bangunan secara masa nyata.

Kumpulan percaya kediaman generasi baharu bukan sekadar memberi respons kepada arahan, malah semakin mampu memahami penghuni yang tinggal di dalamnya, sekali gus menyokong gaya hidup yang lebih sihat, selamat dan selesa secara senyap, sambil terus dipertingkatkan melalui perisian dan perkhidmatan.

Dijadualkan dilancarkan tahun ini dan siap dalam tempoh kira-kira empat tahun, AI Living mewakili kategori baharu pembangunan kediaman, di mana teknologi menjadi sebahagian daripada pengalaman hidup dan bukannya sekadar ciri tambahan.

Memaksimumkan nilai jangka panjang daripada saluran pembangunan bernilai RM5 bilion

i-City kini mempunyai baki saluran pembangunan bernilai kira-kira RM5 bilion. Dalam konteks ini, I-Berhad berkata strategi ekosistem AI dijangka dapat mempelbagaikan sumber pendapatan melangkaui pembangunan hartanah konvensional serta mengukuhkan kedudukan i-City sebagai destinasi kehidupan bandar yang dipacu inovasi.

Pengerusi Bukan Eksekutif, Tan Sri Lim Kim Hong berkata Kumpulan kekal memberi tumpuan kepada pelaksanaan yang berdisiplin dan pengurusan kos, sambil melabur dalam peluang struktur jangka panjang. Masa depan bukan lagi sekadar mengenai rumah pintar, tetapi rumah yang benar-benar memahami penghuninya.

“Selama lebih dua dekad, kami memberi tumpuan kepada pembangunan destinasi. Hari ini, kami membina persekitaran pintar di mana hartanah, teknologi dan pengalaman harian bergabung untuk mencipta nilai yang berkekalan. AI dan robotik bukanlah perniagaan yang berasingan bagi i-City, sebaliknya ia merupakan lapisan baharu penciptaan nilai yang akan meningkatkan nilai aset sedia ada kami serta mewujudkan peluang pendapatan berulang yang baharu.”

Lim menambah:

“Kami percaya masa depan bukan sekadar mengenai rumah pintar. Ia adalah mengenai mewujudkan rumah yang memahami individu yang tinggal di dalamnya. Dengan menggabungkan kecerdasan buatan, robotik dan teknologi kesejahteraan dalam satu ekosistem, kami membangunkan persekitaran kediaman yang akan terus berkembang seiring dengan keperluan penghuninya.”

Seiring Malaysia memperkukuhkan aspirasi nasional dalam bidang AI, i-City kini berada pada kedudukan sebagai platform ujian bagi teknologi bandar pintar, yang menghubungkan inovasi dengan persekitaran kehidupan sebenar.

“Kami tidak lagi ditakrifkan semata-mata oleh apa yang kami bina, tetapi oleh pengalaman yang mampu diwujudkan oleh pembangunan kami untuk masyarakat,” kata Lim.