Sub Topik

Siapa yang nyanyi lagu ‘Tragedi Oktober’, sambil tengok saham-saham pegangan mereka menjunam harganya – kita geng. Sebab memang ramai sangat yang rugi besar pada bulan tersebut.

Trend kejatuhan harga kelihatan berterusan sedikit pada bulan November ni, jadi apa kata kita layan Top 10 Saham Patuh Syariah Paling Rugi Untuk Bulan November 2018 berikut:

Sumber: iSaham Screener

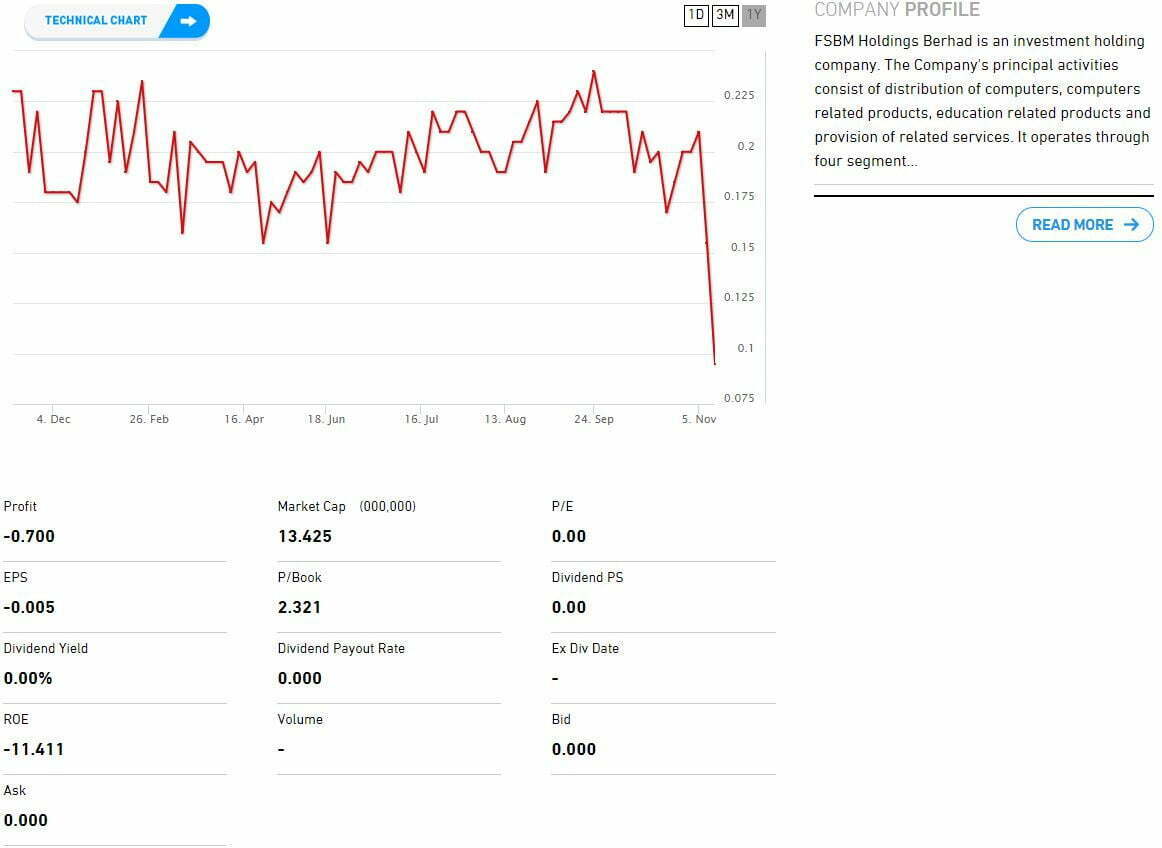

1. FSBM Holdings

Sumber: Bursa Marketplace

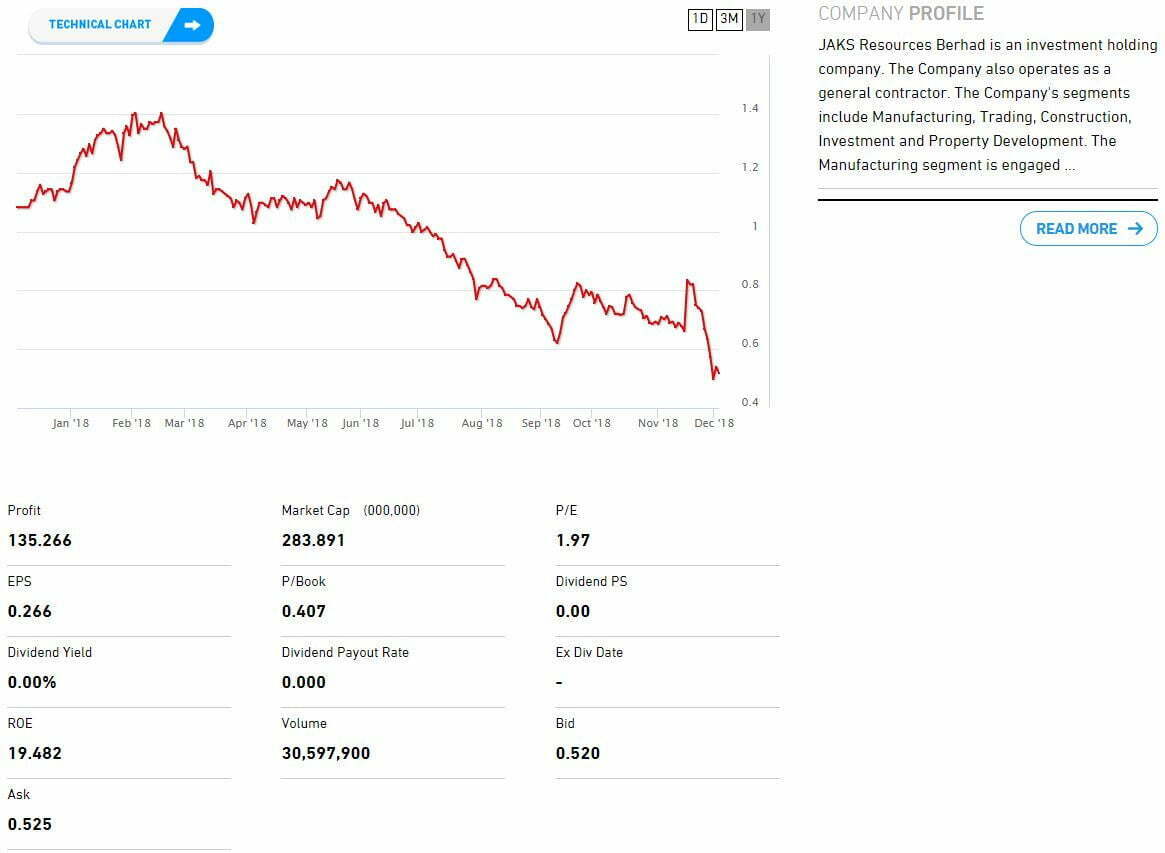

2. JAKS Resources

Sumber: Bursa Marketplace

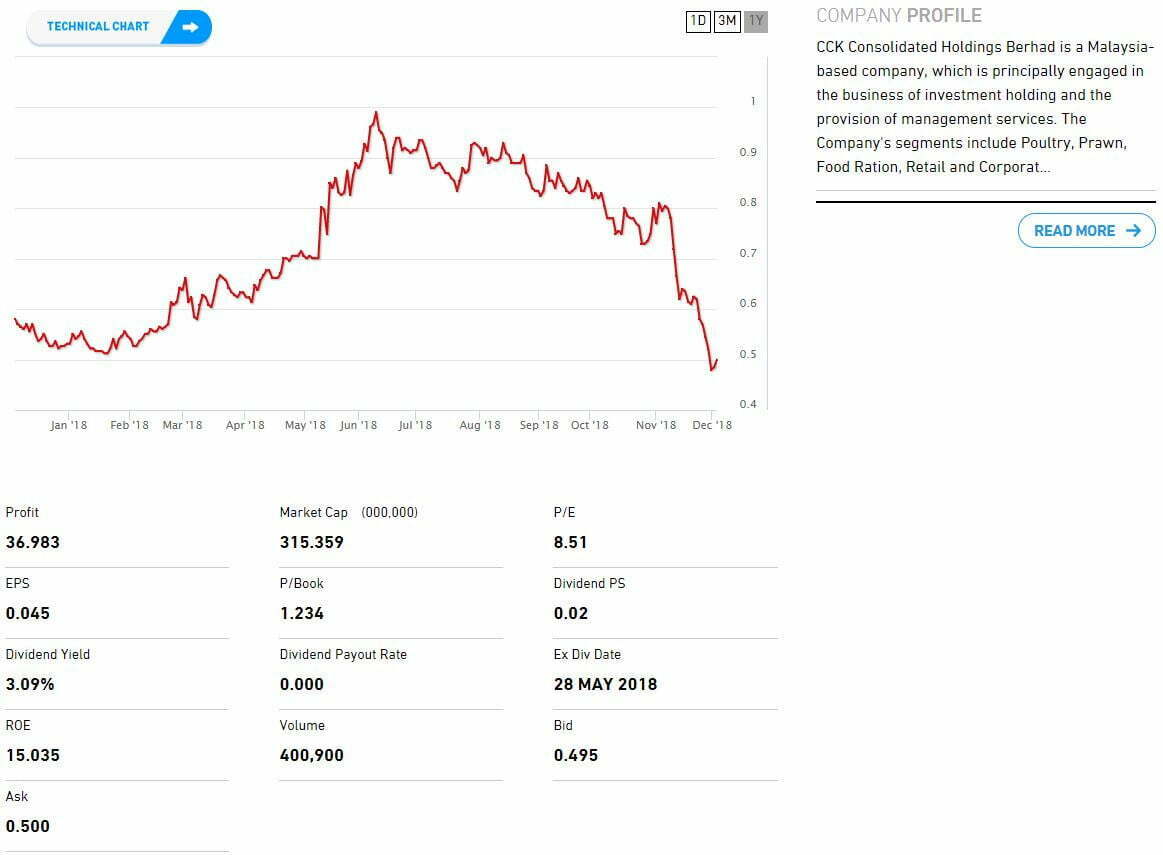

3. CCK Consolidated Holdings

Sumber: Bursa Marketplace

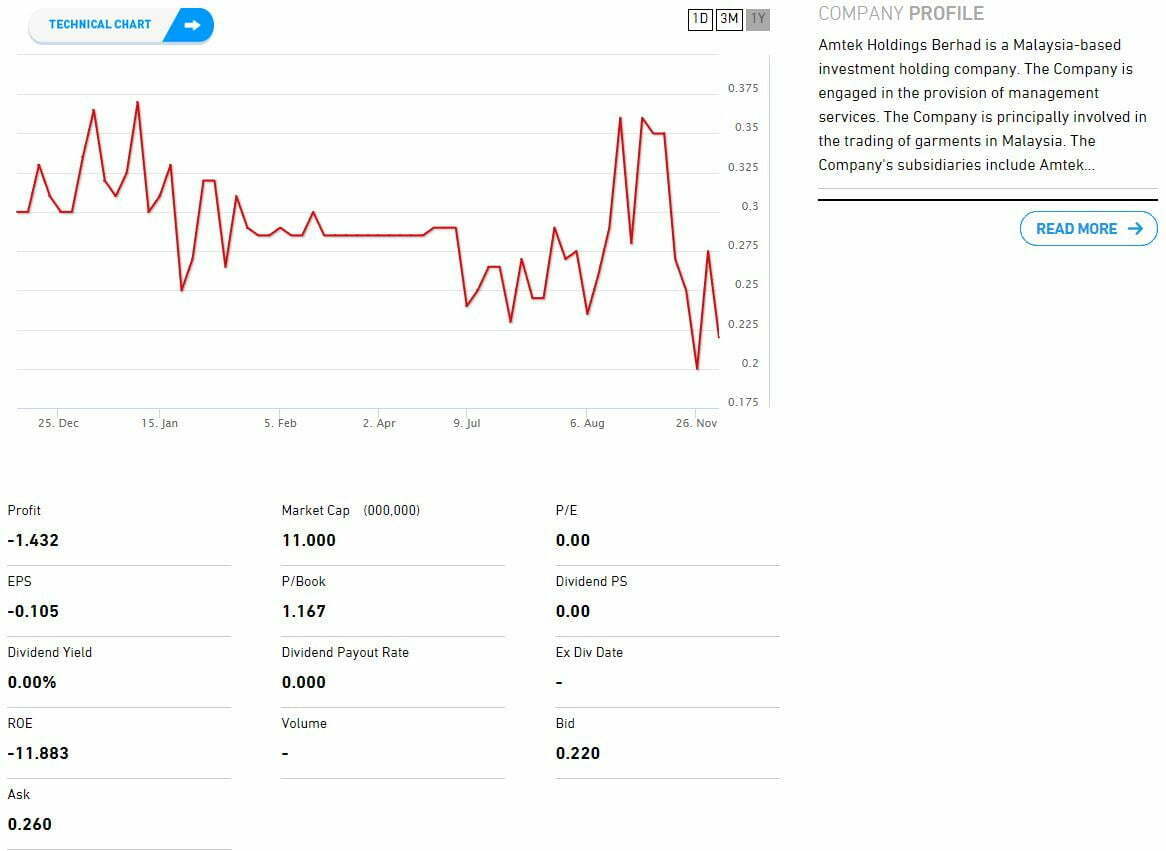

4. Amtek Holdings

Sumber: Bursa Marketplace

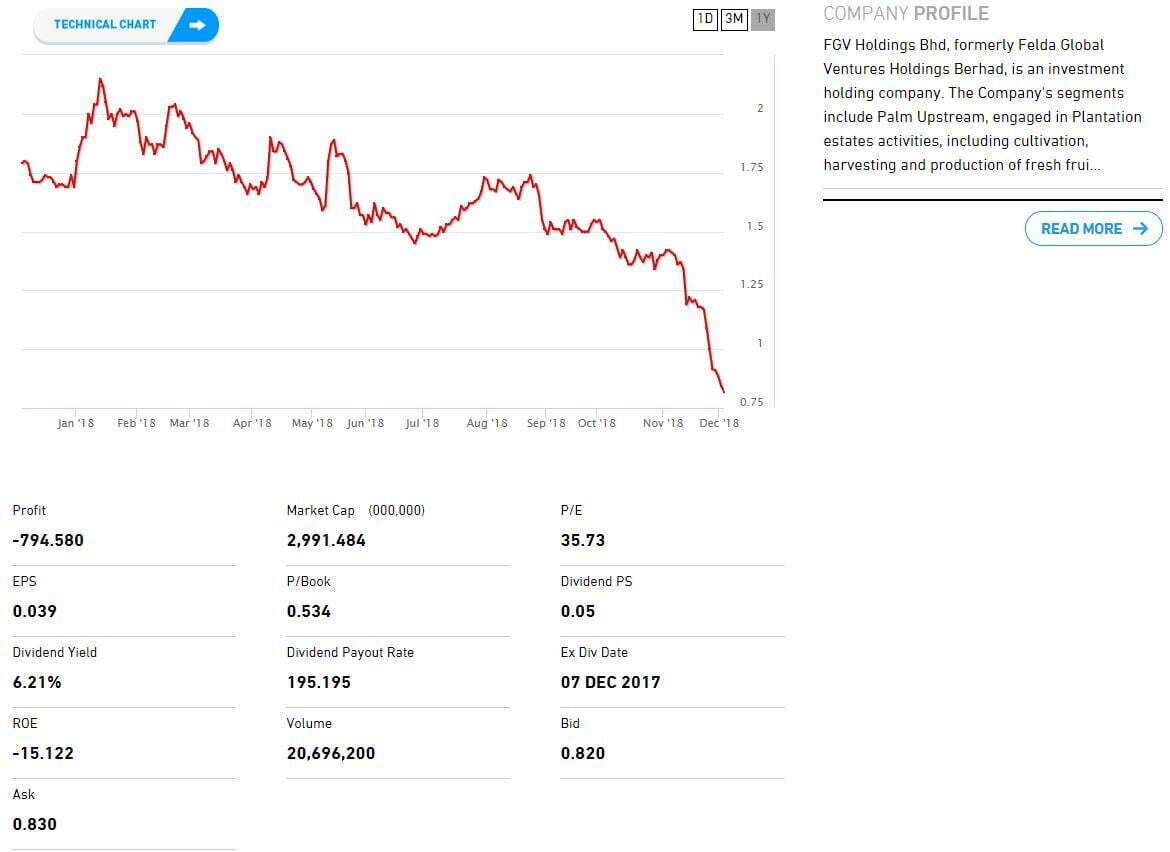

5. Felda Global Ventures (FGV)

Sumber: Bursa Marketplace

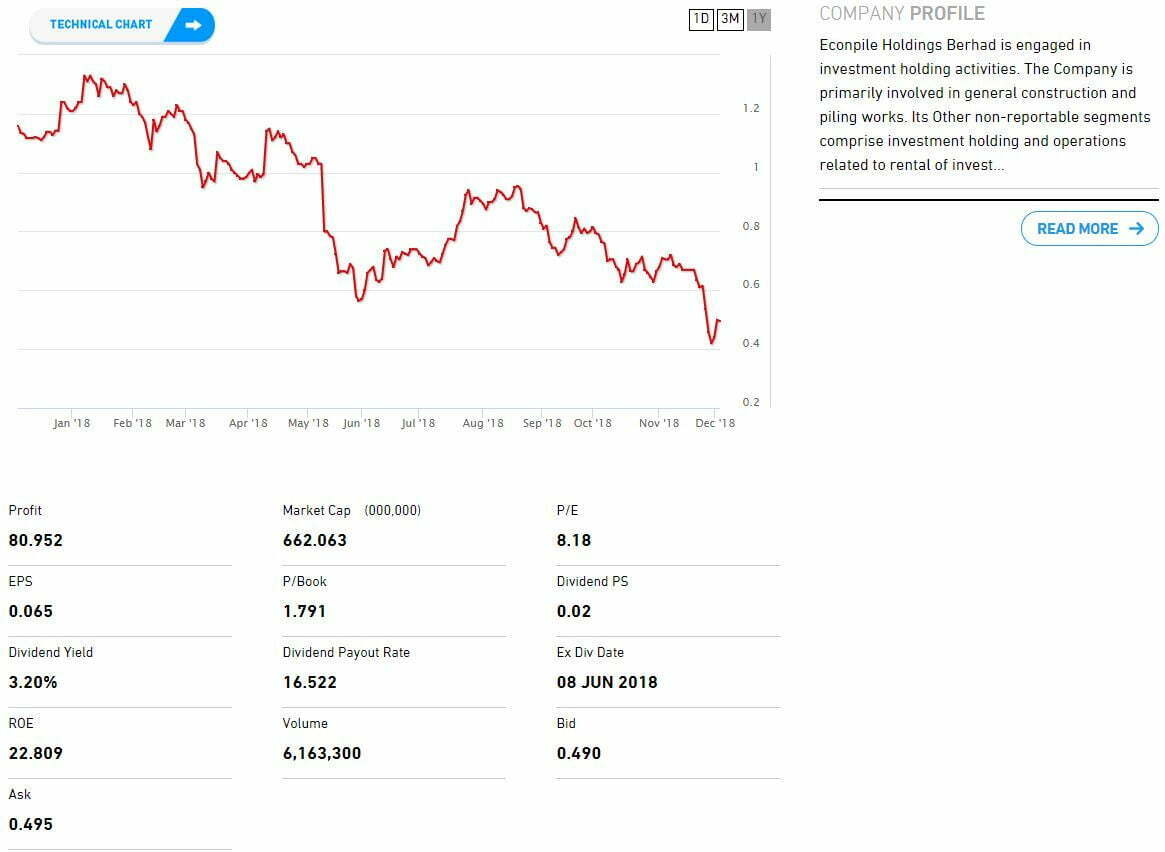

6. Econpile Holdings

Sumber: Bursa Marketplace

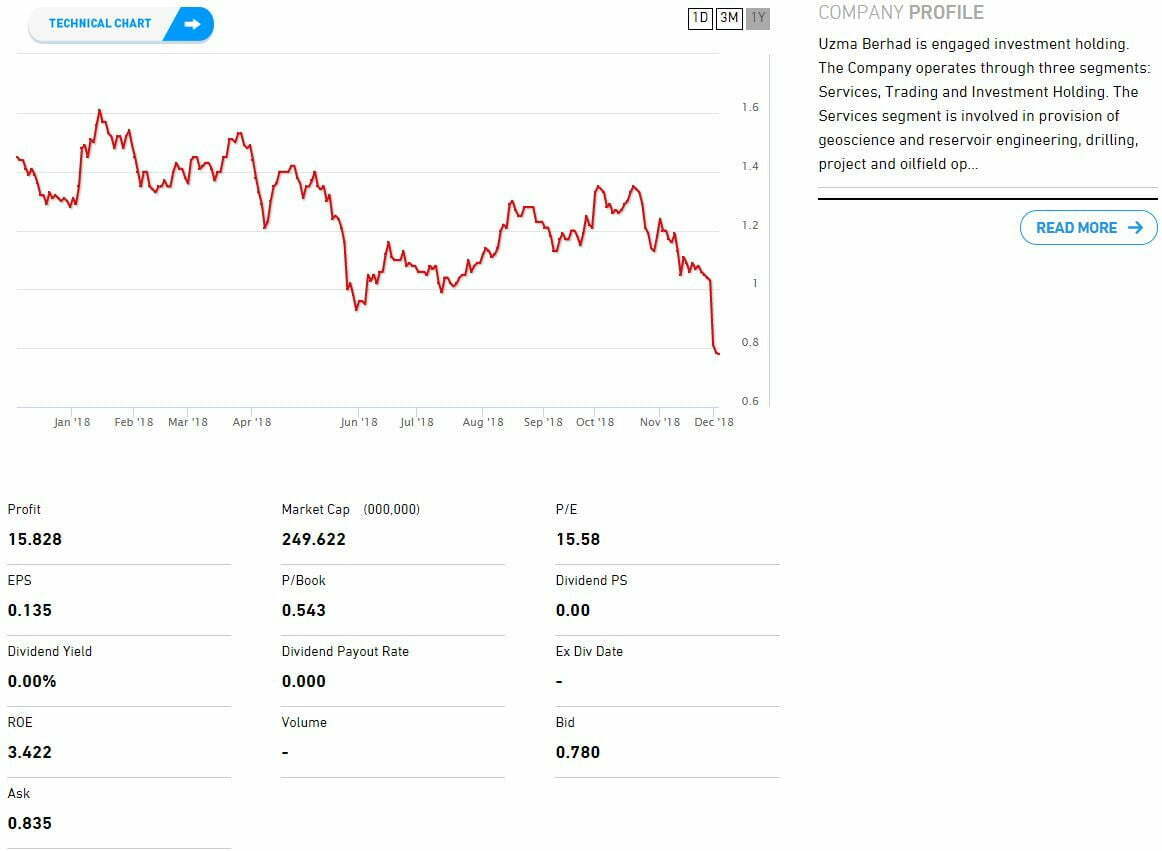

7. Uzma Berhad

Sumber: Bursa Marketplace

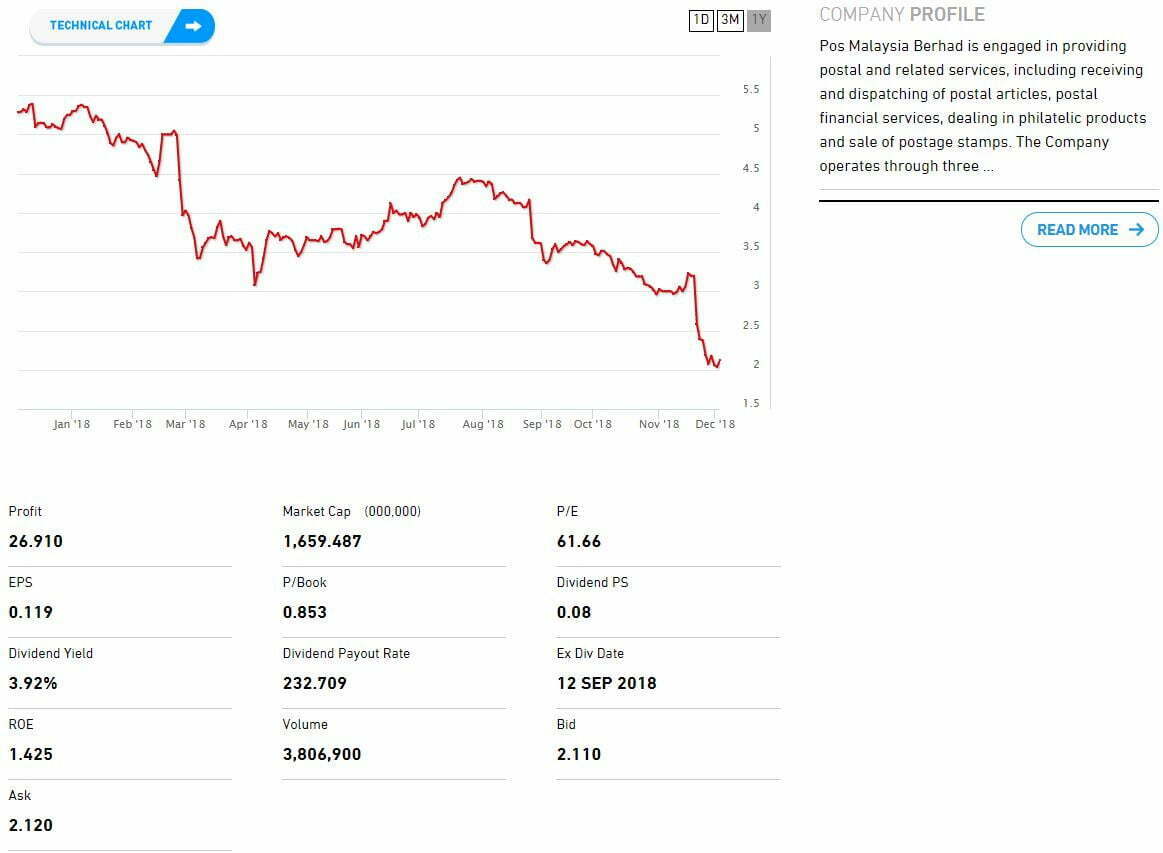

8. Pos Malaysia

Sumber: Bursa Marketplace

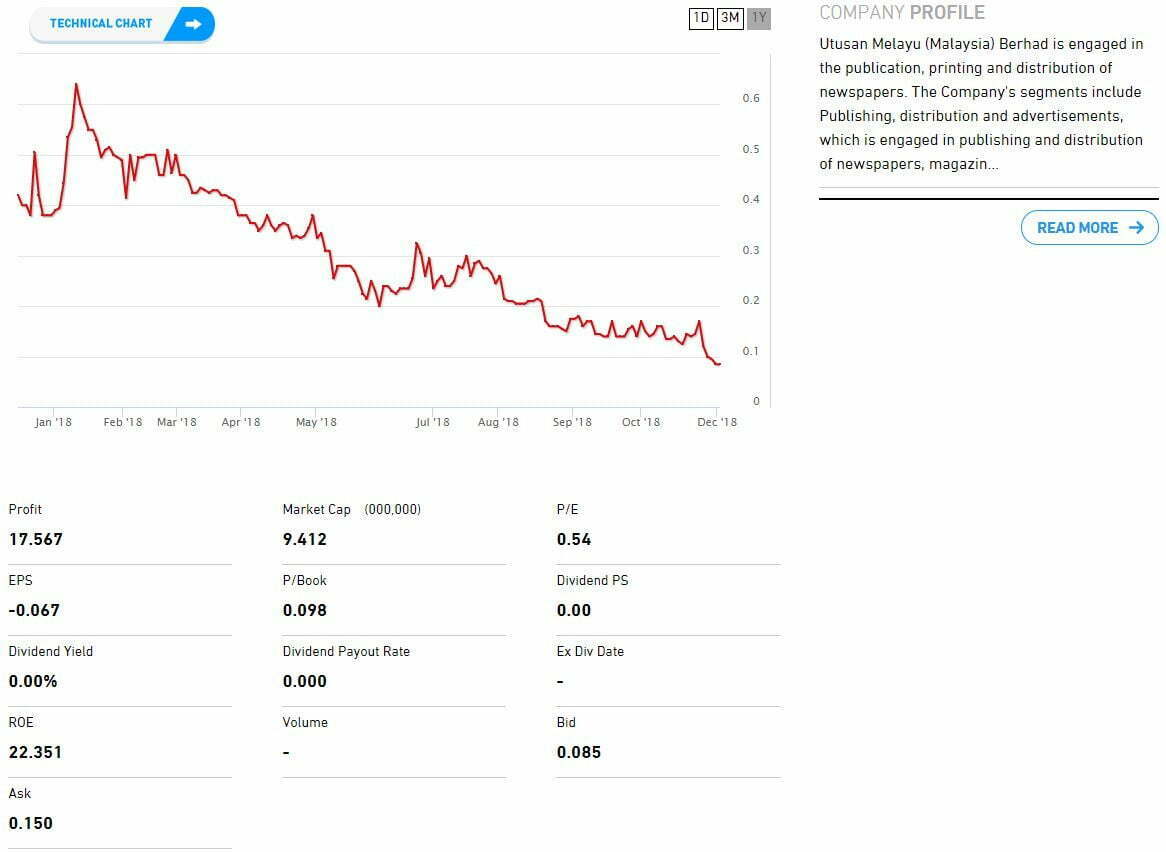

9. Utusan Melayu (Malaysia)

Sumber: Bursa Marketplace

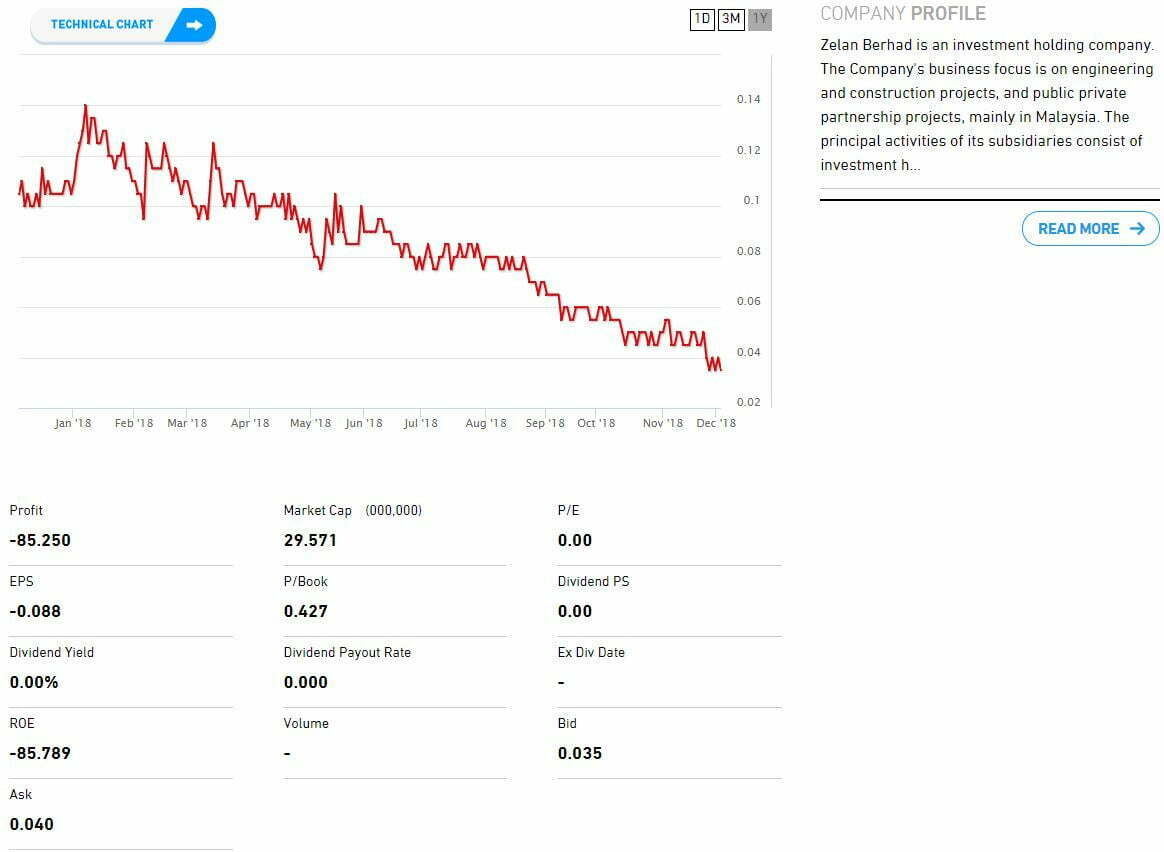

10.Zelan Berhad

Sumber: Bursa Marketplace

Musim Quarter Report Yang Tidak Memberangsangkan

Di antara penyumbang utama kejatuhan harga saham yang berlaku di sepanjang bulan November adalah prestasi kewangan syarikat yang tidak berapa baik. Keluar saja Quarter Report, pasaran saham pun mengalami tekanan penjualan.

Sedih juga bila melihatkan syarikat-syarikat terkenal Bumiputera seperti FGV, Pos Malaysia dan Utusan mengalami kejatuhan ketara harga saham mereka.

Senarai Top 10 Saham Patuh Syariah Paling Rugi Bulan November 2018 di atas adalah berdasarkan Screener Worst Performance (Last Month) iSaham. Mereka juga ada screener-screener lain seperti All-Time High Screener, Bollinger Band Breakout, MA7 Cross MA26, Near Support Screener, Smart Money Screener, Value Investing Screener dan banyak lagi.