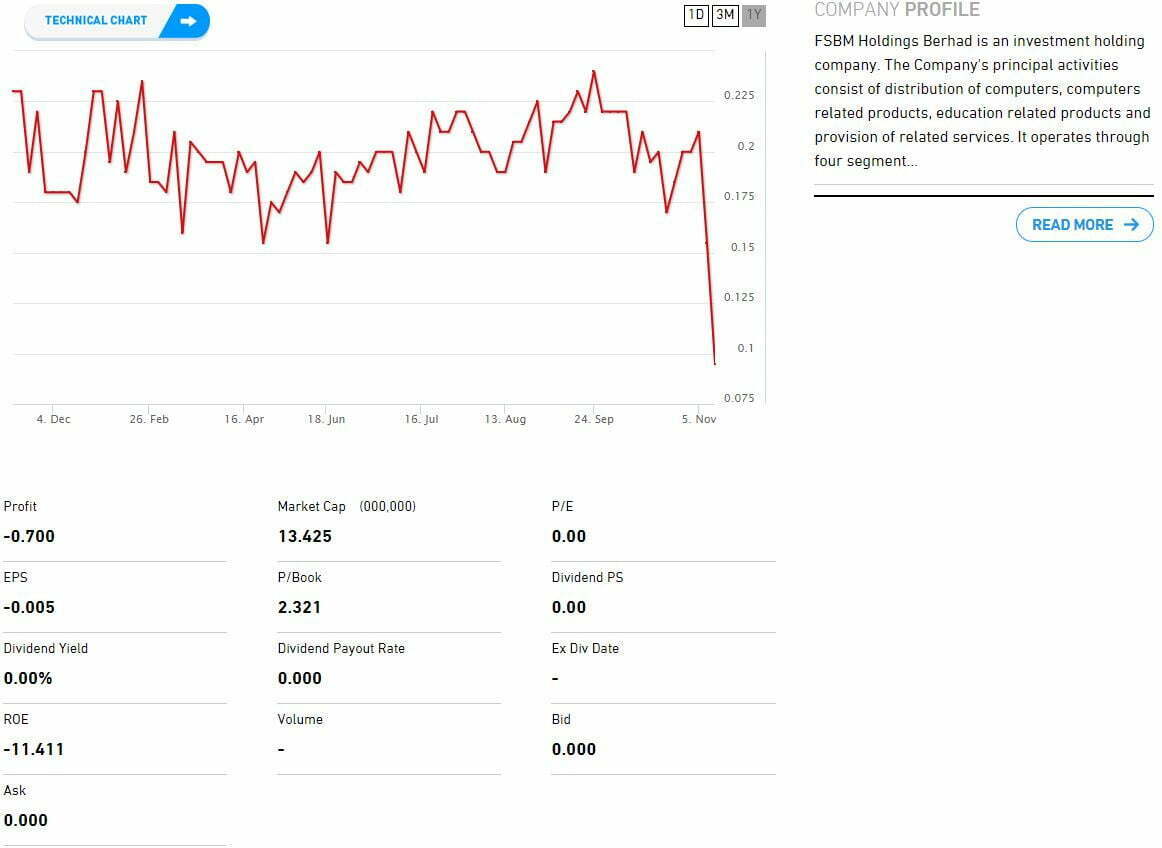

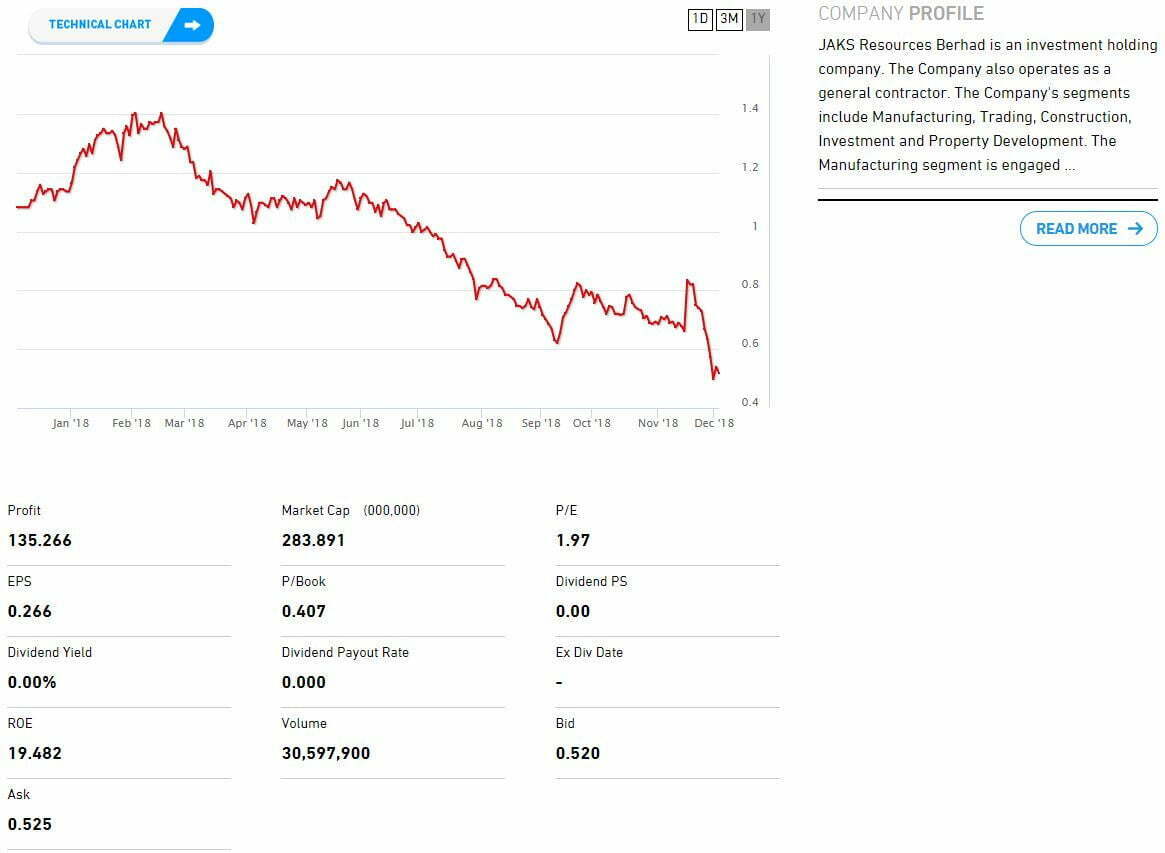

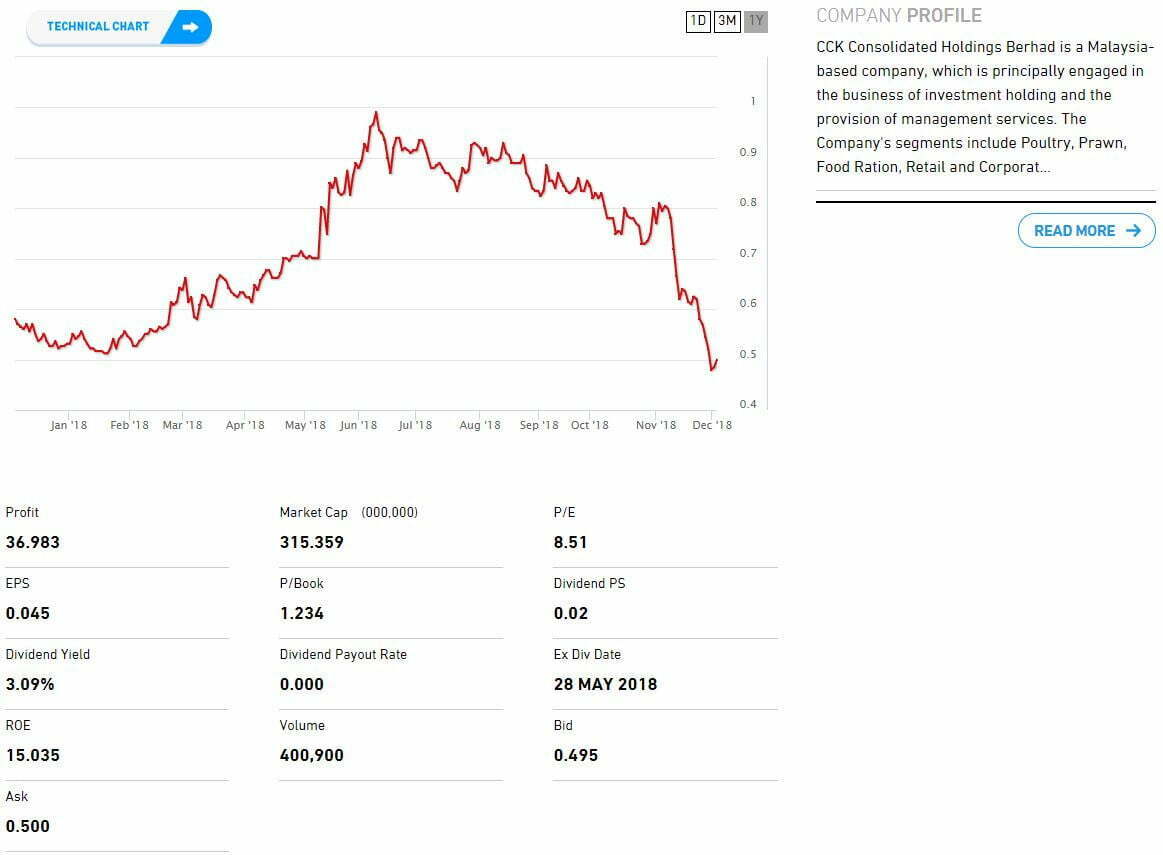

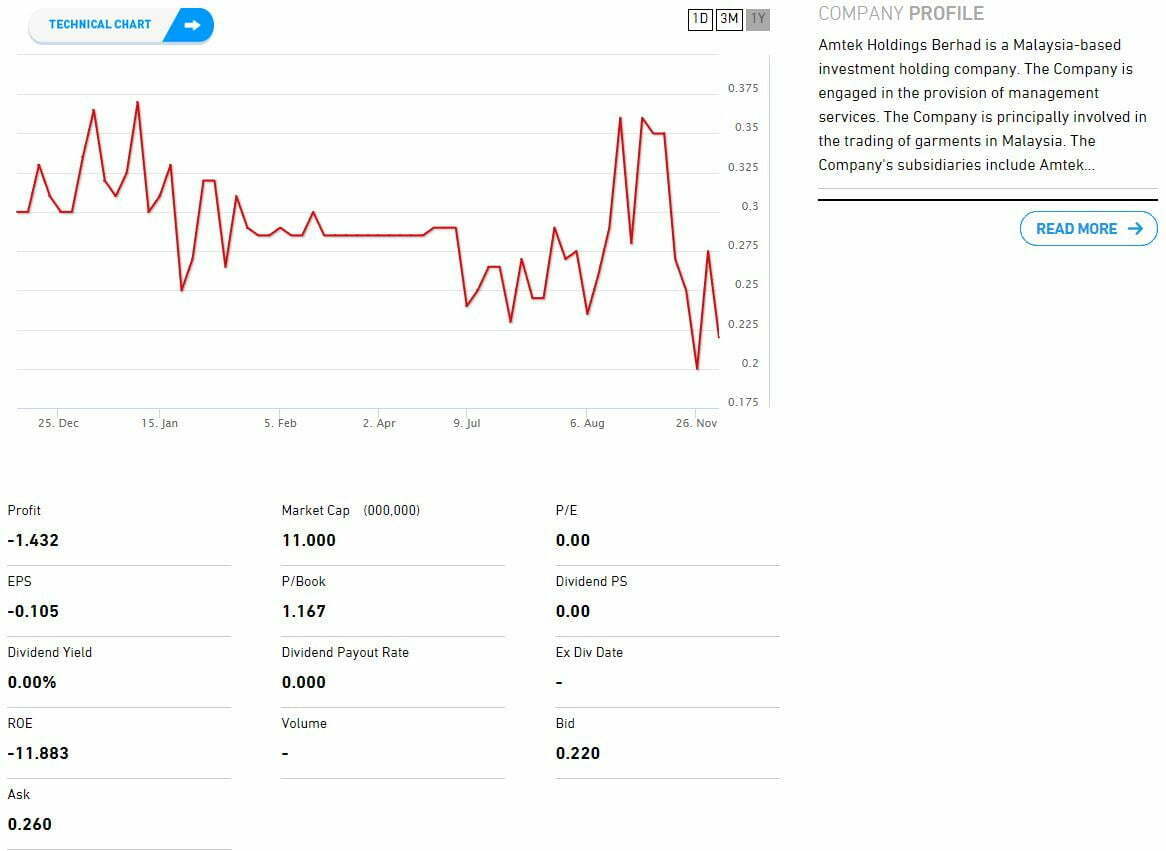

Siapa yang nyanyi lagu ‘Tragedi Oktober’, sambil tengok saham-saham pegangan mereka menjunam harganya – kita geng. Sebab memang ramai sangat yang rugi besar pada bulan tersebut.

Trend kejatuhan harga kelihatan berterusan sedikit pada bulan November ni, jadi apa kata kita layan Top 10 Saham Patuh Syariah Paling Rugi Untuk Bulan November 2018 berikut:

Di antara penyumbang utama kejatuhan harga saham yang berlaku di sepanjang bulan November adalah prestasi kewangan syarikat yang tidak berapa baik. Keluar saja Quarter Report, pasaran saham pun mengalami tekanan penjualan.

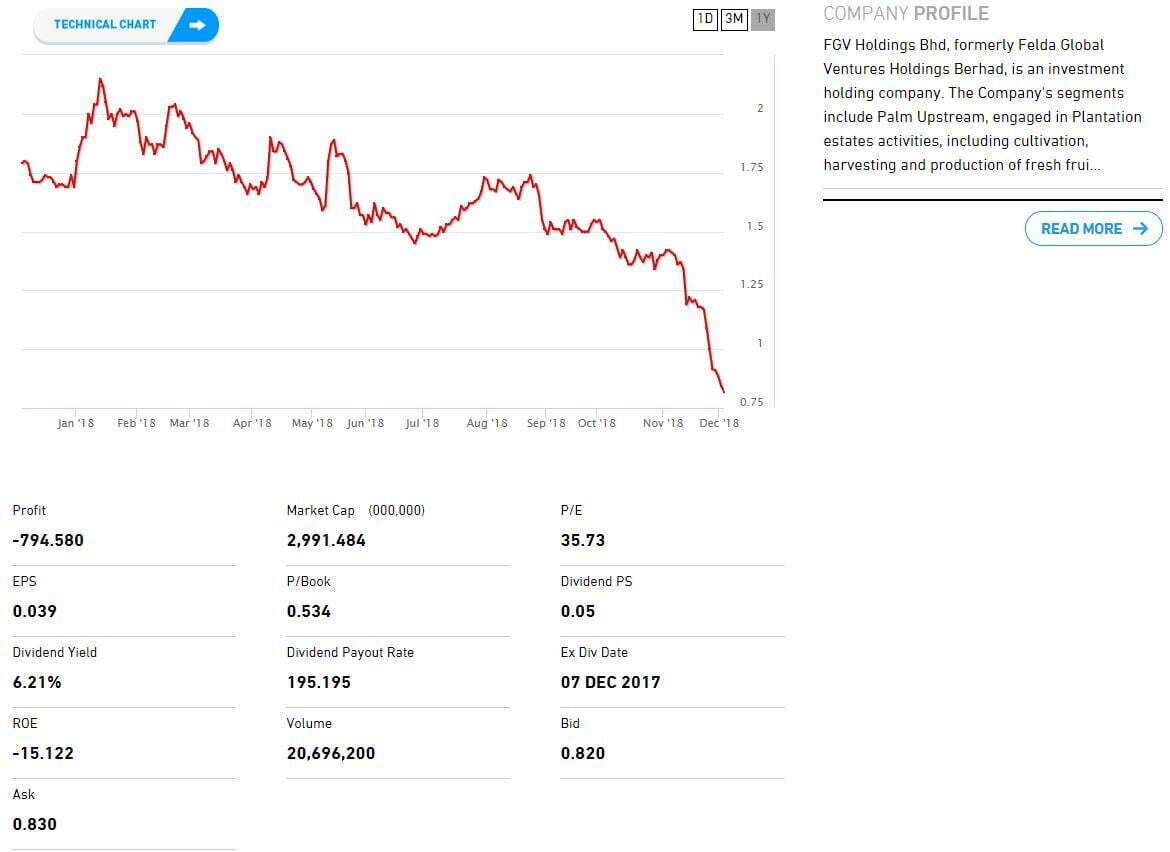

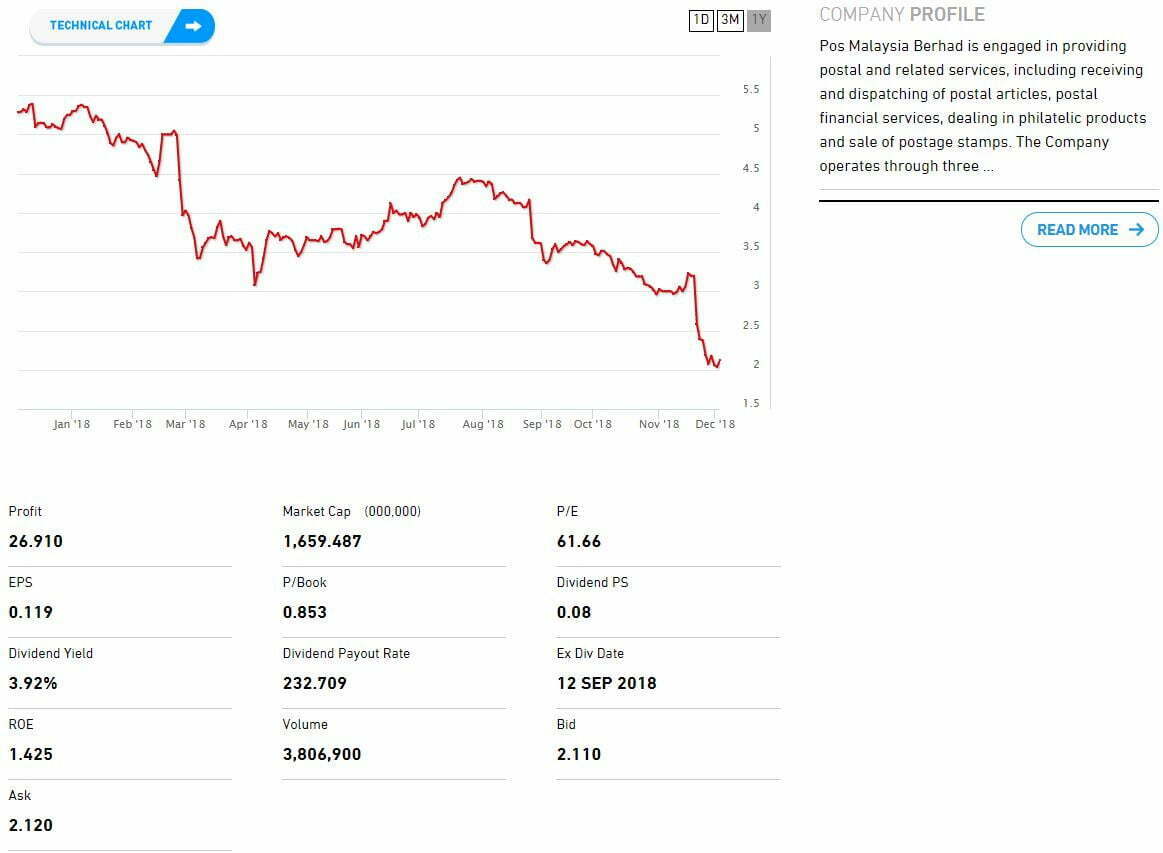

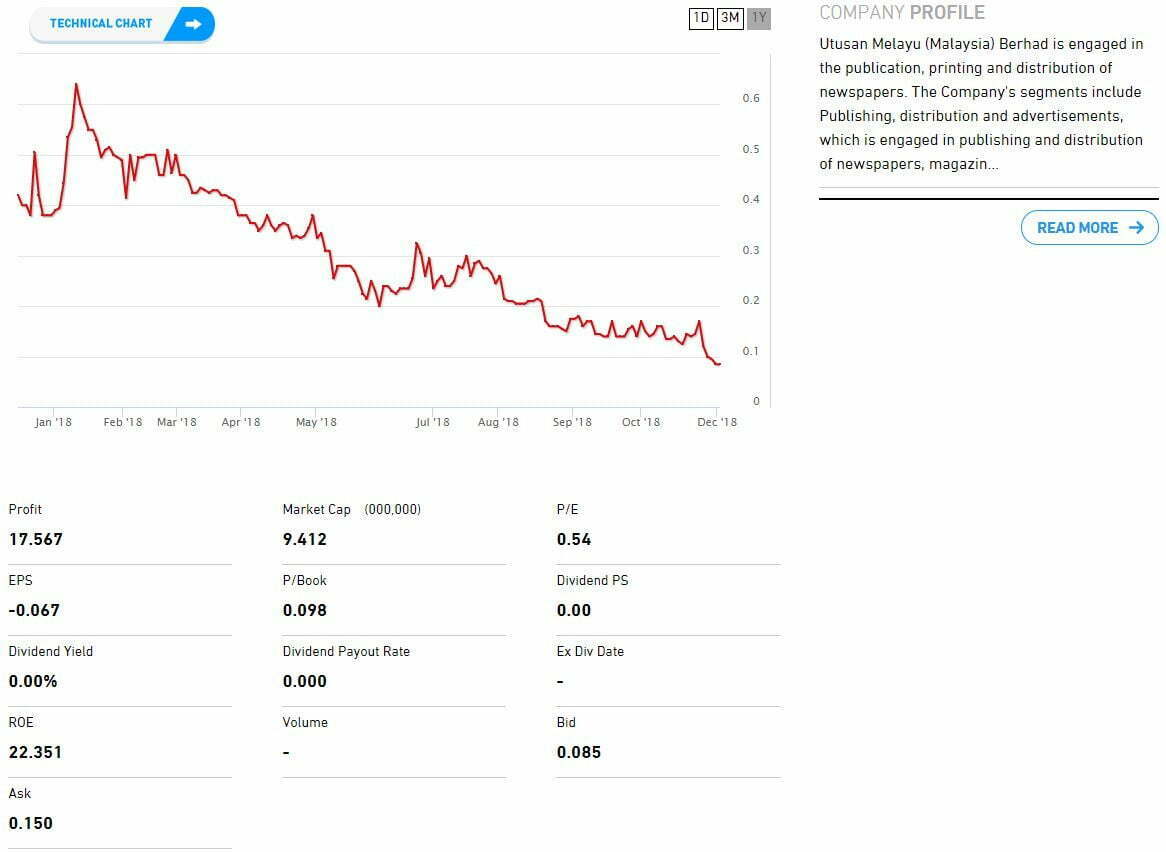

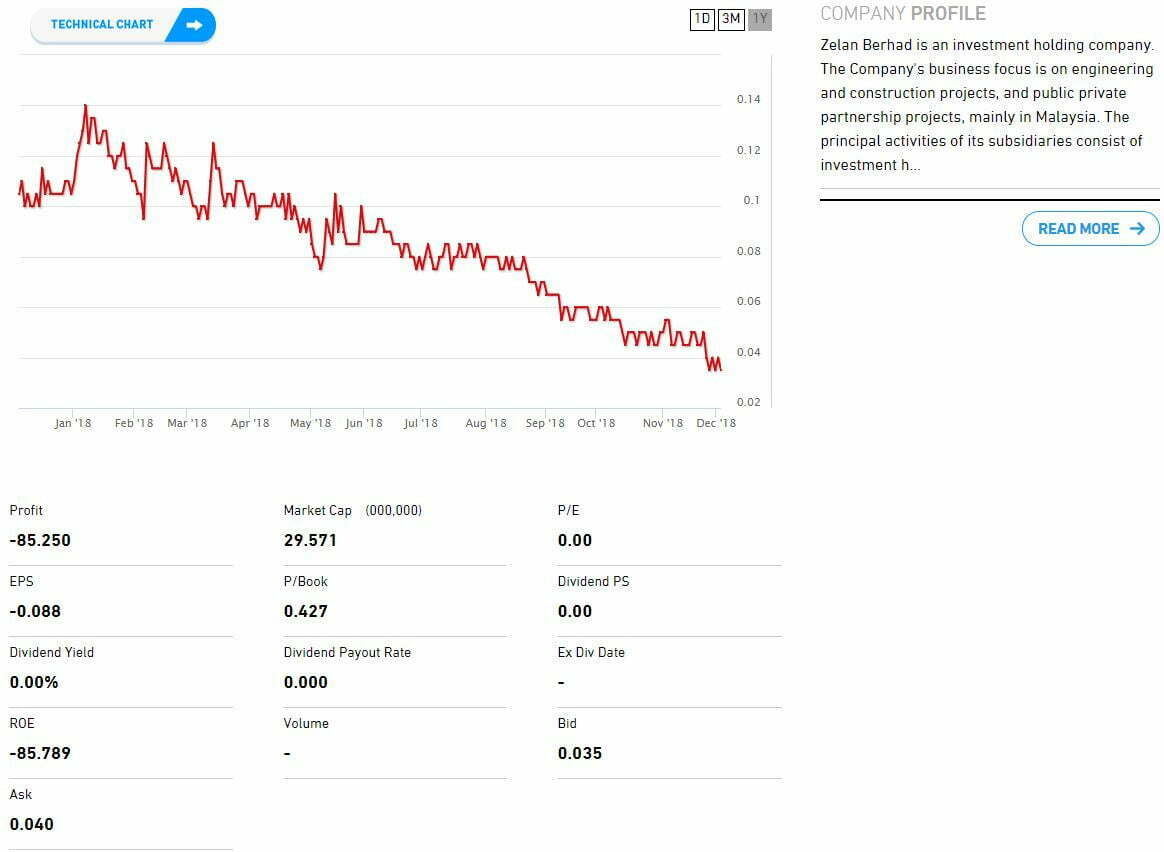

Sedih juga bila melihatkan syarikat-syarikat terkenal Bumiputera seperti FGV, Pos Malaysia dan Utusan mengalami kejatuhan ketara harga saham mereka.

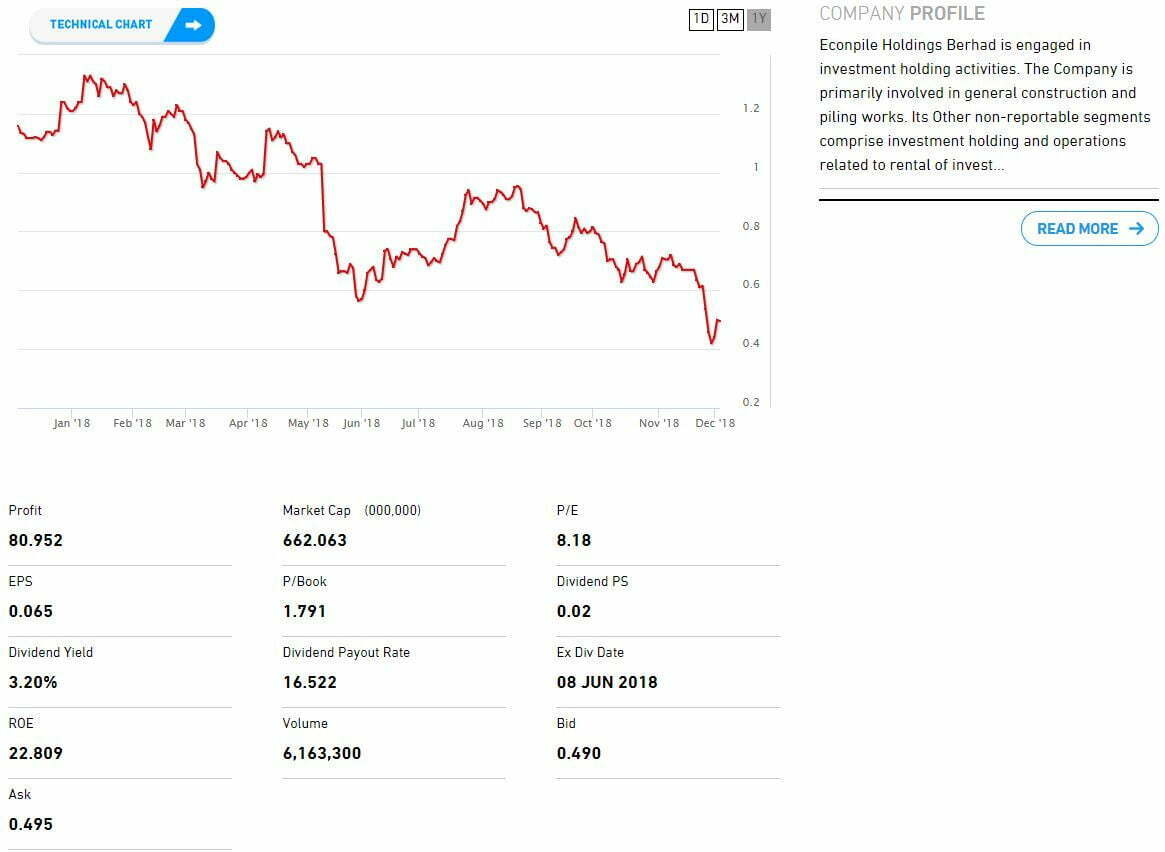

Senarai Top 10 Saham Patuh Syariah Paling Rugi Bulan November 2018 di atas adalah berdasarkan Screener Worst Performance (Last Month) iSaham. Mereka juga ada screener-screener lain seperti All-Time High Screener, Bollinger Band Breakout, MA7 Cross MA26, Near Support Screener, Smart Money Screener, Value Investing Screener dan banyak lagi.

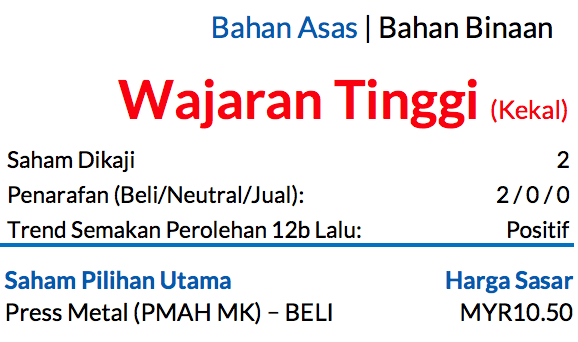

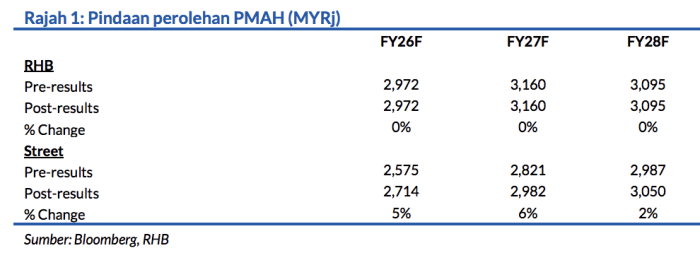

Saranan WAJARAN TINGGI kekal; Saham Pilihan Utama: Press Metal (PMAH)

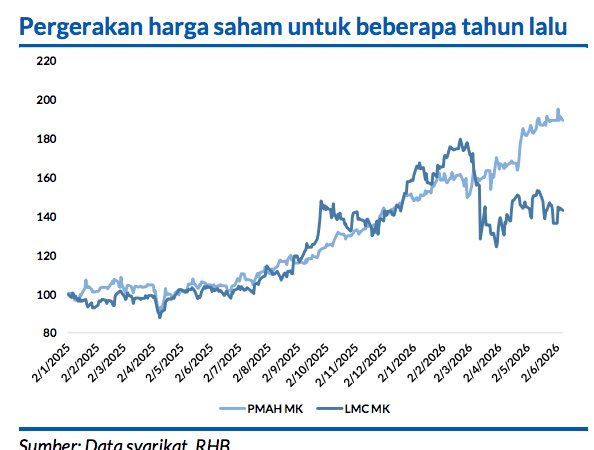

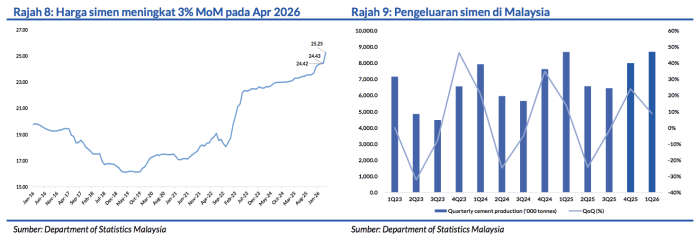

Perolehan bagi syarikat-syarikat yang kami kaji rata-ratanya mencapai anggaran yang ditetapkan semasa suku tahun terbaru ini. Kami terus memandang positif akan prospek untuk aluminium disebabkan oleh harga yang meninggi – didorong oleh kekurangan bekalan jangka panjang. Walaupun kami masih memandang positif akan prospek Malayan Cement (LMC) oleh sebab tahap kecekapan yang semakin baik, hal ini mungkin dilemahkan oleh kesan daripada kos arang batu lebih mahal, yang sepatutnya mula dirasai pada FY27. Permintaan untuk simen mungkin akan mengalami penurunan kecil akibat kegiatan industri yang mungkin lebih lemah, disebabkan oleh tekanan inflasi.

Purata harga LME sekarang mencecah USD3,647/tan QTD (+14% berbanding 1Q26)

Manakala kos alumina dan anod karbon meningkat 1% dan 6%. Sementara itu, purata premium Pelabuhan Utama Jepun (MJP) mencecah USD306/tan, sekali gus menyokong prospek untuk mencapai suku tahun berprestasi tertinggi dalam sejarah. Kos tambang muatan pula menokok 8% QoQ dan dijangka akan menaik 20-30% QoQ pada 2Q26F, walaupun ia hanya merangkumi <10% daripada jumlah kos, dan akan diimbangi oleh premium MJP yang lebih tinggi.

Potensi risiko kenaikan nilai FX

Walaupun Jabatan Ekonomi RHB mengandaikan tiada potongan kadar dibuat pada 2026, pasaran mengambil kira kebarangkalian 72% untuk kadar dinaikkan menjelang Disember, lalu membawa nilai USD/MYR kepada USD4.03 (+2% dalam tempoh seminggu). Hal ini merupakan berita positif buat PMAH, kerana >90% daripada barangannya dieksport. Berdasarkan anggaran kami, kenaikan setiap 2% pada USD mungkin meningkatkan perolehan sebanyak kira-kira 5%, sekiranya tiada perlindungan dibuat.

Kitaran pembinaan semula selepas peperangan di Asia Barat mungkin menjadi berita positif untuk permintaan aluminium

Dengan Arab Saudi mengumumkan tawaran projek baru bernilai sekitar USD16bn pada Apr 2026, iaitu paras tertinggi sepanjang YTD-2026, dan nilai projek diagihkan sama rata merentasi segmen pengangkutan (34%), perbandaran (33%) dan perindustrian (32%). Hal ini menandakan bahawa projek-projek pembangunan masih diteruskan di rantau tersebut. Walaupun Asia Barat membentuk hanya kira-kira 2% daripada permintaan aluminium dunia pada 2024, permintaan yang dipacu oleh pembinaan semula mungkin masih dapat memberi sokongan kepada harga aluminium semasa inventori lebih rendah YoY dan keadaan bekalan yang sudahpun berkurangan.

Prospek untuk LMC

Pihak pengurusan menjangka kos arang batunya untuk 4QFY26 akan menjadi agak stabil, kerana kumpulan ini masih mempunyai simpanan arang batu berharga rendah sebelum konflik di Asia Barat bermula – kesan daripada konflik ini dianggarkan akan dirasai mulai 4QFY26. Namun begitu, LMC telah memperoleh inventori arang batu untuk 2-3 bulan pada kira-kira USD90 untuk 1QFY27F (38% melepasi paras pada 3QFY26), sambil mengekalkan rebat MYR20/tan. Mengikut anggaran kami, kenaikan harga arang batu setiap USD10/tan mungkin akan merendahkan perolehan sebanyak 5-6% setahun dan menurunkan margin EBIT sebanyak 130bps, jika pelepasan kos adalah kecil dan harga arang batu berterusan menaik.

PMAH ialah Saham Pilihan Utama kami apabila melihat pada kekurangan bekalan aluminium

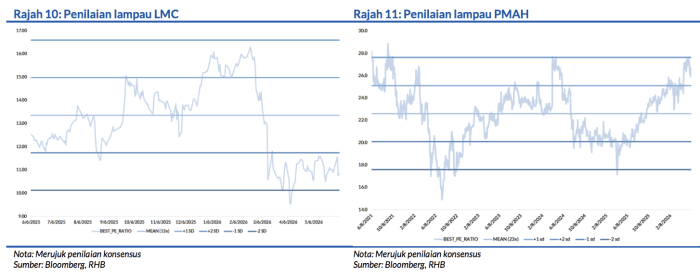

Dijangka akan berlarutan. TP kami diperoleh berdasarkan P/E FY27F 27.5x (+2SD daripada purata lima tahunnya). Kami berpendapat nilai ini wajar oleh sebab paras normal baharu untuk harga aluminium (>USD3,000/tan) yang dipacu oleh kekurangan bekalan jangka panjang. Purata YTD sekarang ialah USD3,378/tan (4% melebihi anggaran kami). Oleh itu, kami berpendapat penilaian saham ini wajar dinaikkan melepasi paras purata. Kami juga memandang positif akan LMC disebabkan oleh tahap kecekapannya yang bertambah baik, manakala penilaian tampak murah apabila saham ini diniagakan pada -1.5SD daripada paras purata. Kami menekankan bahawa margin EBITDA tetap kukuh, dengan kenaikan QoQ kepada 35.3% pada 3QFY26 (2QFY26: 32.9%).