Sub Topik

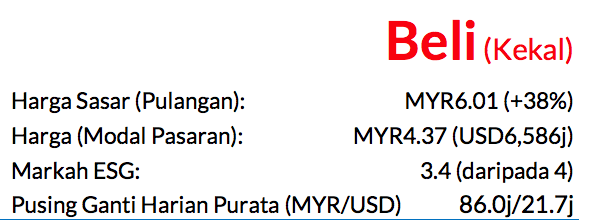

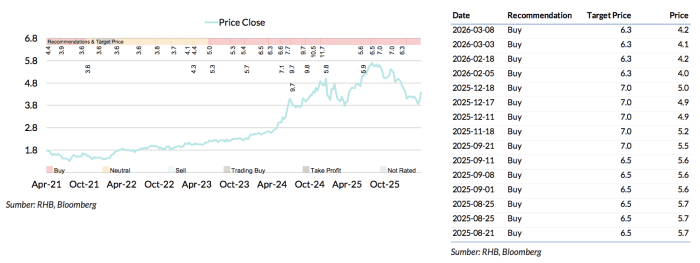

Saranan BELI kekal, harga sasar (TP) baharu menurun kepada MYR6.01 daripada MYR6.26, potensi kenaikan harga saham 38% dengan kadar hasil dividen kira-kira 2% untuk FY27F (Jul)

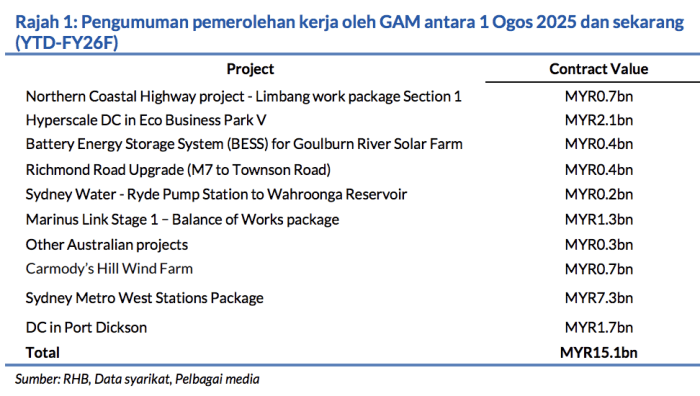

Gamuda berjaya meraih kontrak kerja bernilai MYR1.7bn daripada sebuah syarikat multinasional yang berpangkalan di AS. Kontrak tersebut berkait dengan kerja pusat data (DC) berskala besar di Port Dickson, Negeri Sembilan. Kerja ini membabitkan pembinaan sebuah DC berskala besar dengan ketinggian satu tingkat, dan ia akan merangkumi kerja-kerja prasarana tapak, pembinaan struktur teras dan luaran bangunan, dan perkhidmatan pemasangan mekanikal, elektrikal dan paip (MEP). Kerja-kerja pembinaan akan bermula pada 2QCY26, dengan projek ini dijangka siap sepenuhnya pada 1QCY28.

Kerja pertama GAM untuk CY26

Sebagai makluman, Gamuda berjaya memperoleh nilai kerja mencecah sehingga kira-kira MYR15.1bn untuk awal FY26F hingga sekarang, berbanding dengan andaian penambahan kerja kami berjumlah MYR20bn untuk tempoh yang sama. Dari segi keupayaan DC, kami meramalkan kontrak pembinaan DC ini akan melibatkan keupayan DC kasar berjumlah 80MW, sekiranya kos pembinaan menelan belanja MYR20-22j bagi setiap MW.

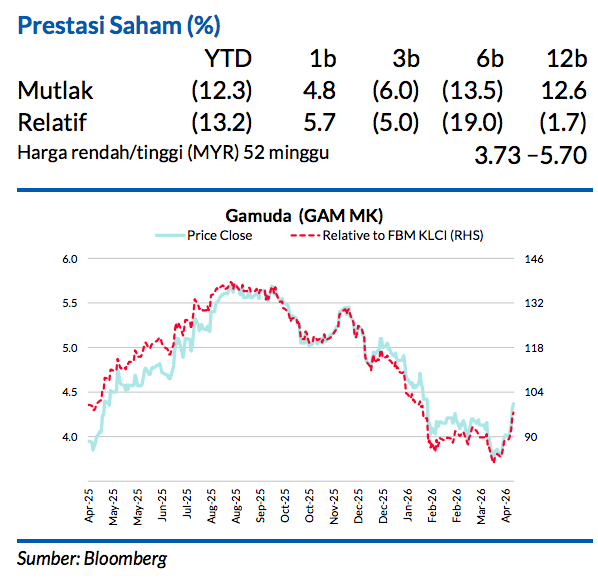

Baki buku pesanan semasa GAM mencecah sekitar MYR45.5bn

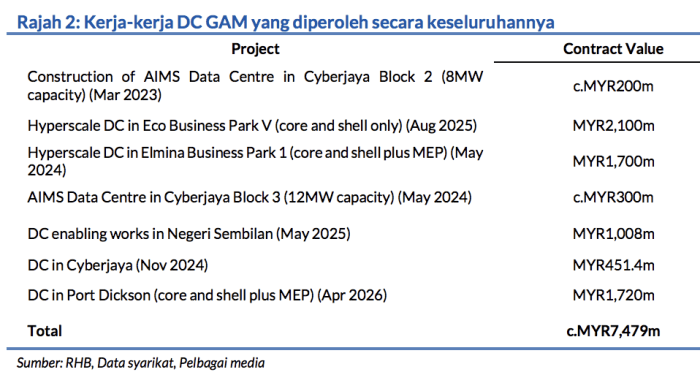

Berdasarkan anggaran kami, kerja-kerja DC (termasuk kerja-kerja pembolehan pembinaan untuk sebuah kampus DC di Negeri Sembilan) sekarang merangkumi kira-kira 11% baki buku pesanannya. Kami jangkakan projek DC ini akan mencatatkan margin PBT sebanyak ~8%, dengan kontrak ini dapat melaksanakan mekanisme pengalihan kos yang pelanggannya akan menampung sebahagian besar risiko-risiko pembinaan termasuklah yang berkaitan dengan kos-kos bahan.

Walaupun tiada nama pelanggan disahkan untuk tawaran DC terbaharu

Kami tidak dapat menolak kemungkinan bahawa ia mungkin syarikat sama yang pernah menawarkan kerja-kerja DC kepada GAM sepanjang beberapa tahun lalu. Hal ini demikian kerana kontrak terbaharu DC ini adalah untuk sebuah tapak di Port Dickson – di mana pelanggan yang pernah menawarkan kerja DC kepada GAM memiliki sebuah tanah yang besar yang dikhususkan untuk pembinaan kampus DC. Menyentuh soal tanah yang luas itu di Port Dickson, kami membayangkan ia dapat memuatkan 5-7 kampus DC tanpa sebarang masalah dengan jumlah keupayaan berlingkungan antara 500-700MW.

Dengan baki buku pesanannya sekarang mencapai nilai MYR45.5bn

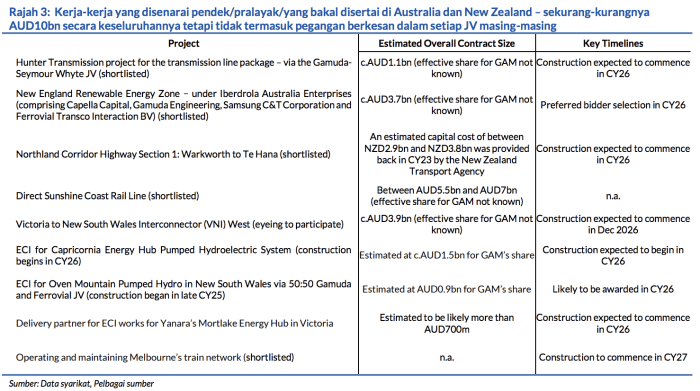

Sambil mengambil kira kadar pelaksanaan projek sekitar MYR1.3bn sebulan atau MYR10.4bn dari Mei hingga Disember, kumpulan ini perlu menambah kerja bernilai sebanyak MYR15-20bn untuk baki tempoh CY26 untuk mencecah paras buku pesanan MYR50-55bn menjelang akhir CY26. Kami berpendapat sasaran ini dapat dicapai kerana GAM sedang mencari tender-tender dengan jumlah nilai bersamaan kira-kira MYR50bn (sekitar MYR10bn dalam pasaran tempatan, kira-kira MYR30bn di Australia, dan MYR10bn dari Singapura dan Taiwan).

Tiada pindaan dibuat pada anggaran perolehan kami

Tawaran kerja terbaharu menepati sasaran FY26 kami. Walau bagaimanapun, kami mendapati adanya risiko-risiko yang membawa kepada penurunan margin, sekiranya kenaikan kos-kos bahan terus berlarutan yang sebahagiannya dapat dikurangkan oleh kebanyakan kerja luar negara dan DC yang dijalankan menggunakan mekanisme kos tambahan. Maka, kami mengenakan P/E sasar lebih rendah untuk bahagian pembinaan GAM (P/E 24x untuk kerja-kerja luar negara (daripada P/E 25.5x) dan P/E 25x untuk bahagian domestik (daripada P/E 26x).

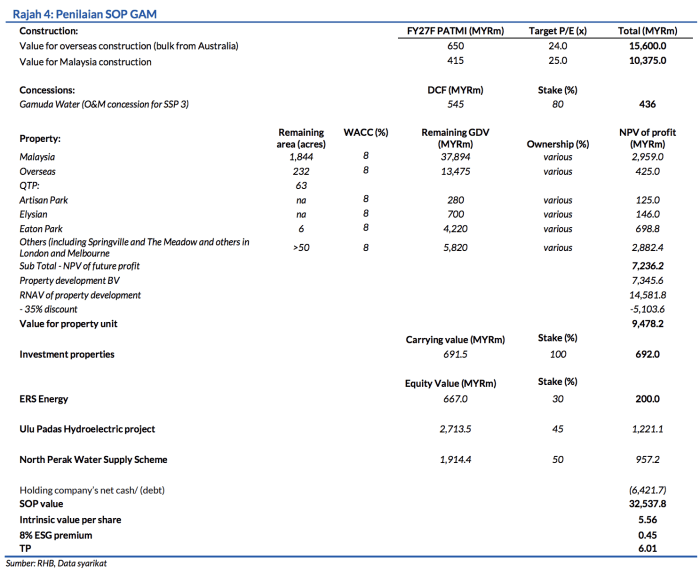

Sehubungan dengan itu, melalui kaedah SOP, kami rendahkan TP kepada MYR6.01 (dengan premium ESG 8%). Peningkatan harga saham ini sepatutnya didorong oleh projek-projek tenaga boleh baharunya di Australia yang masih berjalan walaupun semasa kejutan tenaga dunia. Risiko utama ialah kos input mahal berlarutan dengan lamanya.

Asas Penilaian

Kami menilai kumpulan ini berdasarkan SOP, yang diperoleh melalui gabungan kaedah penilaian P/E, DCF, dan RNAV

Faktor Pemacu Utama

Perolehan Gamuda diperkukuh oleh pesanan pembinaan dan jualan hartanah.

Risiko Utama

Kos input mahal yang berlarutan dengan lamanya.

Profil Syarikat

Gamuda sebuah syarikat pemegang pelaburan dan pembinaan kejuruteraan sivil. Melalui anak syarikatnya, Gamuda menyediakan pembinaan kerja tanah, mengilang dan membekalkan bahan permukaan jalan raya, dan mengendalikan sebuah kuari dan projek pembinaan jalan raya.

Carta Saranan

Penganalisis

Adam Bin Mohamed Rahim +603 2302 8101 ([email protected])

Penafian :

Laporan penyelidikan ini disediakan oleh pasukan Penyelidikan RHB (RHB Research Team) dari RHB Investment Bank Bhd.