Sub Topik

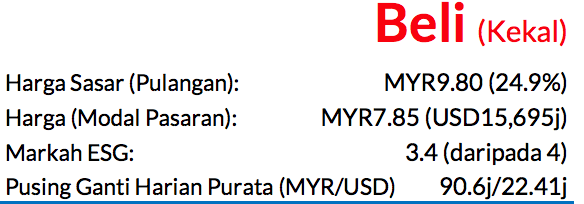

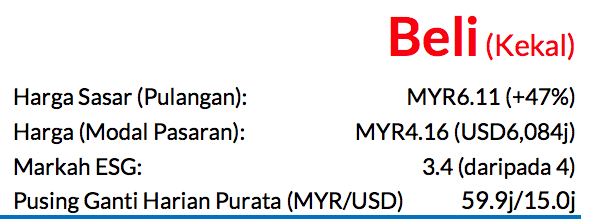

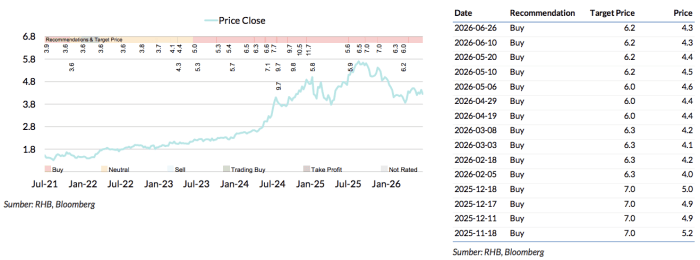

Saranan BELI kekal dengan harga sasar (TP) baharu mencecah MYR6.11 daripada MYR6.19, potensi kenaikan harga saham 47% dan kadar hasil dividen 2% untuk FY27F (Jul).

Khazanah Air Perak (KAP), sebuah usaha sama (JV) dengan pembahagian 50:50 yang terdiri daripada Gamuda dan Perbadanan Kemajuan Negeri Perak (PKNPk), memeterai perjanjian bekalan air pukal (BWSA) dengan Perbadanan Bekalan Air Pulau Pinang (PBAPP) yang merangkumi pembelian air yang dirawat daripada bekalan air mentah berlebihan bawah Skim Bekalan Air Perak Utara (NPWSS). BWSA ialah sebuah perjanjian bekalan air dirawat untuk tempoh 40 tahun yang menguruskan penjualan air dirawat kepada PBAPP mulai 31 Mac 2032.

Imbasan semula berkenaan NPWSS

NPWSS direka untuk memindahkan 1,500j liter air mentah sehari (MLD) dari Sungai Perak ke Empangan Bukit Merah – dengan air mentah sebanyak 500MLD diperuntukkan kepada keperluan saliran segera bagi kawasan Perak Utara. Sementara itu, baki 1,000MLD pula bertujuan memenuhi permintaan air tempatan dan perindustrian Perak, termasuklah bekalan air dirawat kepada Taman Perindustrian Hijau Bersepadu Kerian, dengan lebihan bekalan yang ada digunakan untuk penjualan air dirawat kepada Pulau Pinang.

Bawah BWSA ini

PBAPP terikat untuk membuat pembelian minimum sebanyak 300MLD dan sehingga 500MLD (iaitu kapasiti maksimum bagi reka bentuk loji rawatan air ini). Jumlah caj kapasiti tahunan yang perlu dibayar oleh PBAPP bawah BWSA ini ialah MYR210j (atau MYR105j untuk pegangan GAM) yang diperoleh daripada kadar caj kapasiti berlingkungan antara MYR1.1507 hingga MYR1.9178 bagi setiap meter padu air dirawat untuk jumlah bekalan antara 300-500MLD.

Sementara itu, caj bermula pada MYR1.70 bagi setiap meter padu (tertakluk pada kenaikan 11.75% setiap tiga tahun) dengan perubahan pada pelepasan kenaikan kos bahan kimia dan elektrik yang dihadkan pada 4% setahun, di samping sebarang kos luar jangka di luar kawalan KAP. Pengesahan perjanjian muktamad antara KAP dan Kerajaan Perak disasarkan selewat-lewatnya pada 30 November.

GAM meraih dua peluang keemasan

Menerusi KAP, GAM akan mengiktiraf 50% daripada hasil berulang tersebut (dianggarkan mencecah kira-kira MYR250j dan margin PBT diandaikan lebih kurang 10% untuk pegangannya pada CY32) daripada NPWSS pada peringkat pemaju. Tambahan itu, KAP, sebagai pemilik projek NPWSS, mungkin akan melantik GAM sebagai kontraktor siap guna. Jumlah nilai pembangunan untuk NPWSS dianggarkan bernilai MYR5bn pada Jul 2025 tetapi tawaran kerja EPCC berkaitan NPWSS mungkin diterima kemudian.

Tiada pindaan dibuat pada anggaran perolehan kami

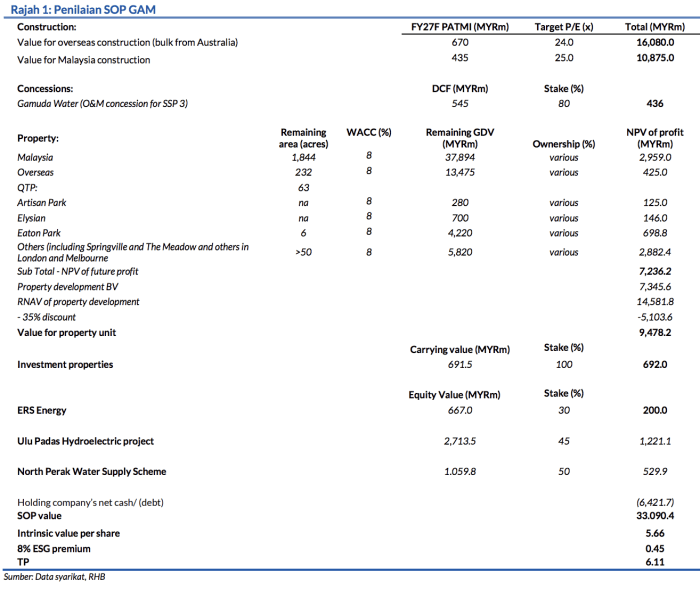

Jualan air yang dirawat akan bermula pada CY32, iaitu melepasi tempoh ramalan semasa kami. Namun begitu, kami mengambil peluang ini untuk memperhalusi andaian kami sebelum ini dalam penilaian SOP untuk NPWSS, memandangkan butiran terkini tentang BWSA yang merangkumi kenaikan 11.75% pada tarif asas MYR1.70 setiap meter padu untuk setiap tiga tahun, selain pelepasan kenaikan kos untuk bahan kimia dan elektrik, antara lainnya. Dengan itu, kami memperoleh TP baharu melalui kaedah SOP sebanyak MYR6.11 (daripada MYR6.19), yang memasukkan premium ESG 8% berdasarkan markah ESG-nya sebanyak 3.4. Risiko utama termasuk tempoh kos input tinggi yang berlarutan lamanya.

Asas penilaian

Kami menilai kumpulan ini berdasarkan SOP, yang diperoleh melalui gabungan kaedah penilaian P/E, DCF, dan RNAV.

Faktor pemacu utama

Perolehan Gamuda diperkukuh oleh pesanan pembinaan dan jualan hartanah.

Risiko utama

Kos input mahal yang berlarutan dengan lamanya.

Profil Syarikat

Gamuda sebuah syarikat pemegang pelaburan dan pembinaan kejuruteraan sivil. Melalui anak syarikatnya, Gamuda menyediakan pembinaan kerja tanah, mengilang dan membekalkan bahan permukaan jalan

raya, dan mengendalikan sebuah kuari dan projek pembinaan jalan raya.

Carta Saranan

Penganalisis

Adam Bin Mohamed Rahim +603 2302 8101 ([email protected])

Penafian :

Laporan penyelidikan ini disediakan oleh pasukan Penyelidikan RHB (RHB Research Team) dari RHB Investment Bank Bhd.