- Kekalkan pegangan belian

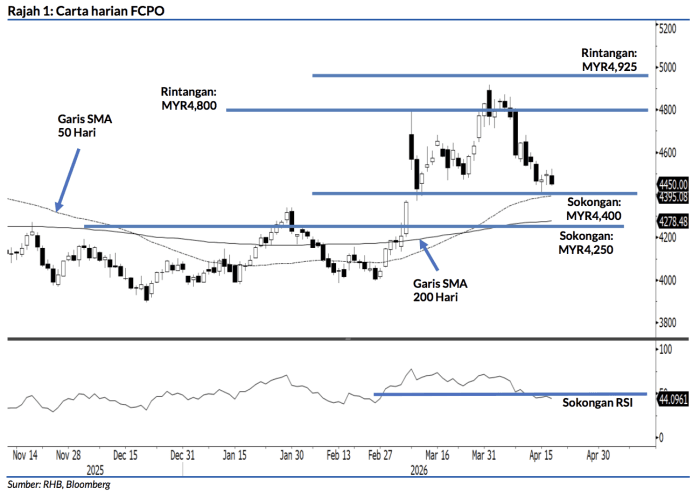

FCPO menyusut MYR45 untuk ditutup lebih rendah pada paras MYR4,450 apabila ia kembali memasuki fasa pengukuhan. Komoditi ini memulakan sesi dagangan hari Jumaat pada harga MYR4,491. Ia mencapai paras tertinggi sesi sebanyak MYR4,521 dan paras terendah intrahari bernilai MYR4,443 sebelum menutup dagangan pada harga MYR4,450. Pergerakan harga yang negatif sekarang menunjukkan komoditi ini bakal menguji paras sokongan terdekat bernilai MYR4,400.

Selagi paras sokongan ini terus kukuh, komoditi ini akan melantun semula dan bergerak ke arah paras rintangan terdekat pada harga MYR4,800. Walaupun momentum pergerakan menurun sekarang, keadaan pasaran secara keseluruhannya masih menaik. Komoditi ini terus diniagakan di atas kedua-dua garisan SMA 50 hari dan 200 hari. Selepas fasa pengukuhan berakhir, ia mungkin akan menyambung semula pergerakan menaik. Buat masa sekarang, kami terus berpegang pada bias dagangan positif.

Para pedagang sepatutnya terus mengekalkan pegangan belian yang dimulakan pada penutupan 6 Mac (MYR4,367). Untuk mengurus risiko-risiko dagangan yang ada, paras ambang henti rugi ditetapkan pada MYR4,400.

Paras sokongan awal sekarang ialah MYR4,400, diikuti oleh paras sokongan seterusnya pada MYR4,250. Paras rintangan terdekat sebaliknya berada pada MYR4,800 dan disusuli oleh paras MYR4,925.