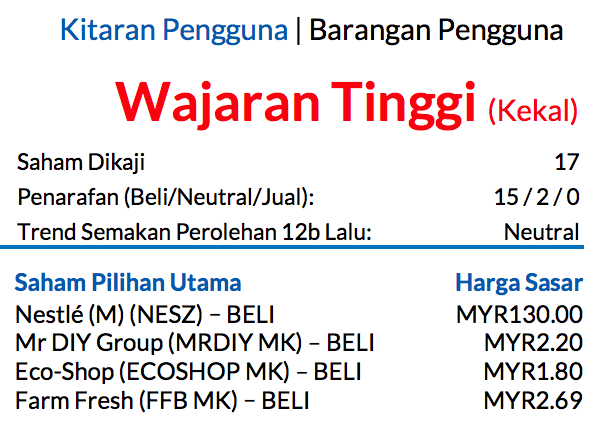

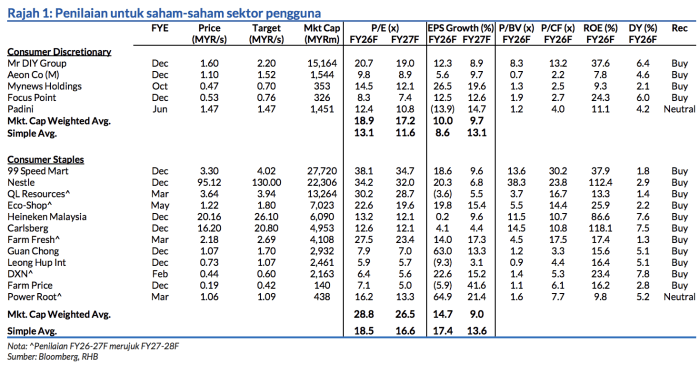

Saranan WAJARAN TINGGI kekal; Saham Pilihan Utama: Nestle (M) (NESZ), Farm Fresh (FFB), Mr DIY Group (MRDIY), dan Eco-Shop Marketing (ECOSHOP)

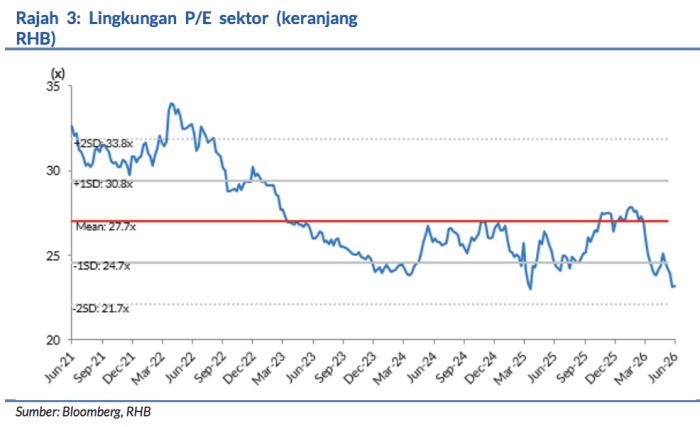

Dalam sektor ini, kami masih mengutamakan saham-saham yang berdaya tahan dan yang menjana perolehan dalam pasaran tempatan di tengah-tengah ketidaktentuan luaran yang berlaku. Penilaian sekarang kelihatan lebih menarik – penilaian sahamsaham yang kami kaji dalam sektor ini sudah menurun kepada P/E hadapan kira-kira 23x (hampir 1.5SD bawah purata jangka panjangnya).

Kami menyukai NESZ dan FFB disebabkan oleh pendedahan mereka kepada segmen barangan asas dan kuasa penetapan harga yang kukuh, manakala MRDIY dan ECOSHOP seharusnya meraih manfaat daripada tingkah laku pengguna yang memilih nilai dan beralih ke barangan lebih murah, sekiranya sentimen bertukar menjadi lebih berhati-hati.

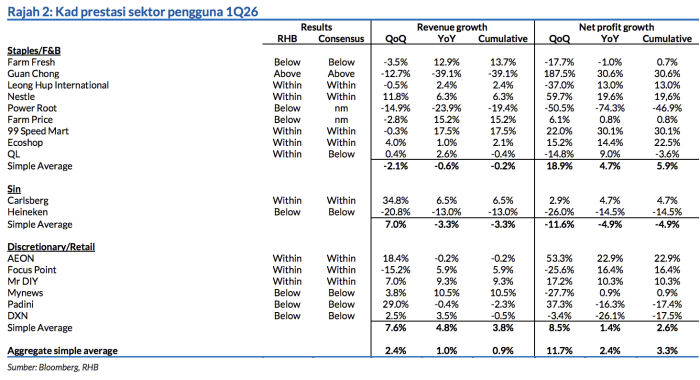

Keputusan sektor 1Q26 menepati jangkaan

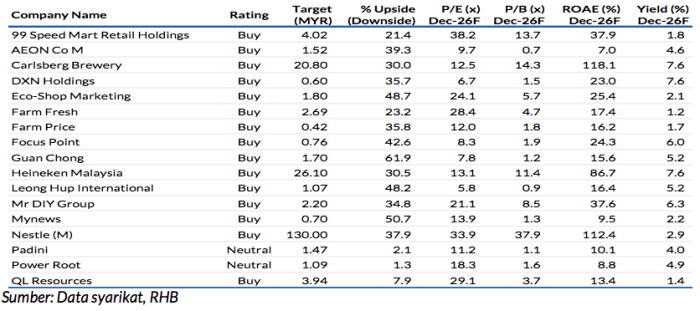

Daripada 17 saham yang kami kaji, sembilan berjaya mencapai jangkaan, tujuh tersasar dan satu melangkaui ramalan. Kami menyaksikan pertumbuhan positif dalam hasil dan untung bersih (Rajah 2), didorong oleh dua musim perayaan, iaitu Tahun Baru Cina dan Hari Raya Aidil Fitri. Semasa suku tahun ini, satu-satunya saranan yang dipinda adalah untuk QL Resources. Kami berpendapat penilaiannya sudah menurun ke paras yang menarik oleh sebab jangkaan pertumbuhan perolehan yang dinantikan kelak.

Pemerhatian utama

Yang memberangsangkan, trend jualan YoY dilihat stabil merentasi kebanyakan saham, yang menunjukkan bahawa tahap penggunaan yang teguh disokong oleh pertumbuhan ekonomi yang baik dan pasaran pekerjaan yang teguh. Dengan itu, margin untung disokong oleh keumpilan operasi yang menyusul. Walaupun begitu, bayangan pihak pengurusan sekarang menjadi lebih berjaga-jaga berbanding pandangan optimis sebelum ini – kebimbangan utama datang daripada kesan-kesan konflik Asia Barat, termasuklah sentimen pengguna yang semakin lemah dan tekanan inflasi yang meningkat.

Oleh itu, kebanyakan syarikat sedang mencari pelbagai langkah dan pilihan untuk mengurangkan kenaikan kos (bahan mentah, logistik, utiliti, dll) dan merangsang perbelanjaan pengguna. Yang lebih positif, tidak banyak syarikat pengguna yang mengalami atau meramalkan gangguan pada rantai bekalan, disebabkan oleh skala operasi mereka yang besar, rantai bekalan yang pelbagai dan penimbal inventori yang mencukupi.

Sektor ini patut terus memberikan perlindungan selamat

Dengan menawarkan keterlihatan perolehan tatkala pasaran bergolak, disebabkan oleh asas perolehan yang tertumpu pada pasaran tempatan dan tahap penggunaan yang teguh. Secara asasnya, program Sumbangan Asas Rahmah (SARA) yang semakin mendapat sambutan sebagai langkah sokongan fiskal juga patut mendorong lebih banyak perbelanjaan dalam sektor ini, sementara subsidi minyak menjadi faktor penting bagi menyokong tahap penggunaan dan mengawal tekanan inflasi.

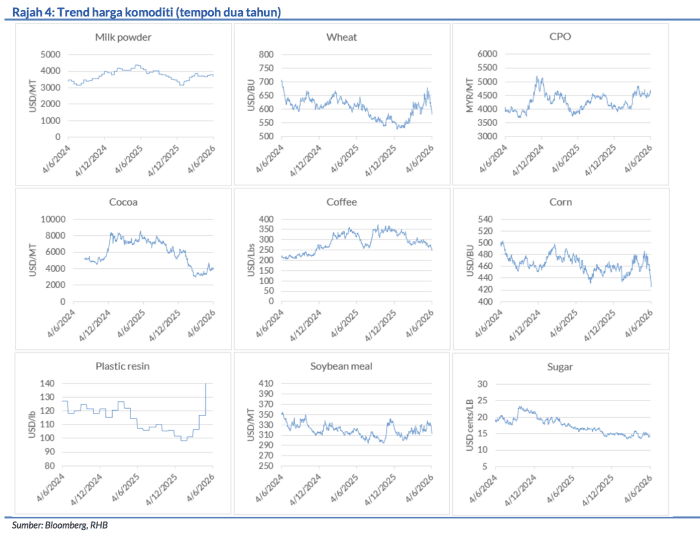

Konflik Asia Barat yang berlarutan mungkin akan menyebabkan perbelanjaan pengguna yang lemah dan tekanan kos, tetapi perkara-perkara ini mungkin tidak akan menjejaskan prestasi YoY kerana persekitaran sektor secara amnya pada 2Q25-3Q25 juga mencabar akibat ketidaktentuan berkenaan tarif timbal balik yang dikenakan oleh AS. Tambahan itu, nilai MYR yang kukuh, trend harga komoditi yang menstabil dan kempen Tahun Melawat Malaysia 2026 ialah pendorong-pendorong sektor yang dapat melemahkan risiko negatif.

Risiko-risiko negatif

Termasuklah konflik geopolitik yang berlarutan dengan panjangnya, sentimen pengguna yang lebih lemah, kenaikan kos komoditi yang lebih mendadak, gangguan rantai bekalan dan risiko pewajaran subsidi.

Penganalisis

Soong Wei Siang +603 2302 8130 ([email protected])

Penafian :

Laporan penyelidikan ini disediakan oleh pasukan Penyelidikan RHB (RHB Research Team) dari RHB Investment Bank Bhd.