Sub Topik

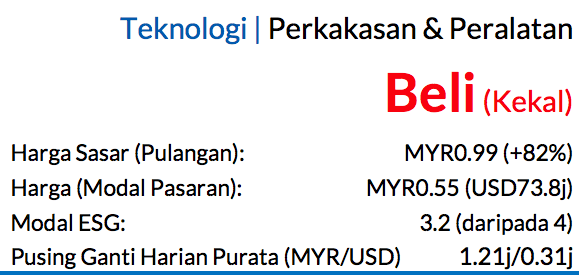

Saranan BELI dan TP sebanyak MYR0.99 dikekalkan, potensi kenaikan harga saham 82% dengan kadar hasil dividen ~4%

Cloudpoint Technology sedang mengambil alih CX One dengan nilai sebanyak MYR16.8j untuk memperkukuh penyelesaian perusahaannya yang dipacu oleh kecerdasan buatan (AI) dengan menampilkan keupayaan-keupayaan melibatkan pusat panggilan saluran pelbagai, bot sembang AI, dan keterlibatan pelanggan. Urus niaga ini melengkapi penawaran rangkaian, keselamatan siber, dan awan sedia ada sambil mempertingkatkan peluang-peluang untuk hasil berulang.

Tiada perubahan dibuat pada ramalan dan TP sementara menunggu pengesahan tentang garis masa pemuktamadan urus niaga ini. Kami bertindak mengekalkan saranan untuk CLOUDPT kerana penawarannya yang menarik menerusi nilai P/E FY27F sebanyak 9.3x dan pulangan dividen ~4%.

Pengambilalihan strategik perkukuh kemampuan AI dan pengalaman pelanggan

CLOUDPT berhasrat untuk mengambil alih 100% pegangan CX One dengan nilai sebanyak MYR16.8j secara tunai, sekali gus memperkukuh kedudukannya dalam bahagian penyelesaian perusahaan dipacu AI dan melengkapkan ekosistem transformasi digitalnya. Urus niaga ini membawa kepada P/E FY27F 7x, berdasarkan jaminan untung berjumlah MYR2.4j pada FY27, iaitu di bawah P/E bergerak 13x yang direkodkan CLOUDPT. CX One mempunyai kepakaran dalam komunikasi bersepadu, penyelesaian pusat panggilan saluran pelbagai, bot sembang AI, dan platform keterlibatan pelanggan, yang melengkapi kekuatan sedia ada CLOUDPT dalam perkhidmatan-perkhidmatan rangkaian, keselamatan siber, dan AI.

Pengambilalihan ini juga membuka ruang untuk ia menjalankan jualan silang antara kelompok pelanggan kedua-dua pihak, khususnya dalam segmen perbankan dan perusahaan besar yang menyaksikan kadar penggunaan AI dan transformasi pengalaman pengguna rancak berkembang. Pihak pengurusan menegaskan bahawa transformasi pusat panggilan adalah antara yang terawal dan kes paling praktikal dalam menerapkan penggunaan AI dalam perusahaan, dipacu oleh permintaan kian meningkat untuk automasi, kecekapan operasi, dan pengalaman pengguna lebih baik

Mempertingkatkan pengewangan AI menerusi penyelesaian CX

Kami memandang positif akan pengambilalihan ini kerana ia memperkukuhkan pendedahan CLOUDPT kepada aliran-aliran hasil yang bermargin lebih tinggi dan berulang, sambil memperkembangkan keupayaan pengewangan AI-nya. Urus niaga ini diperkuat lagi menerusi jaminan untung kumulatif sebanyak MYR7.45j untuk FY26-28 secara kumulatif, iaitu MYR2.35j (FY26), MYR2.4j (FY27), dan MYR2.7j (FY28), yang dapat mengurangkan risiko-risiko dari segi pelaksanaan. Pengambilalihan CX One ini bukan sekadar mengembangkan keupayaan teknologinya kepada penyelesaian keterlibatan pelanggan dipacu AI tetapi turut mempersiapsiagakan kemampuan syarikat untuk mula melabur dalam transformasi digital perusahaan secara meluasnya.

Dengan permintaan perusahaan yang semakin rancak untuk automasi AI, keterlibatan saluran pelbagai, dan platform pengalaman pelanggan berasaskan awan, kami percaya keadaan kumpulan ini selepas pengambilalihan akan menjadi lebih bersedia untuk melaksanakan perjanjian yang jauh lebih besar, menambah baik sumbangan hasil berulang, dan merungkai pertumbuhan perolehan berjangka lebih panjang. Risiko utama: Kehilangan pelanggan penting, persaingan, dan kehilangan/kelambatan projek. Nota: TP kami yang sama sebanyak MYR0.99 termasuk premium ESG 4%, disebabkan oleh markah CLOUDPT 3.2 berbanding paras median negara iaitu 3.0.

Faktor Pemacu Utama

i. Usaha pengambilalihan strategik memperkukuh kemampuan-kemampuan AI dan pengalaman pelanggan

ii. Meningkatkan pengewangan AI menerusi penyelesaian CX

iii. Melengkapkan tindanan transformasi AI

Risiko Utama

i. Kehilangan pelanggan utama

ii. Persaingan

iii. Kehilangan/kelambatan projek

Profil Syarikat

Cloudpoint menyediakan penyelesaian rangkaian perusahaan dan pusat data, penyelesaian keselamatan siber, perkhidmatan IT profesional dan juga perkhidmatan awan dan aplikasi perisian,

Pemegang Saham (%)

Era Jasakita 52.0

Choong Wai Hoong 8.1

Yew Chong Cheong 8.1

Carta Saranan

Penganalisis

Queenie Tan +603 2302 8127 ([email protected])

Penafian :

Laporan penyelidikan ini disediakan oleh pasukan Penyelidikan RHB (RHB Research Team) dari RHB Investment Bank Bhd.