Sub Topik

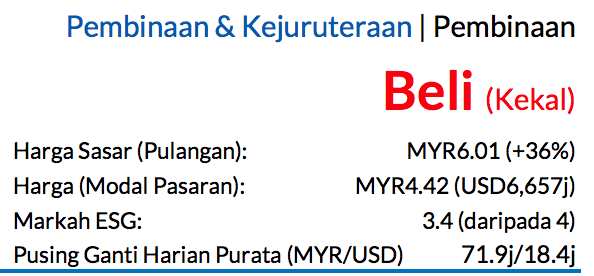

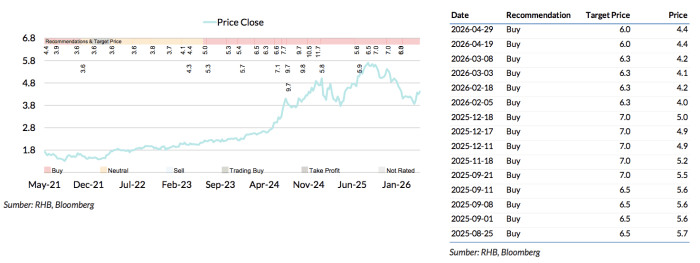

Saranan BELI dan harga sasar (TP) MYR6.01 dikekalkan, potensi kenaikan harga saham 36% dengan kadar hasil dividen sekitar 2% untuk FY27F (Jul)

Gamuda mengumumkan bahawa Upper Padas Power (UPP) – yang ia miliki sebanyak 45% – telah menerima surat pemberitahuan (LoN) yang dipinda daripada Suruhanjaya Tenaga Sabah. Surat ini menjelaskan keupayaan gabungan yang lebih tinggi, termasuklah loji suria terapung untuk Projek Hidroelektrik Ulu Padas (UPHEP) di Sabah. Gabungan UPHEP dan fasiliti suria terapung ini bermakna projek ini merupakan projek hibrid bersepadu.

Butiran

Loji suria terapung ini berkapasiti 150MWac dengan tempoh konsesi/perjanjian pembelian kuasa (PPA) selama 25 tahun di samping kapasiti 187.5MW oleh UPHEP dengan tempoh perjanjian selama 40 tahun. Memandangkan UPHEP sedang dibina (tarikh operasi komersial yang dijadualkan (SCOD): pada atau sebelum 31 Dis 2030) – pembinaan loji suria terapung ini mungkin hanya akan bermula apabila UPHEP sudah bersedia pada tahap yang tinggi, iaitu kemungkinan pada tahun akhir kemajuan pembinaan UPHEP. Oleh itu, SCOD untuk loji suria terapung ini dijangkakan pada tahun selepas SCOD untuk UPHEP, iaitu pada atau sebelum 31 Dis 2031.

Manfaat pertama

Potensi nilai EPCC untuk projek loji suria terapung dianggarkan mencecah kira-kira MYR500j (atau MYR375j, jika pegangan kepentingan GAM ialah 75% pada peringkat kontraktor) dan mungkin hanya akan diterima sekitar CY29. Perkara ini mungkin berlaku lebih kurang setahun sebelum UPHEP siap, maka ia belum lagi dimasukkan dalam buku pesanan GAM.

Manfaat kedua buat GAM

Sementara itu, selepas projek loji suria terapung siap (selepas Dis 2031) – projek hibrid bersepadu ini dijangka akan menjana hasil tahunan melebihi MYR450j (atau MYR202j, menerusi kepentingan GAM sebanyak 45%). Dengan struktur modal yang menggunakan nisbah hutang berbanding ekuiti minimum pada 80:20, kami menjangka margin PBT – daripada projek hibrid bersepadu yang berulang – akan berlingkungan antara 8-10%.

Perancangan projek pendapatan berulang GAM yang kian berkembang

Melangkaui UPHEP dan loji suria terapung di Sabah. Projek-projek ini merangkumi kerjasama suria dan sistem simpanan tenaga bateri (BESS) dengan SD Guthrie (SDG MK, BELI, TP: MYR7.25) dan Gentari untuk membangunkan sumber-sumber tenaga boleh baharu (RE) melebihi 2GW. GAM juga akan membangunkan projek-projek RE secara kerjasama di Tasmania dengan jumlah kapasiti penjanaan tenaga angin dan suria sebanyak 600MW, dan kapasiti BESS sehingga 600 MW.

Penerimaan LoN yang dipinda ini merungkai tahap-tahap pencapaian penting yang seterusnya

Sekali gus membolehkan UPP memuktamadkan pelaksanaan PPA sebelum 31 Dis 2026 dan mendapatkan syarat pembiayaan yang terbaik. Oleh itu, kami tidak membuat sebarang pindaan pada anggaran perolehan kami sementara menunggu perkembangan PPA dan butiran-butiran lain dimuktamadkan.

Oleh itu, kami kekalkan TP yang diperoleh melalui kaedah SOP sebanyak MYR6.01 (termasuk premium ESG 8%)

Potensi kenaikan untuk saham ini seharusnya disokong oleh projek-projek RE di Australia (menerusi skim pelaburan kapasiti, yang dijangka memakan kos berjumlah AUD67bn) yang kekal bertahan – apabila melihat pada kejutan bekalan tenaga dunia. Risiko negatif utama: Kos input mahal yang berpanjangan dengan lamanya.

Asas Penilaian

Kami menilai kumpulan ini berdasarkan SOP, yang diperoleh melalui gabungan kaedah penilaian P/E, DCF, dan RNAV.

Faktor Pemacu Utama

Perolehan Gamuda diperkukuh oleh pesanan pembinaan dan jualan hartanah.

Risiko Utama

Kos input mahal yang berlarutan dengan lamanya.

Profil Syarikat

Gamuda sebuah syarikat pemegang pelaburan dan pembinaan kejuruteraan sivil. Melalui anak syarikatnya,

Gamuda menyediakan pembinaan kerja tanah, mengilang dan membekalkan bahan permukaan jalan raya, dan mengendalikan sebuah kuari dan projek pembinaan jalan raya.

Carta Saranan

Penganalisis

Adam Bin Mohamed Rahim +603 2302 8101 ([email protected])

Penafian :

Laporan penyelidikan ini disediakan oleh pasukan Penyelidikan RHB (RHB Research Team) dari RHB Investment Bank Bhd.