Sebanyak 70 juta saham baru akan dijual pada harga RM0.82 seunit. Tarikh tutup permohonan IPO adalah pada hari Jumaat, 28 Jun 2019.

UWC Berhad dijangka akan mula disenaraikan pada hari Rabu, 10 Julai 2019.

Siapa UWC Berhad ni?

UWC Berhad telah ditubuhkan pada tahun 1990 dan kini berkembang maju sehinggalah hari ini. Mereka terlibat dalam industri fabrikasi logam lembaran (sheet metal fabrication)

Alhamdulillah, menurut Bank Islam, UWC Berhad ini adalah saham patuh Syariah. Jadi kita sebagai orang Islam pastinya berasa lega dengan pengumuman ini.

Jemput Beli IPO UWC Berhad Secara Online

1. Melalui Maybank2U

Modal minima RM82 untuk beli 1 lot saham UWC Berhad ni.

Kejap, takkan nak beli 1 lot je kan? Peratusan untuk gagal adalah sangat tinggi. Nak tahu rahsia mudah lulus IPO ni? Habis tu nak beli 50 lot? 100 lot? 200 lot baru senang nak lulus?

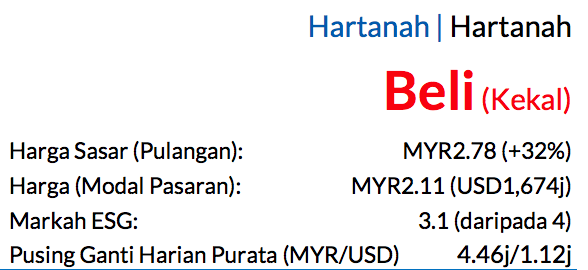

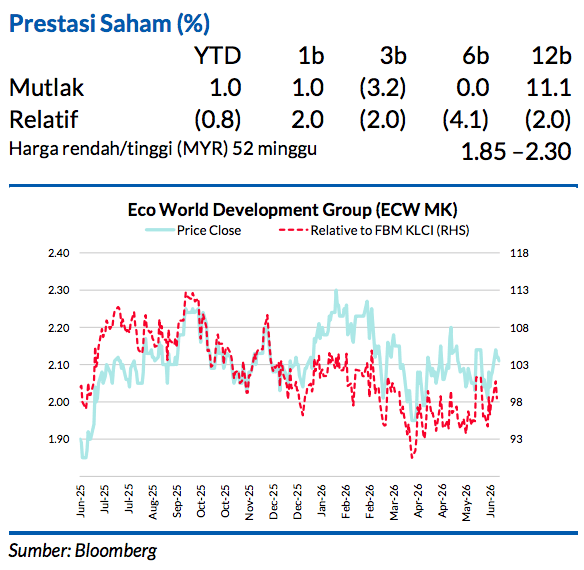

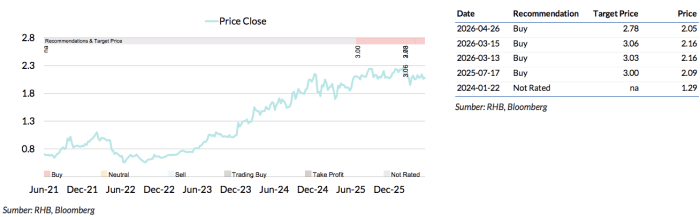

Saranan BELI dan harga sasar (TP) sebanyak MYR2.78 dikekalkan, potensi kenaikan harga 32% dengan kadar hasil dividen kira-kira 4% untuk FY26

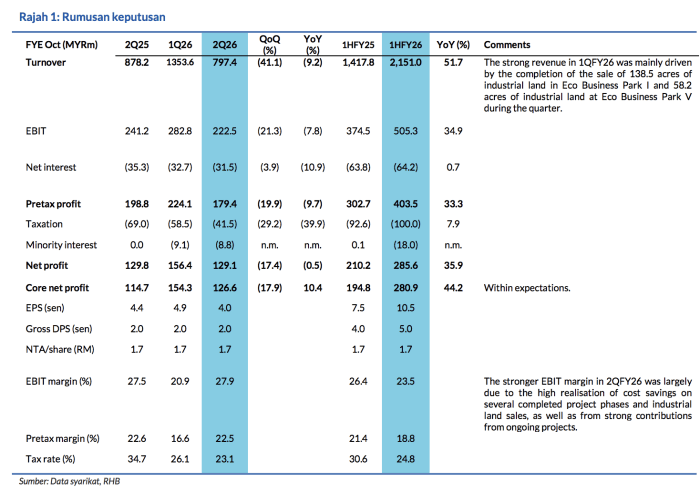

Keputusan 2QFY26 (Okt) yang dicatatkan oleh Eco World dilihat menepati jangkaan. Hasil kembali normal selepas menerima sumbangan kukuh berkaitan dengan jualan tanah pusat data (DC) pada suku sebelumnya. ECW terus melaporkan jualan hartanah kukuh apabila jualan sepanjang tempoh tujuh bulan pertama pada FY26 (7MFY26) mencecah MYR3.28bn.

Jualan ini mencapai 82% daripada sasaran jualan MYR4bn-nya untuk tahun kewangan ini. Kami percaya ECW bakal melepasi sasaran ini menjelang akhir bulan Oktober, disebabkan oleh kadar ambilan yang tinggi seperti yang disaksikan pada pelancaran-pelancaran projeknya baru-baru ini.

Rumusan keputusan 2QFY26

Penurunan hasil dan perolehan secara QoQ rataratanya berpunca daripada sumbangan besar daripada selesainya penjualan:

i) tanah perindustrian seluas 138.5 ekar di Eco Business Park (EBP) I kepada Microsoft Payments

ii) tanah perindustrian berkeluasan 58.2 ekar di EBP V kepada Pearl Computing.

Penjualan-penjualan ini telah diiktiraf semasa suku tahun sebelum ini. Walau bagaimanapun, margin EBIT syarikat ini berkembang semasa suku tersebut berikutan penjimatan kos lebih tinggi yang direalisasi berkaitan dengan beberapa fasa pelancaran yang selesai dan jualan-jualan tanah perindustrian. DPS interim kedua sebanyak 2 sen diumumkan, lalu membawa DPS 1HFY26 kepada 4 sen. Paras hutang bersih menokok kepada 0.25x daripada 0.20x pada suku sebelumnya

Jualan terus kukuh

Jualan hartanah ECW sepanjang tempoh 7MFY26 mencecah MYR3.28bn. Wilayah selatan Semenanjung Malaysia terus menjadi penyumbang utama apabila mencatat jualan berjumlah MYR1.66bn (atau 51% jumlah jualan). Unit perindustrian (EBP danQuantum) pula menyumbang 35% daripada jumlah itu, diikuti oleh projek perbandaran (36%).

Eco Botanic 3 di Iskandar Malaysia yang dilancarkan pada Sep 2025, muncul sebagai penyumbang terbesar dalam segmen produk kediamannya dengan mengaut nilai jualan sebanyak MYR489j. Dalam bahagian perindustrian pula, EBP VII di Negeri Sembilan meraih jualan bernilai MYR796j pada 7MFY26. Projek ini dilancarkan pada Nov 2025, dan permintaan untuk kilang-kilang berkluster, jenis sebandung dan plot tanah perindustrian seluas 1 hingga 5 ekar kelihatan amat menggalakkan

Mungkin mengatasi sasaran jualan FY26-nya bernilai MYR4bn

Pelancaran Chateau II di Eco Botanic (GDV: MYR500j) baru-baru ini mendapat sambutan baik, dan semua lot rumah sebandung dan banglo bukan bumiputera habis terjual. Pihak pengurusan juga memberitahu bahawa sebaik sahaja ketegangan geopolitik di Asia Barat kembali terkawal, projek perbandarannya bernama Eco Radiance di Semenyih akan memasuki pasaran hartanah (kerana harga minyak menjejaskan kos awal pembinaan). ECW juga berhasrat untuk melancarkan projek kediamannya yang bertingkat tinggi bernama WKND di Larkin, Johor (JV dengan JLand, GDV: MYR1bn) menjelang akhir tahun ini.

Hasil masa hadapan cecah paras tertinggi.

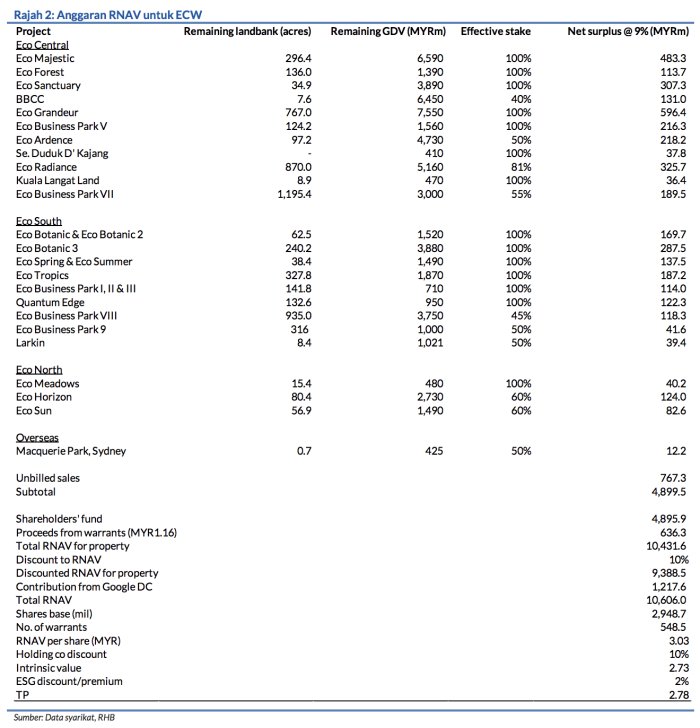

Kami bertindak mengekalkan ramalan perolehan untuk FY26-28. Hasil masa hadapan berada pada paras tertinggi dalam sejarah iaitu sebanyak MYR5.38bn (berbanding MYR5.11 setakat akhir Feb 2026). Satu lagi jualan bernilai MYR400-500j untuk tanah DC akan diiktiraf secara berfasa sebelum akhir FY26 manakala jualan tanah berjumlah MYR280.8j baru-baru ini kepada KNBDC Malaysia Five akan diiktiraf menjelang 1HFY27. TP kami yang sama diperoleh berdasarkan diskaun 10% pada RNAV, dengan premium ESG 2%.

Asas Penilaian

Potongan 10% pada RNAV, dengan diskaun syarikat pegangan sebanyak 10%

Faktor Pemacu Utama

Permintaan hartanah semakin meningkat disebabkan oleh pertumbuhan ekonomi ebih kukuh dan faktor pemangkin daripada pembangunan prasarana

Risiko Utama

Pertumbuhan ekonomi memperlahan tanpa dijangka menjejaskan permintaan untuk hartanahnya.

Profil Syarikat

Eco World mempunyai jejak kehadiran di semua wilayah ekonomi utama iaitu Lembah Klang, Johor dan Pulau Pinang. Produk-produk tawarannya termasuklah pembangunan bertanah dan kediaman bertingkat tinggi, hartanah komersial dan perindustrian.