Berdasarkan analisis kami, risiko geopolitik yang meningkat dan krisis tenaga yang berlaku tidak menyekat pelaburan dalam sektor DC di Malaysia. Semakan lapangan dan perbincangan dengan pemain-pemain industri dan syarikat-syarikat pembekal DC menunjukkan adanya permintaan yang berterusan daripada penyedia prasarana awan besar dan perkhidmatan kolokasi, dengan kurangnya perubahan pada pelaburan yang dirancang. Permintaan kukuh untuk beban kerja berkaitan kecerdasan buatan (AI) tetap menjadi pendorong penting dalam jangka panjang, sekali gus mengurangkan kebimbangan berkenaan rantaian bekalan dan kemungkinan kos pembinaan yang lebih tinggi.

Malaysia dapat meraih manfaat daripada pelarasan semula portfolio DC dan pempelbagaian geopolitik

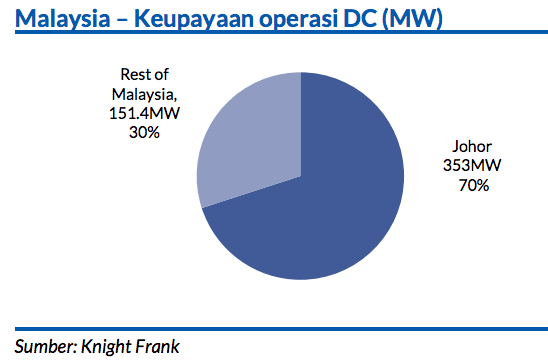

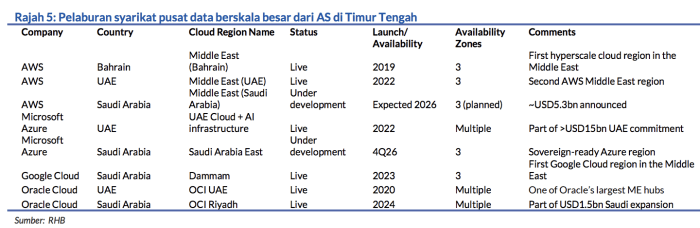

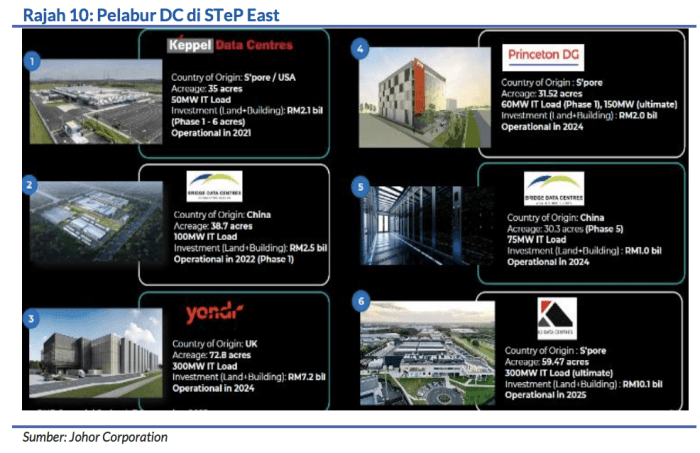

Kami berpendapat bahawa kebimbangan yang kian meningkat berkenaan keselamatan aset-aset prasarana DC, ditambah pula dengan kerentanan rantaian bekalan yang berlarutan, dapat mencetuskan pelarasan portfolio DC keluar dari rantau Timur Tengah dan beralih ke Asia Tenggara. Malaysia merupakan penerima manfaat semula jadi daripada peralihan yang berpotensi berlaku ini apabila melihat pada kedudukannya sebagai hab DC yang strategik dengan beberapa penyedia awan berskala besar dari AS sudahpun membangunkan kawasan-kawasan awan baharu. Di samping kos tanah dan tenaga yang menarik, kestabilan politik dan kerangka dasar yang kukuh menyokong dan mengukuhkan lagi daya tarikan Malaysia sebagai destinasi DC pilihan.

Asas komersial DC masih menguntungkan meskipun kos tenaga lebih mahal dan rantaian bekalan semakin terhad

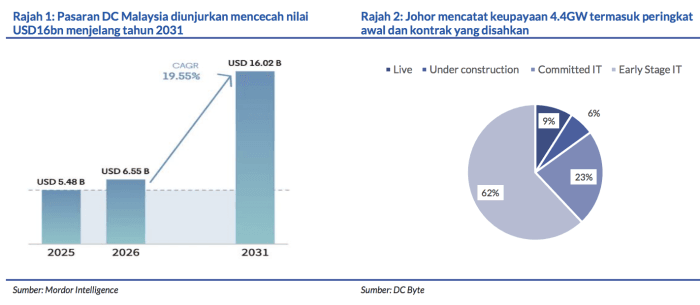

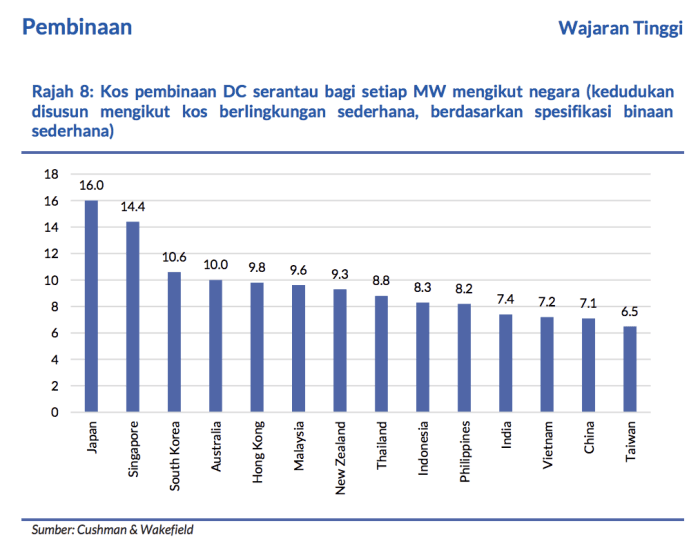

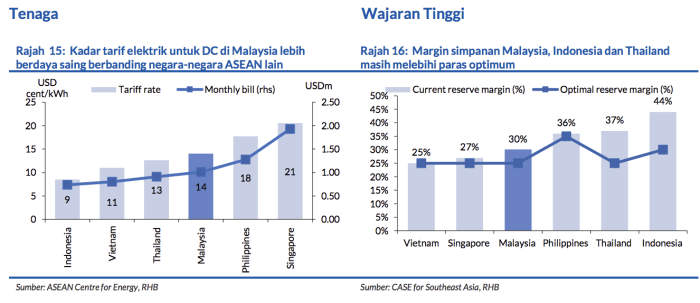

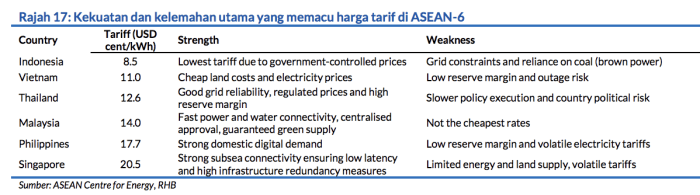

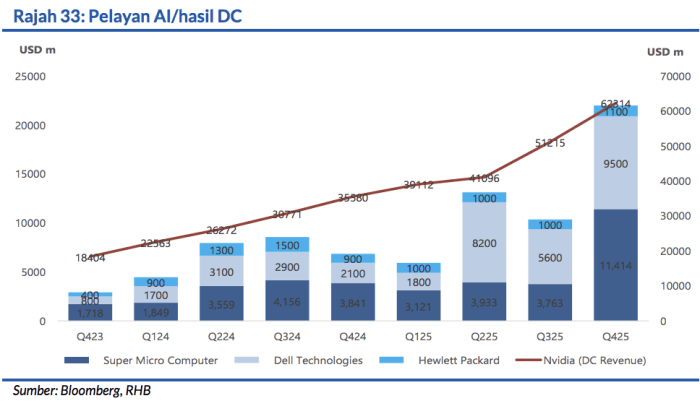

Penilaian kami menunjukkan bahawa kos pembinaan DC masih terkawal meskipun berlakunya krisis tenaga, oleh sebab kelebihan kos di Malaysia dan penggunaan model kos tokok. Dengan bekalan DC berkapasiti melebihi 3GW diunjurkan sehingga 2030, nilai pembinaan berjumlah MYR90bn menanti para kontraktor. Tarif elektrik terkawal Malaysia masih antara yang paling murah di rantau ini, dengan pendedahan kecil kepada turun naik kos bahan api yang berpunca daripada konflik di Timur Tengah. Kami anggarkan bahawa DC akan menampung kos tarif pada purata USD0.17/kWj, walaupun sekiranya harga arang batu mencecah USD220 tan, iaitu masih lebih murah berbanding harga di Filipina dan Singapura sekarang.

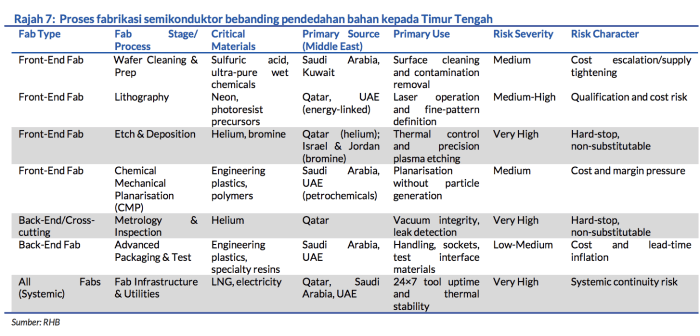

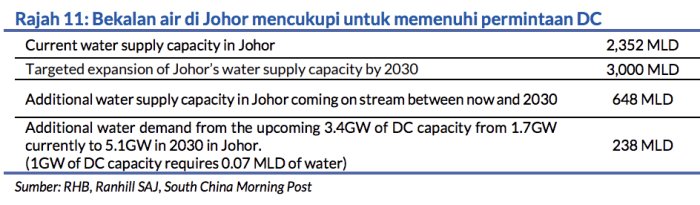

Sementara itu, bekalan air tambahan yang bakal beroperasi mencukupi untuk memenuhi keperluan DC, khususnya di kawasankawasan utama. Walaupun penutupan Selat Hormuz melambatkan jumlah masa pengeluaran untuk unit pemprosesan grafik (GPU), pemecut AI dan modul memori jalur lebar tinggi (HBM), penggunaan sistem kitar semula helium gelung tertutup telah mengelakkan penutupan operasi pengeluaran oleh faundri-faundri wafer.

Pilihan utama pelaburan DC

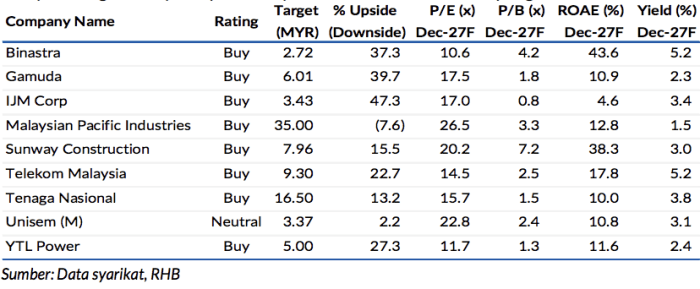

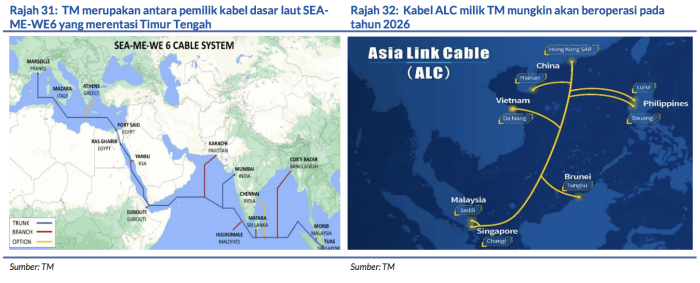

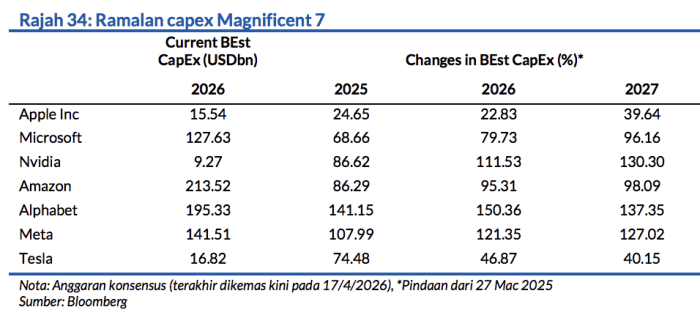

Gamuda dan Sunway Construction ialah pilihan kami untuk syarikat pembinaan DC, disokong oleh buku pesanan pembinaan DC mereka yang kukuh sekitar MYR5bn setiap satunya (11% dan kira-kira 55% daripada jumlah buku pesanan masing-masing) dan rekod prestasi pelaksanaan. Bagi pendedahan tenaga, kami menyukai Tenaga Nasional (TNB) dengan permintaan tenaga elektrik mendorong pelaburan capex dan pertumbuhan perolehan terkawal. Telekom Malaysia (TM) pula ialah pilihan pelaburan DC telko kami, disokong oleh rangkaian belakang gentiannya yang meluas dan pemilikan kabel dasar laut, dan pendedahan langsung kepada permintaan kolokasi lebih tinggi. Risiko terhadap pandangan kami termasuklah: perbezaan antara ROI dan capex dengan nilai pengewangan DC yang sebenar, kawalan dasar lebih tegas, sekatan lebih ketat terhadap akses kepada GPU, dan persaingan daripada pasaran-pasaran DC baru lain dan yang memuncul.

Sorotan Penting

Pandangan Sektor

Penafian : Laporan penyelidikan ini disediakan oleh pasukan Penyelidikan RHB (RHB Research Team) dari RHB Investment Bank Bhd.

Apabila bercakap mengenai Bursa Malaysia, kebanyakan orang akan terus membayangkan aktiviti membeli dan menjual saham.

Tidak dinafikan, saham merupakan produk yang paling popular dan menjadi pintu masuk kepada ramai pelabur untuk membina kekayaan. Namun hakikatnya, Bursa Malaysia menawarkan jauh lebih banyak pilihan daripada sekadar saham biasa. Selain saham, terdapat pelbagai instrumen pelaburan yang direka untuk memenuhi objektif pelaburan yang berbeza, sama ada untuk menjana pendapatan pasif, mempelbagaikan portfolio atau mengurus risiko.

Memahami setiap produk ini penting kerana tidak semua pelabur mempunyai matlamat dan toleransi risiko yang sama. Ada yang lebih selesa dengan pelaburan jangka panjang, ada yang gemar berdagang secara aktif, manakala ada juga yang mencari pendapatan dividen yang konsisten.

Jadi, apakah sebenarnya produk-produk yang boleh didagangkan di Bursa Malaysia?

1. Saham (Equities)

Saham ialah instrumen yang memberikan hak pemilikan terhadap sesebuah syarikat. Apabila anda membeli saham Nestle, Tenaga Nasional atau Petronas, anda sebenarnya memiliki sebahagian kecil daripada syarikat tersebut.

Sebagai pemegang saham, anda berpotensi memperoleh keuntungan melalui dua sumber utama:

Kenaikan harga saham (capital gain)

Pembayaran dividen

Sebagai contoh, jika anda membeli saham pada harga RM2.50 sesaham dan menjualnya pada harga RM3.20, anda memperoleh keuntungan modal sebanyak RM0.70 sesaham.

Jika syarikat turut mengisytiharkan dividen sebanyak 15 sen sesaham, anda juga akan menerima pendapatan tersebut selagi masih memegang saham pada tarikh kelayakan. Namun begitu, saham juga mempunyai risiko. Harga boleh naik dan turun setiap hari bergantung kepada prestasi syarikat, keadaan ekonomi, kadar faedah, sentimen pelabur dan pelbagai faktor lain.

Saham sesuai untuk mereka yang ingin membina kekayaan dalam jangka panjang dan sanggup menerima turun naik harga.

2. Waran Syarikat (Company Warrants)

Ramai pelabur baru keliru antara saham dan waran. Waran syarikat ialah hak yang diberikan kepada pemegangnya untuk membeli saham syarikat pada harga yang telah ditetapkan dalam tempoh tertentu.

Ia bukan saham sebenar tetapi instrumen yang berkait rapat dengan saham induknya. Sebagai contoh, jika sesebuah syarikat menerbitkan waran dengan harga pelaksanaan RM1.50, pemegang waran berhak membeli saham syarikat tersebut pada harga itu sebelum tempoh matang berakhir.

Oleh sebab harga waran lazimnya lebih murah berbanding saham induk, ramai pelabur tertarik kerana modal yang diperlukan lebih kecil. Namun, waran mempunyai tempoh luput. Jika tempoh tersebut tamat dan waran tidak digunakan atau tidak lagi bernilai, pelabur boleh kehilangan keseluruhan modal yang dilaburkan.

Oleh itu, waran lebih sesuai untuk pelabur yang memahami cara ia berfungsi dan sanggup menerima risiko yang lebih tinggi.

3. Waran Berstruktur (Structured Warrants)

Walaupun namanya hampir sama, waran berstruktur berbeza daripada waran syarikat. Waran berstruktur diterbitkan oleh institusi kewangan seperti bank pelaburan, bukannya oleh syarikat yang menjadi aset asas.

Instrumen ini memberikan pendedahan kepada pergerakan harga sesuatu aset seperti:

Saham

Indeks

ETF

Terdapat dua jenis utama:

Call Warrant

Memberikan peluang kepada pelabur mendapat manfaat jika harga aset asas meningkat.

Put Warrant

Memberikan peluang apabila harga aset asas menurun.

Disebabkan waran berstruktur mempunyai kesan leverage, perubahan kecil pada harga saham asas boleh menyebabkan perubahan harga waran yang jauh lebih besar. Sebagai contoh, saham asas meningkat 5%, tetapi harga waran mungkin meningkat 15% hingga 25%.

Sebaliknya, jika saham asas jatuh, kerugian juga boleh berlaku dengan lebih pantas. Atas sebab itu, waran berstruktur biasanya digunakan oleh pedagang aktif dan bukannya pelabur jangka panjang.

4. Exchange Traded Fund (ETF)

ETF atau Dana Dagangan Bursa ialah dana pelaburan yang didagangkan di Bursa Malaysia seperti saham biasa. Bezanya, apabila membeli ETF, anda tidak melabur dalam satu syarikat sahaja. Sebaliknya, anda memiliki sekumpulan aset yang telah dipilih mengikut objektif tertentu.

Sebagai contoh:

ETF yang menjejaki FBM KLCI.

ETF emas.

ETF bon.

ETF patuh syariah.

Kelebihan utama ETF ialah kepelbagaian (diversification). Jika salah satu saham dalam ETF mengalami penurunan, kesannya terhadap keseluruhan dana biasanya lebih kecil berbanding jika anda hanya memiliki satu saham sahaja. ETF sangat sesuai untuk pelabur yang mahu membina portfolio secara mudah tanpa perlu memilih banyak saham secara individu.

5. Amanah Pelaburan Hartanah (REIT)

Tidak semua orang mempunyai modal untuk membeli bangunan pejabat, pusat beli-belah atau hotel. Namun melalui Real Estate Investment Trust (REIT), pelabur boleh memiliki sebahagian daripada aset hartanah tersebut.

REIT mengumpulkan dana daripada ramai pelabur untuk membeli dan mengurus hartanah yang menjana pendapatan seperti:

Pusat beli-belah

Bangunan pejabat

Gudang logistik

Hospital

Hotel

Pusat data

Pendapatan sewaan yang diterima kemudiannya diagihkan kepada pemegang unit dalam bentuk dividen. REIT sering menjadi pilihan pelabur yang mencari pendapatan pasif kerana kebanyakannya mempunyai rekod pembayaran dividen yang konsisten. Walau bagaimanapun, prestasi REIT juga dipengaruhi oleh faktor seperti kadar penghunian, kadar faedah dan keadaan ekonomi.

6. Derivatif (Futures)

Selain pasaran saham, Bursa Malaysia turut mengendalikan pasaran derivatif melalui Bursa Malaysia Derivatives. Derivatif ialah kontrak kewangan yang nilainya bergantung kepada aset lain.

Antara kontrak yang paling terkenal ialah:

FCPO (Kontrak Niaga Hadapan Minyak Sawit Mentah)

FTSE Bursa Malaysia KLCI Futures

Kontrak emas

Sebagai contoh, syarikat perladangan boleh menggunakan kontrak FCPO untuk mengunci harga jualan minyak sawit pada masa hadapan bagi mengurangkan risiko turun naik harga komoditi. Dalam kalangan pedagang pula, derivatif sering digunakan untuk tujuan lindung nilai (hedging) atau perdagangan jangka pendek. Namun produk ini memerlukan modal margin dan mempunyai kesan leverage yang tinggi. Oleh itu, ia lebih sesuai untuk mereka yang mempunyai pengalaman dan memahami risiko yang terlibat.

Produk Patuh Syariah Di Bursa Malaysia

Salah satu kelebihan Bursa Malaysia ialah pilihan produk patuh syariah yang agak luas.

Pelabur Muslim boleh memilih daripada pelbagai instrumen seperti:

Saham patuh syariah.

ETF patuh syariah.

REIT patuh syariah.

Derivatif Islam tertentu yang memenuhi garis panduan syariah.

Status patuh syariah disemak secara berkala berdasarkan aktiviti perniagaan dan kedudukan kewangan syarikat. Ini memberi keyakinan kepada pelabur Muslim untuk membina portfolio yang selaras dengan prinsip syariah.

Produk Mana Yang Sesuai Untuk Anda?

Tiada satu produk yang boleh dianggap terbaik untuk semua orang. Sebaliknya, pemilihan bergantung kepada beberapa faktor.

Jika Mahu Membina Kekayaan Jangka Panjang

Saham dan ETF lazimnya menjadi pilihan kerana mempunyai potensi pertumbuhan modal yang lebih tinggi.

Jika Mahu Pendapatan Pasif

REIT dan saham dividen mungkin lebih sesuai kerana berpotensi memberikan agihan dividen secara berkala.

Jika Gemar Berdagang Secara Aktif

Waran berstruktur dan derivatif menawarkan peluang keuntungan dalam tempoh yang lebih singkat, tetapi risikonya juga jauh lebih tinggi.

Jika Baru Bermula

Pelabur baru disarankan untuk memahami saham terlebih dahulu sebelum meneroka produk yang lebih kompleks seperti waran atau derivatif. Membina asas ilmu yang kukuh akan membantu anda membuat keputusan pelaburan dengan lebih yakin.

Jangan Terlalu Cepat Mencuba Semua Produk

Ramai pelabur baru teruja apabila mengetahui terdapat begitu banyak instrumen pelaburan di Bursa Malaysia. Namun, jangan jadikan kepelbagaian ini sebagai alasan untuk mencuba semuanya dalam masa yang singkat.

Setiap produk mempunyai mekanisme, risiko dan strategi yang berbeza. Sebagai contoh, strategi yang digunakan untuk melabur dalam saham tidak semestinya sesuai digunakan ketika berdagang waran atau kontrak niaga hadapan. Lebih baik menjadi mahir dalam satu produk terlebih dahulu sebelum menambah instrumen lain ke dalam portfolio.

Kesimpulan

Bursa Malaysia bukan sekadar tempat untuk membeli dan menjual saham. Ia merupakan sebuah pasaran yang menawarkan pelbagai produk pelaburan seperti saham, waran syarikat, waran berstruktur, ETF, REIT dan derivatif, masing-masing dengan fungsi serta tahap risiko yang berbeza.

Sebagai pelabur, matlamat utama bukanlah untuk mencuba semua produk yang ada, tetapi memilih instrumen yang paling sesuai dengan objektif kewangan, tahap pengetahuan dan toleransi risiko anda.

Pelaburan yang baik bukan bergantung kepada produk yang paling canggih atau paling popular. Sebaliknya, ia bermula dengan memahami bagaimana sesuatu produk berfungsi, mengenali risikonya dan membina strategi yang konsisten. Dengan ilmu yang mencukupi, anda bukan sahaja dapat membuat keputusan yang lebih bijak, malah mampu membina portfolio yang lebih kukuh untuk jangka panjang.

Berminat nak buka akaun saham CDS dengan CGSI (sebelum ini dikenali sebagai CGS-CIMB)? Sekarang dah mudah, boleh buka secara atas talian (online) sahaja. Kelulusan pun segera jika tiada apa-apa isu.

Masukkan kod SP1M538 pada ruang Remisier Reference.

BUKU INI WAJAR DIMILIKI OLEH MEREKA YANG BERANI BERIMPIAN !

Ramai yang nak gandakan duit simpanan dalam saham tapi fikir berpuluh kali. Jadi buku ini adalah step pertama. Bila baca buku ini, boleh 99% stay ahead dari orang lain! Bonusnya dapat jimat banyak masa.

Kami juga faham yang 2 sebab utama kenapa anak muda masih belum mula melabur saham adalah sebab TAKUT dan BELUM CUKUP DUIT. Yelah, kita melabur sebab nak tenang, bukan nak risau setiap masa.

Sambil kami terlibat dalam pasaran saham, sambil pandaikan orang lain tentang saham.

Terima kasih yang tidak terhingga kepada anda semua yang tak putus-putus menyokong kami dari awal sehingga ke hari ini.

Berita Baik : Kami sedang buat jualan penghabisan stok di Shopee!!