Sub Topik

Malaysia cukup dikenali dengan syurga makanan, sampaikan pelancong asing yang datang sini kebanyakannya memuji kesedapan makanan yang ada. Banyak pula restoran yang dibuka 24 jam, nak makan apa dan pada bila masa-masa, takde hal punya.

Tapi tahukah anda bahawa industri makanan & minuman atau lebih dikenali sebagai Food & Beverage (F&B) ni cukup digemari oleh para pelabur dan pedagang di Bursa Malaysia?

Sebab apa? Ekonomi bagus ke ekonomi gawat ke, kita tetap kena makan! Maka boleh dikatakan industri ini kalis gawat.

F&B Terletak Di Dalam Barangan Pengguna

Di Bursa Malaysia, industri F&B ni terletaknya dalam sektor Barangan Pengguna atau Consumer Products. Dan yang bestnya, 83% daripadanya adalah patuh Syariah.

Nak tahu syarikat-syarikat yang terkenal dalam industri F&B ni? Jom kita tengok senarai berikut, yang disusun mengikut ranking Market Cap.

1. Nestle (Malaysia) Berhad

Sumber: Bursa Marketplace

Ada ke kita di Malaysia ni yang tak minum air Milo atau Nescafe? Atau tak makan Maggi atau pun coklat Kit Kat? Kalau tak makan atau minum sekalipun, mesti selalu dengar kan jenama-jenama popular ini?

Ya, saham yang termasal di Bursa Malaysia adalah merupakan saham Nestle ni. Perlu modal sampai berbelas ribu Ringgit untuk beli 1 lot.

5 tahun lepas, harga seunit dalam RM60 pun orang kata mahal.

Tahun lepas bila harganya sekitar RM80 seunit pun masih dikatakan mahal, sekarang bila dah cecah RM140 seunit pun dah semestinya mereka kata mahal.

Habis tu kalau tahun depan ditakdirkan naik sampai RM200 seunit pula macam mana?

2. Fraser & Neave Holdings Berhad (F&N)

Sumber: Bursa Marketplace

Kenal dengan jenama-jenama produk di atas? Laa, rupanya selama ni dok beli makanan & minuman daripada F&N. Lepas ni beli lagi ya, demi meningkatkan keuntungan syarikat.

Awal tahun 2016 dulu, harga saham F&N baru RM18 seunit, tak sampai dua tahun harganya kini mencecah RM36 seunit. Tak ke naik 100% dalam masa dua tahun?

3. QL Resources Berhad

Sumber: Bursa Marketplace

Kalau nak tahu, syarikat QL Resources ini merupakan pengeluar telur ayam di Malaysia. Dianggarkan sebanyak 3.2 juta telur ayam dihasilkan setiap hari di Malaysia, 750,000 telur ayam dihasilkan sehari di Indonesia dan 550,000 telur ayam dihasilkan sehari di Vietnam.

Biasa pergi ke kedai Family Mart yang baru-baru ini banyak dibuka bagaikan cendawan yang tumbuh selepas hujan? Kedai serbaneka Family Mart itu juga dimiliki oleh QL Resources.

Tahun 2016 yang lalu, harga saham QL berada di sekitar RM3, tapi kini dah cecah RM7 pula. Dah lebih sekali ganda tu naik.

4. Dutch Lady Milk Industries Berhad

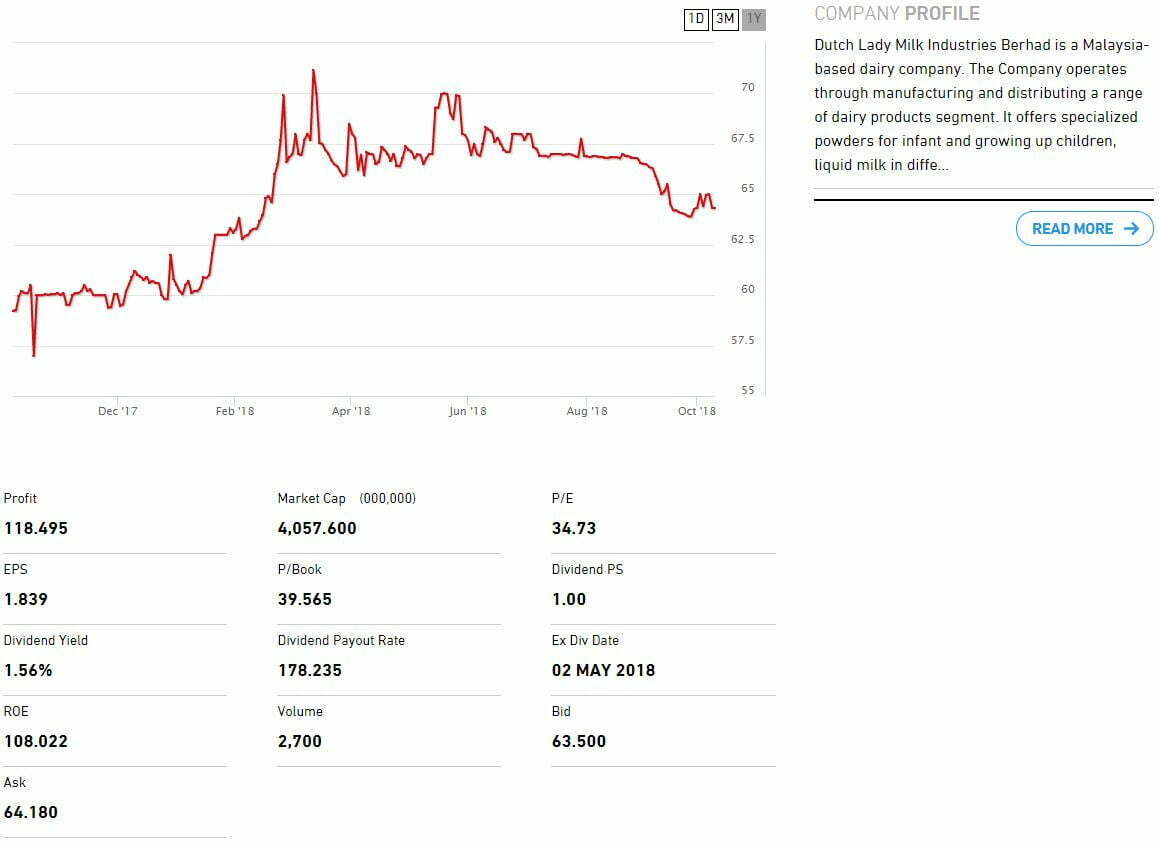

Sumber: Bursa Marketplace

Tak perlu diperkenalkan lagi rasanya Dutch Lady ni. Samada susu untuk bayi, kanak-kanak mahu pun orang dewasa, barangan Dutch Lady sangat dikenali dan digemari ramai. Syarikat untung beratus juta setiap tahun.

Tahun 2017, harga saham Dutch Lady ni berada di sekitar RM50 ke RM60 seunit. Tahun 2018 pula di sekitar RM60 ke RM70 seunit. Tahun 2019 nanti, rasa-rasa harga saham akan jatuh atau di sekitar RM70 ke RM80 seunit?

5. Ajinomoto (Malaysia) Berhad

Sumber: Bursa Marketplace

Siapa yang suka masak, pasti menggunakan MSG untuk bagi lebih sedap. Dan jenama mana yang sering jadi sebutan, Ajinomoto lah jawapannya. Antara jenama yang dipasarkan adalah Tumix, Aji-No-Moto, Seri-Aji and Aji- Shio. Takde Ajinomoto dalam masakan, rasa macam ada sesuatu yang kurang.

Syarikat yang berasal dari Jepun ini sudah bertapak di Malaysia sejak 1961 lagi. Purata jualan syarikat ini boleh tahan, dalam RM400 juta setahun. Kalau nak tahu masa tahun 2015, harga saham Ajinomoto Malaysia baru RM6.00, sekarang dah RM21 (Oktober 2018).

Industri Makanan & Minuman (F&B) Pujaan Ramai

Sebenarnya banyak lagi yang kita mungkin tak perasan, seperti biskut Hup Seng (Hup Seng Industries Berhad), coklat Apollo (Apollo Food Holdings Berhad), minuman tin Power Root (Power Root Berhad), dan bermacam-macam lagi.

Semuanya tersenarai di pasaran saham Bursa Malaysia, dan kita boleh menjadi sebahagian daripada pemilik syarikat dengan membeli saham-saham mereka. Cuma kena tahu pilih mana satu yang BAIK.

Kalau tengok kepada carta harga saham di atas pun, syarikat-syarikat yang top dalam industri F&B di Malaysia memang sedang uptrend. Kalau daripada segi Fundamental Analysis, memang sangat cantik.

Tapi saham-saham di atas ni sesuai ke untuk dibeli? Sesuai ke untuk diperam? Macam mana nak mula?

Nak belajar face-to-face? Kami cadangkan anda untuk belajar lagi di seminar saham patuh syariah anjuran Bursa Malaysia-i sendiri. Antara partner bersama mereka adalah Asri Ahmad Academy.