Sub Topik

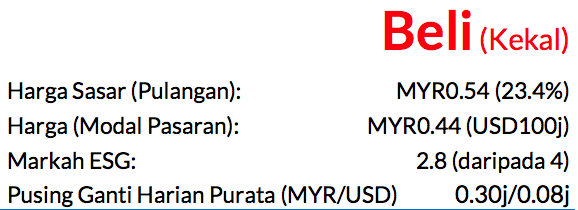

Saranan BELI dan harga sasar (TP) MYR0.54 dikekalkan, potensi kenaikan harga 23%

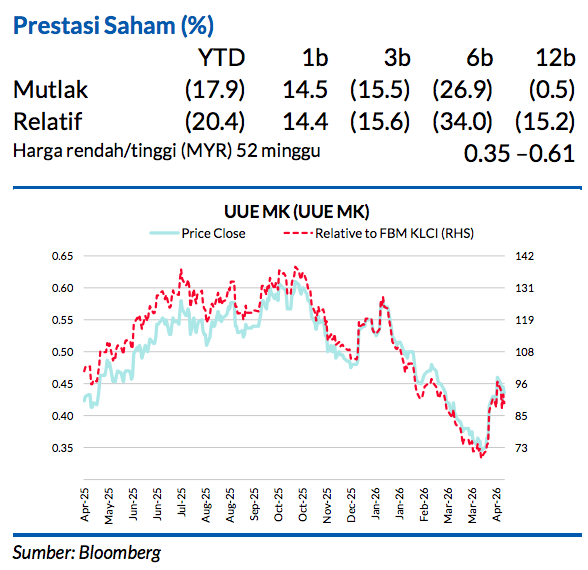

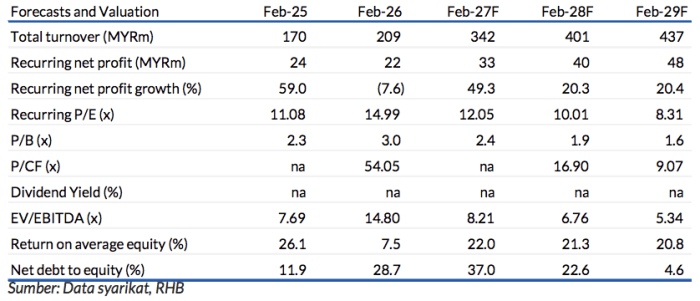

Perolehan teras yang dicatat oleh UUE Holdings untuk FY26 (Feb) melangkaui jangkaan kami sedikit (106%) dan mengatasi ramalan konsensus (110%). Buku pesanan belum bayar berjumlah MYR536.4j memberikan kebolehlihatan perolehan melebihi tempoh dua tahun. Kami tetap memandang positif akan UUE, diperkukuh oleh CAGR perolehan tiga tahun mencecah 29% (FY26-29F), yang dipacu oleh kitaran menaik capex dalam Tenaga Nasional (TNB MK, BELI, TP: MYR16.50) dan SP PowerAssets

Keputusan melangkaui jangkaan

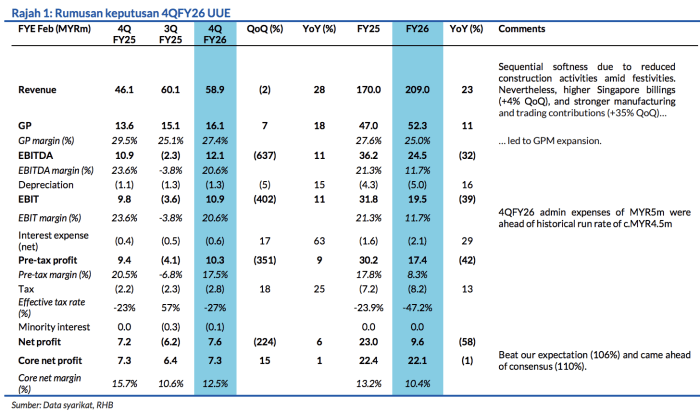

UUE melaporkan untung bersih teras 4QFY26 (Feb) bernilai MYR7.3j (+15% QoQ, +1% YoY), lalu membawa untung bersih teras FY26 kepada MYR22.1j (-1% YoY). Keputusan dilihat mengatasi jangkaan pada 106% ramalan kami dan 110% ramalan konsensus, terutamanya didorong oleh margin yang lebih kukuh daripada yang dijangka.

Rumusan keputusan

Pengebilan 4QFY26 daripada segmen kejuruteraan utiliti bawah tanah dilihat lebih rendah sedikit berbanding suku lalu (-5% QoQ, +30% YoY) akibat kurangnya kegiatan pembinaan semasa tempoh perayaan. Walaupun begitu, margin kasar berkembang kepada 27.4% (+2.3ppts QoQ), disokong oleh pengebilan lebih tinggi di Singapura (+4% QoQ), dan sumbangan lebih kukuh daripada segmen pembuatan dan perdagangan (+35% QoQ). Tekanan kos jelas dilihat, dengan belanja pentadbiran meningkat kepada MYR5j (berbanding kadar suku tahun biasa sekitar MYR4.5j)

Buku pesanan belum bayar mencecah MYR536.4j

Jumlah ini termasuklah kontrak EPCC yang baru diraih bernilai MYR16j, yang kami anggap penting dari segi nilai strategiknya kerana ia menandakan keupayaan UUE untuk menaiki rantaian nilai. Sementara itu, MoU dengan syarikat ASEAN Cableship, yang melibatkan potensi usaha sama (JV) untuk kerja penggerudian arah mendatar (HDD) dalam laut, telah tamat tempoh. Namun begitu, kami tidak begitu bimbang kerana UUE masih boleh menyertai tender-tender dalam laut secara bebas, lantas berpotensi mendapatkan bahagian untung penuh berbanding struktur 50:50 yang dicadangkan sebelum ini.

Anggaran perolehan

Kami rendahkan perolehan FY27-FY28F sebanyak -3% dan -13% disebabkan oleh penyelarasan masa pengiktirafan buku pesanan. Meskipun begitu, kami kekalkan andaian penambahan kontrak tahunan pada MYR320j, yang kami percaya dapat dicapai memandangkan kedudukan UUE yang kukuh dalam projek-projek melibatkan TNB, tumpuan khususnya dalam segmen 11kV dan 33kV yang berpermintaan tinggi di Malaysia, pendedahan kepada kitaran capex SP PowerAssets di Singapura, dan usaha-usaha yang sedang dilaksanakan untuk menaiki rantaian nilai. TP kami diperoleh berdasarkan asas separa tercair (912j saham dan skim pilihan saham pekerja (ESOS) sebanyak 89.8j pada MYR0.54), dengan kiraan diskaun ESG 4%. Mengikut asas tercair penuh (dengan waran), TP kami adalah sekitar MYR0.48.

Risiko-risiko negatif

Kegagalan untuk memperoleh kontrak baharu, kelewatan dalam mendapatkan kelulusan permit, dan kos bahan mentah lebih mahal daripada anggaran.

Faktor Pemacu Utama

i. Kadar penambahan buku pesanan yang lebih tinggi daripada yang dijangka

ii. Pengembangan margin

Risiko Utama

i. Penambahan kerja yang lebih perlahan daripada yang dijangka

ii. Kelewatan projek yang tidak diduga

iii. Kos berlebihan

Profil Syarikat

UUE ialah sebuah pusat penyelesaian sehenti yang menyediakan perkhidmatan kejuruteraan utiliti

menyeluruh kepada pelanggan, termasuklah perancangan dan pengurusan projek, pengesanan dan pemetaan utiliti, dan kepakaran teknikal penggerudian arah mendatar (HDD).

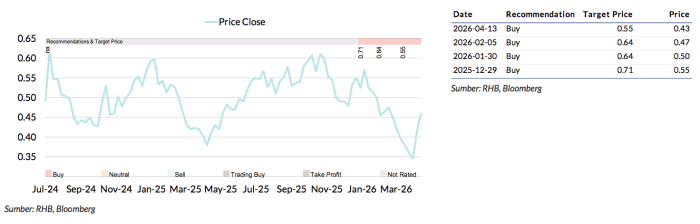

Carta Saranan

Penganalisis

Eddy Do +603 2302 8125 ([email protected])

Penafian :

Laporan penyelidikan ini disediakan oleh pasukan Penyelidikan RHB (RHB Research Team) dari RHB Investment Bank Bhd.