Sub Topik

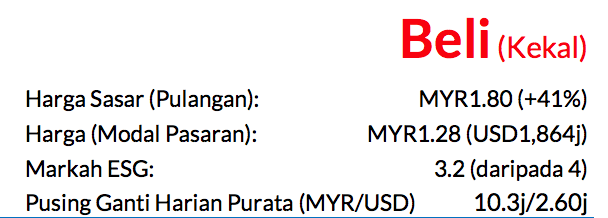

Saranan BELI dikekalkan, dengan harga sasar (TP) baharu mencecah MYR1.80 daripada MYR1.85, potensi kenaikan harga sebanyak 41% dan kadar hasil dividen kira-kira 2% untuk FY27F (Mei)

Keputusan 9MFY26 yang dicatatkan oleh Eco-Shop Marketing berjaya memenuhi jangkaan berikutan pembukaan kedai baharu yang kukuh dan kenaikan dalam margin untung kasar (GPM). Industri kedai barangan murah sepatutnya meneruskan pertumbuhan pesat dengan memanfaatkan trendtrend pengguna yang beralih kepada barangan murah, lantas menyediakan fasa pengembangan yang berjangka panjang kepada kumpulan ini. Selain kemampanan perolehan dalam jangka panjang, ECOSHOP turut menawarkan keterlihatan perolehan disebabkan oleh komposisi tawaran produknya yang berteraskan barangan keperluan utama. Kes pelaburan yang langka sebegini akan terus memberikan sokongan pada kenaikan. penilaian saham ini.

Keputusan 9MFY26 berjaya menepati jangkaan

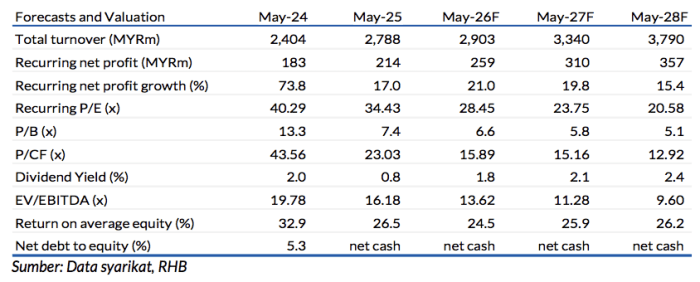

Untung bersih teras berjumlah MYR192j (+23% YoY) merangkumi 75% dan 76% daripada ramalan kami dan konsensus. Selepas keputusan diumumkan, kami memperhalusi andaian-andaian jualan dan kos yang mengenakan <3% pindaan pada perolehan FY26F-28F. Hasilnya, TP kami yang diraih melalui kaedah DCF, disemak kepada MYR1.80 (termasuk premium ESG 4%) dan membawa P/E 2027F kepada sebanyak 33x, atau pada nilai lebih rendah daripada syarikat pengguna bermodal besar lain.

Ulasan keputusan

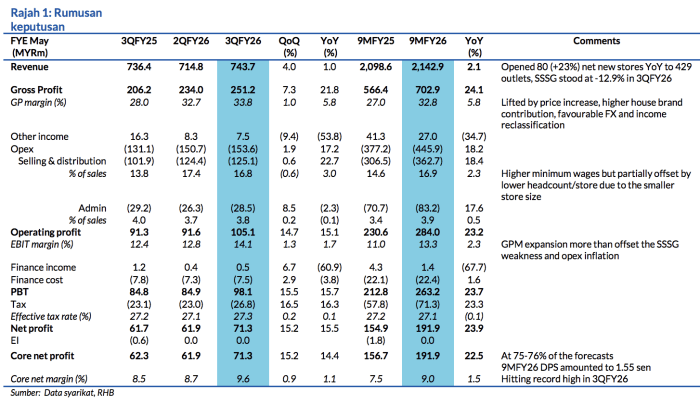

Hasil sepanjang 9MFY26 menokok hanya 2% YoY kepada MYR2.1bn walaupun syarikat menambah 80 buah kedai baharu bersih (+23% pada 429 cawangan) akibat kelemahan SSSG yang berterusan lemah (-12.6%) selepas kenaikan harga pada Apr 2025. Kenaikan harga ini mengembangkan GPM bagi tempoh 9MFY26 sebanyak 5.8ppts kepada 32.8%, yang melebihi kenaikan dalam opex susulan paras gaji minimum yang lebih tinggi. Akibatnya, untung bersih teras bagi 9MFY26 melambung naik 23% kepada MYR192j.

Jualan 3QFY26 pula meningkat 4% lebih tinggi secara QoQ, diperkukuh oleh pembukaan cawangan kedai baharu. GPM terus bertambah (+1ppt QoQ kepada 33.8%) berikutan tamatnya kempen promosi harga pada Okt 2025, selain turut dibantu oleh kenaikan sumbangan jenama produk induk dan kadar FX yang menguntungkan. Dengan ini, untung bersih teras melonjak 15% kepada MYR71j, dengan paras margin bersih mencecah paras rekod tertinggi sebanyak 9.6%.

Prospek

Kesan asas SSSG yang menguntungkan sepatutnya mula dirasai menjelang 4QFY26F, dengan 4QFY25 menjadi suku tahun pertama untuk mencatatkan SSSG negatif (-8%) selepas kenaikan harga. Sementara itu, GPM sepatutnya berada pada paras 3QFY26 (33.8%) apabila skala saiz operasi bertambah, kadar FX menguntungkan, sumbangan produk jenama induk meningkat yang sebahagiannya mengurangkan kenaikan kos tambang muatan dan kos input (kira-kira MYR1j/bulan) yang diburukkan oleh konflik di Timur Tengah.

Penimbal margin sepatutnya meletakkan ECOSHOP pada kedudukan kukuh untuk mengawal harganya semasa inflasi kos, yang mungkin menterbalikkan kesan buruk daripada kenaikan harga dengan mengurangkan jurang harga berbanding syarikat pesaing kedai bukan barangan murah seandainya syarikat bukan barangan murah bertindak mengalihkan kos kepada pengguna. Selain itu, penambahan 100 kedai baharu dijangka akan dibuka pada FY26 dan sasaran yang sama telah ditetapkan untuk FY27.

Risiko-risiko pada saranan kami termasuk risiko-risiko pada reputasi syarikat dan pelan pengembangan operasi berdepan penangguhan lama.

Faktor Pemacu Utama

i. Pengembangan rangkaian kedai

ii. SSSG yang kukuh

iii. Peningkatan dalam penguasaan bahagian pasaran

Risiko Utama

i. Pelan pengembangan berdepan kelewatan besar

ii. Risiko jenama dan reputasi

iii. Kenaikan mendadak kos input

Profil Syarikat

Eco-Shop Marketing ialah rangkaian kedai barangan harga murah terbesar di Malaysia, dengan pelibatan

utama dalam jualan barangan runcit dan barangan am pengguna.

Sekilas Pandang Keputusan

Carta Saranan

Penganalisis

Soong Wei Siang +603 2302 8130 ([email protected])

Penafian :

Laporan penyelidikan ini disediakan oleh pasukan Penyelidikan RHB (RHB Research Team) dari RHB Investment Bank Bhd.