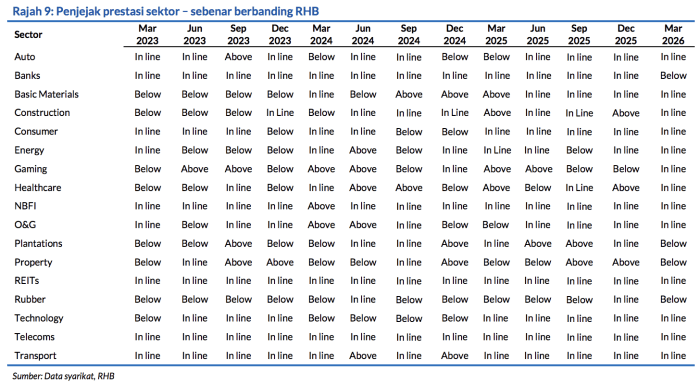

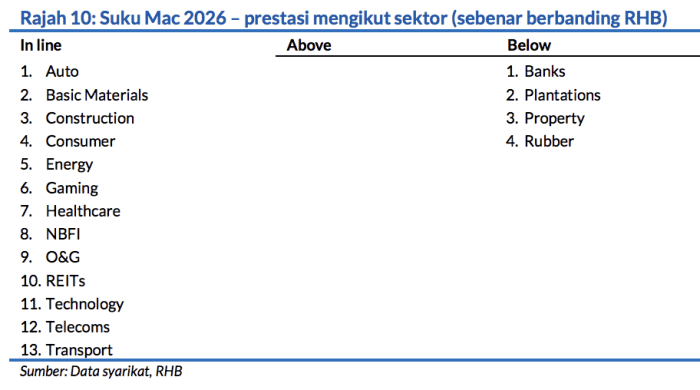

Prestasi suku Mac 2026 yang lebih lemah

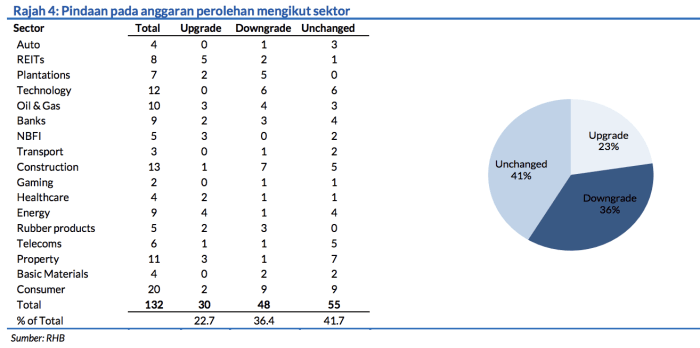

Perolehan syarikat untuk suku yang dikaji ini kelihatan lemah dalam tempoh yang lazimnya lebih lemah, sementara sejak tercetusnya krisis di Asia Barat, banyak syarikat mengambil pendirian yang lebih berjaga-jaga. Empat sektor gagal mencapai jangkaan (tiada prestasi melangkaui jangkaan) – fenomena ini kali terakhir berlaku pada Mac 2023 (Dis 2025: Satu sektor tersasar, tiga mengatasi ramalan). Penyelarasan ramalan perolehan pasaran bersih ternormal jelasnya negatif (FY26: -1.3%, FY27: -1.1%), selepas menolak semakan positif yang besar dan luar biasa terhadap perolehan Petronas Chemicals (PCHEM MK, NEUTRAL, TP: MYR5.92). Semakan perolehan adalah kecil: Naik 1.2% untuk FY26F, dan 0.8% lebih rendah bagi FY27F.

Pertumbuhan perolehan masih pada paras positif

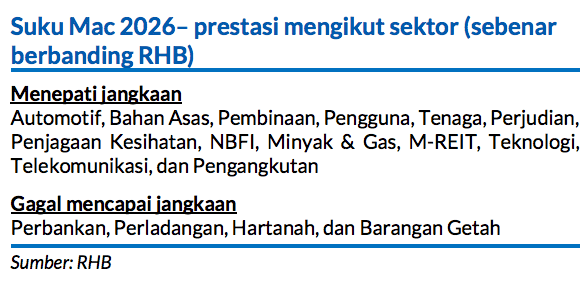

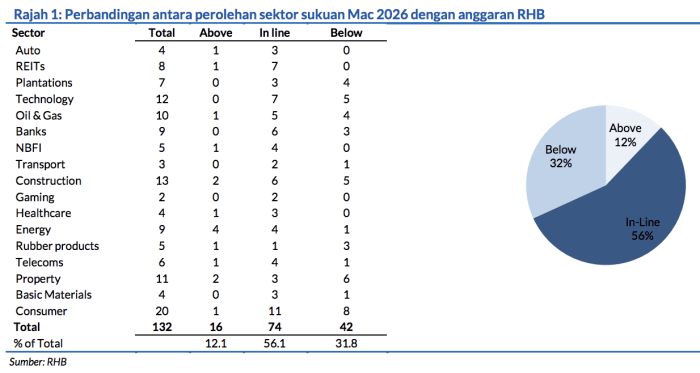

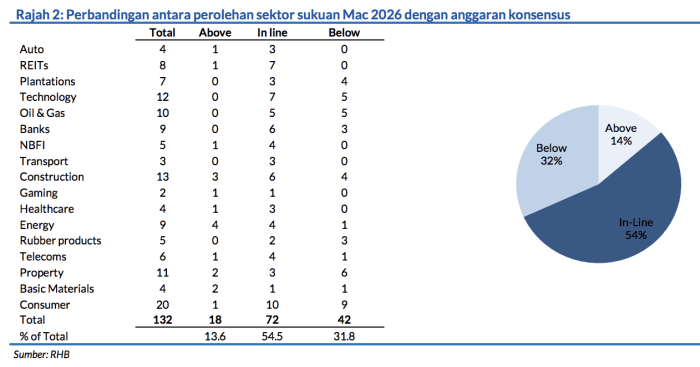

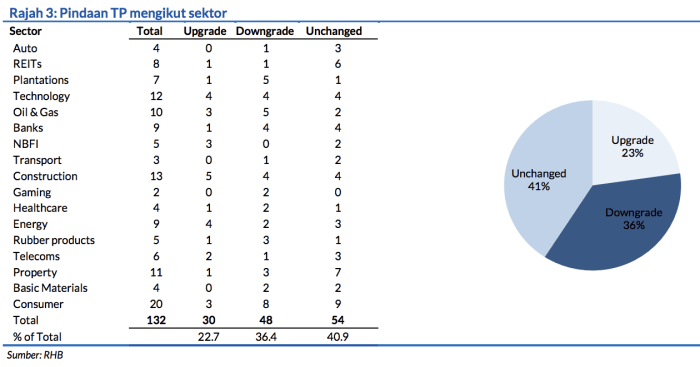

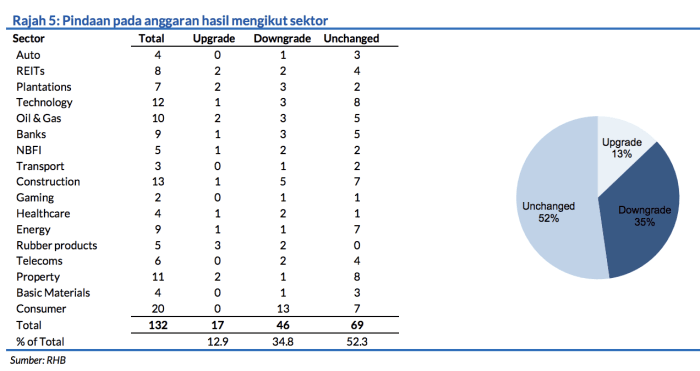

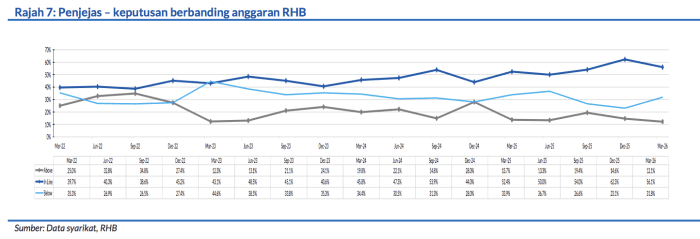

Hanya 12.1% syarikat mencatat perolehan yang mengatasi unjuran, iaitu nisbah terendah yang dilihat sejak Sep 2018. 31.8% daripada syarikat yang melaporkan keputusan dilihat tersasar daripada anggaran, lalu membawa nisbah prestasi tersasar berbanding yang mengatasi jangkaan kepada 2.6 daripada 1.6 pada suku Dis 2025. Empat sektor yang berprestasi rendah: Perbankan, perladangan, hartanah, dan barangan getah. Dalam perubahan nasib yang mendadak untuk PCHEM – iaitu penerima manfaat yang jelas bagi segmen huluan minyak & gas (O&G) daripada kenaikan harga minyak mentah – ramalan disemak naik dengan mendadak bagi mencerminkan perbezaan harga produk yang lebih tinggi.

Tema-tema berulang yang dinyatakan semasa tempoh pelaporan kewangan ini termasuklah tekanan kos tidak langsung yang lebih tinggi akibat harga minyak lebih mahal, kekukuhan rantai bekalan, dan impak inflasi lebih tinggi terhadap tingkah laku pengguna. Sektor-sektor yang melaporkan penyelarasan perolehan positif termasuklah O&G, REIT, institusi kewangan bukan bank (NBFI), telekomunikasi, dan hartanah. Hal ini diimbangi oleh potongan anggaran perolehan rata-ratanya dalam sektor perbankan, perladangan, teknologi dan tenaga.

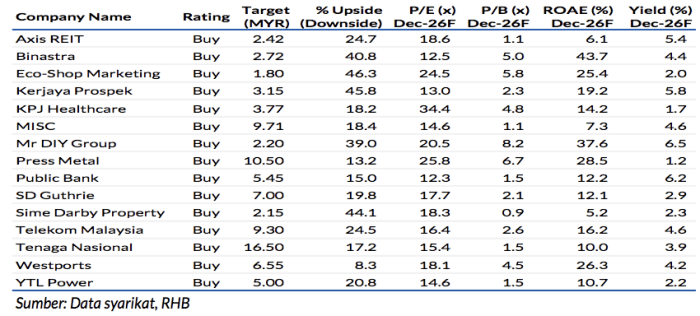

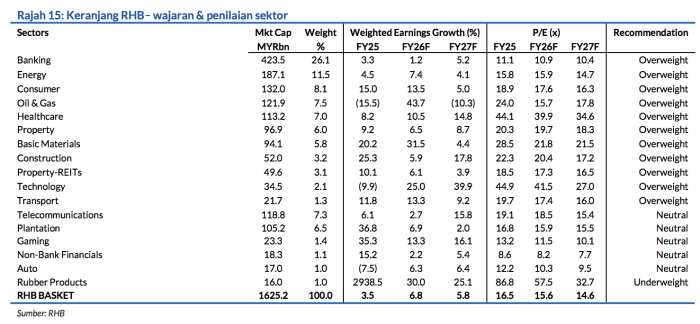

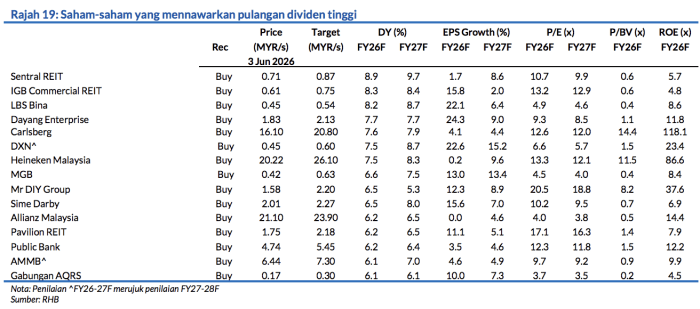

Saham-saham bermodal besar FBM KLCI

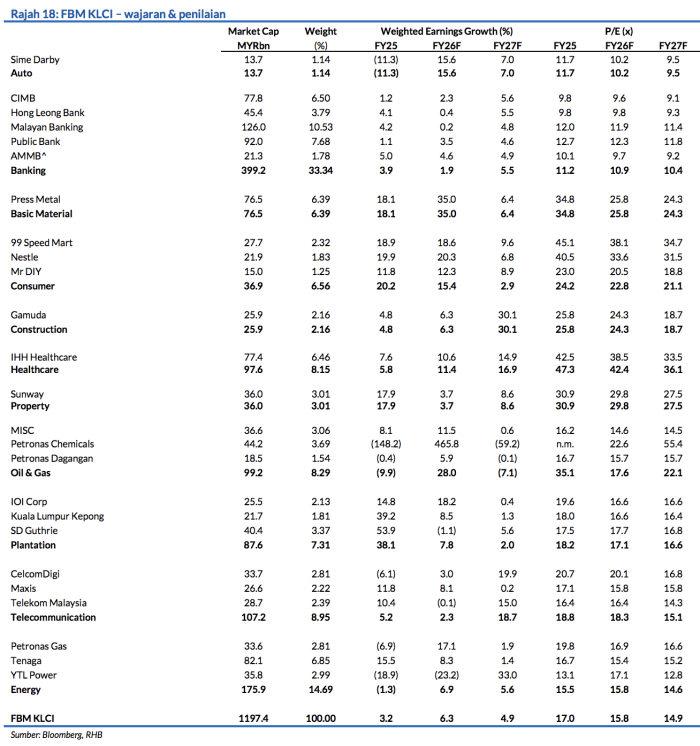

Penyelarasan perolehan FY26F mencatat paras positif yang kecil (+2.0%) bagi mencerminkan semakan perolehan positif yang besar untuk PCHEM, walaupun untung bersihnya bagi FY27F direndahkan 0.8%. Tanpa mengambil kira PCHEM, perolehan FY26-27F direndahkan sebanyak 1.5% dan 1.3%. Tiada pindaan dibuat pada wajaran sektor kami. Pihak pengurusan daripada bank-bank pandu terus mengawasi impak daripada keadaan Asia Barat namun menekankan bahawa kualiti aset setakat ini terkawal, dibantu oleh penimbal peruntukan yang dilaksanakan. Bank-bank juga kelihatan lebih optimis bahawa 2Q akan mencatat prestasi lebih baik berikutan momentum non-II yang bertambah baik

Strategi

Kami masih menyarankan pendekatan pelaburan teras yang berdaya tahan, selain mengamalkan daya pemikiran pelaburan yang berhemat dengan berpandukan strategi pembelian semasa harga rendah. Dengan terbubarnya dewan undangan negeri Johor yang membuka ruang untuk pilihan raya negeri diadakan dalam tempoh 60 hari yang mengundang risiko politik dalam pelaburan, hal ini menandakan pasaran-pasaran mungkin akan mengalami penurunan. Langkah pengelakan risiko akan menyaksikan lebih banyak tumpuan diberikan pada sektor-sektor bertahan (tenaga, perladangan, penjagaan kesihatan, telekomunikasi, pengguna, dan M-REIT) dan pemegangan tunai yang lebih tinggi.

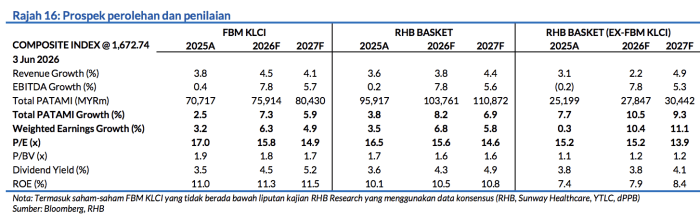

Berdasarkan kes terdahulu, kami ramalkan FBM KLCI akan mencatat paras nilai terendah pada -2SD atau 1,433 mata. Semakan negatif pada perolehan FY27F mendorong kami untuk merendahkan sasaran akhir 2026 bagi FBM KLCI kepada 1,750 mata (daripada 1,780 mata) setelah mengenakan P/E sasar yang sama sebanyak 15.5x pada untung bersih FY27F.

Penganalisis

Alexander Chia +603 2302 8119 ([email protected])

Penafian :

Laporan penyelidikan ini disediakan oleh pasukan Penyelidikan RHB (RHB Research Team) dari RHB Investment Bank Bhd.