Sub Topik

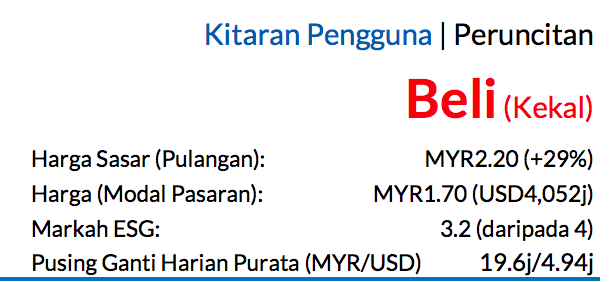

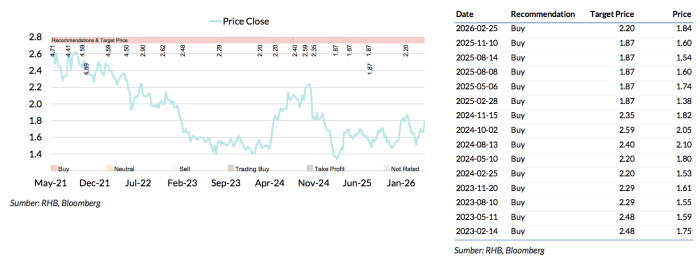

Saranan BELI dan harga sasar (TP) MYR2.20 kekal, potensi kenaikan harga saham 29% dan kadar dividen 6%

Keputusan 1Q26 yang dicatatkan oleh Mr DIY Group dianggap menepati jangkaan, dengan sokongan daripada faktor dorongan margin untung kasar (GPM), SSSG yang positif dan usaha pengembangan cawangan yang berterusan. Kami berpendapat bahawa kenaikan harga saham YTD masih berpeluang menaik, memandangkan kedudukannya untuk mendapat manfaat daripada potensi perbelanjaan pengguna yang beralih kepada barangan berharga lebih murah tatkala harga tenaga sedang meningkat, disebabkan oleh keupayaannya untuk mengekalkan harga jualan. Pengembangan ROE, yang berpunca daripada bayaran dividen yang tinggi, juga patut mewajarkan jurang penilaian yang lebih kecil berbanding syarikat-syarikat pesaing bermodal besar lain.

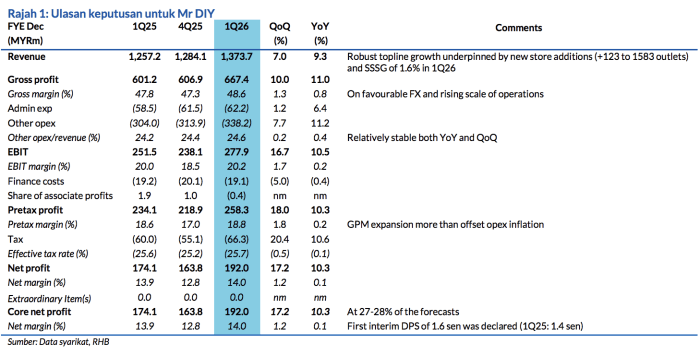

Keputusan 1Q26 MRDIY secara amnya mencapai jangkaan

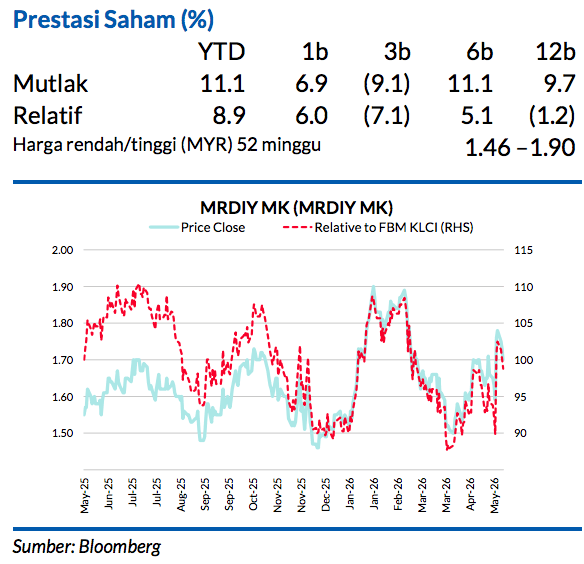

Dengan mengambil kira faktor musim dan risiko perbelanjaan pengguna lebih perlahan akan datang. Untung bersih sebanyak MYR192j (+10% YoY) merangkumi 27% dan 28% daripada ramalan kami dan konsensus. Selepas keputusan diumumkan, kami tidak mengubah ramalan perolehan dan TP MYR2.20 yang diperoleh melalui kaedah DCF, (termasuk premium ESG 4%) yang membawa nilai P/E FY26F 29x – iaitu sedikit melepasi paras purata lima tahun saham ini.

Rumusan keputusan

Secara YoY, hasil 1Q26 menokok 9% kepada MYR1.4bn, disokong oleh tambahan kedai baru secara bersih (+123 kepada 1583 cawangan) manakala SSSG direkodkan pada 1.6% – iaitu kekal positif buat dua suku tahun berturut-turut. GPM 1Q26 berkembang 0.8ppts kepada 48.6%, iaitu melepasi bayangan oleh pihak pengurusan disebabkan oleh FX yang menguntungkan.

Dengan opex berada bawah kawalan yang berhemat, untung bersih 1Q26 bertumbuh 10% kepada MYR192j dengan margin menaik sedikit kepada 14%. Secara QoQ, hasil 1Q26 adalah 7% lebih tinggi tetapi untung bersih melambung 17% disebabkan oleh komposisi produk yang lebih baik dan keumpilan operasi yang dipacu oleh musim perayaan Tahun Baru Cina. DPS pertama sebanyak 1.6 sen (nisbah bayaran 79%) diumumkan, iaitu lebih tinggi berbanding 1.4 sen pada 1Q25.

Prospek

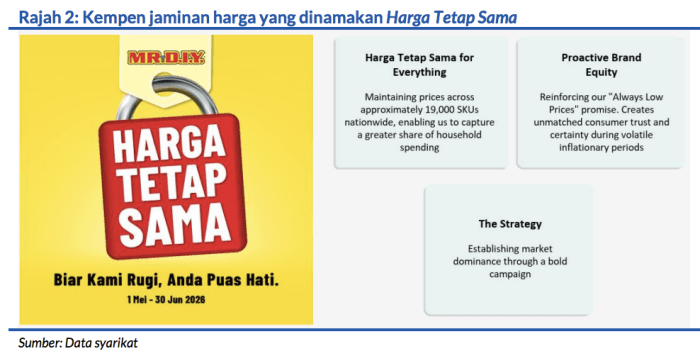

Pihak pengurusan memberi bayangan impak yang terkawal daripada kesan-kesan pertelingkahan di Asia Barat setakat ini. Ia memanfaatkan kekukuhan kunci kira-kiranya dan kuasa tawar-menawar untuk mengoptimumkan kos unit, dengan dibantu lagi oleh nilai MYR yang kukuh. Dengan itu, MRDIY telah melancarkan kempen jaminan harga (Rajah 2), yang patut menarik penggunapengguna yang mementingkan nilai dalam persekitaran inflasi. Sementara itu, pengembangan operasi di Malaysia Timur sedang semakin rancak dengan 15% pembukaan kedai baharu akan dibuat di sana (berbanding 11-12% pada tahuntahun kebelakangan ini).

Hal ini akan memberi petanda baik oleh sebab tahap keberuntungan yang tinggi di kedai-kedai di Malaysia Timur, kerana landskap persaingan di sana kurang sengit. Tambahan itu, MRDIY akan memperluaskan penyertaan Sumbangan Asas Rahmah (SARA) kepada kira-kira 250 kedai menjelang 1H26, yang seharusnya membantu meningkatkan jumlah kunjungan. Semasa taklimat yang diadakan, pihak pengurusan menegaskan tekadnya untuk mengekalkan bayaran dividen yang besar, yang bakal disokong oleh program sukuknya. Perkara ini menyebabkan kami menaikkan andaian nisbah bayarannya.

Risiko yang boleh menjejaskan saranan

Termasuk pelan pengembangan berdepan kelewatan besar dan sentimen pengguna yang berterusan lemah.

Asas Penilaian

Aliran Tunai Terdiskaun (DCF)

Faktor Pemacu Utama

i. Pengembangan kedai

ii. SSSG kukuh

iii. Pertumbuhan bahagian pasaran

Risiko Utama

i. Gangguan bekalan

ii. Kejadian epidemik atau penularan jangkitan atau penyakit

iii. Persaingan yang rancak

Profil Syarikat

Mr DIY Group merupakan syarikat peruncit barangan penambahbaikan rumah terbesar di Malaysia dengan

anggaran penguasaan pasaran sebanyak 25.4% dari segi hasil pada 2018. Kumpulan ini terlibat dalam perniagaan barangan penambahbaikan rumah dan penjualan barang niaga secara besar-besaran di Malaysia dan di Brunei.

Sekilas Pandang Keputusan

Carta Saranan

Penganalisis

Soong Wei Siang +603 2302 8130 ([email protected])

Penafian :

Laporan penyelidikan ini disediakan oleh pasukan Penyelidikan RHB (RHB Research Team) dari RHB Investment Bank Bhd.