Sub Topik

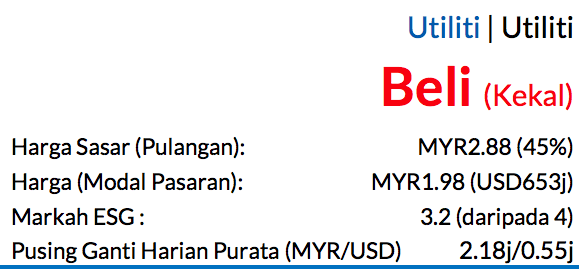

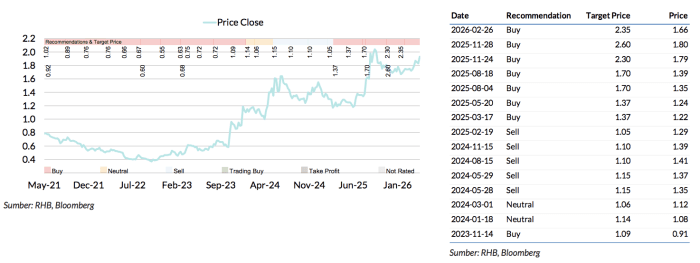

Saranan BELI kekal dengan harga sasar (TP) baharu mencecah MYR2.88 daripada MYR2.35, potensi kenaikan harga saham 45% dan kadar hasil dividen sekitar 1%

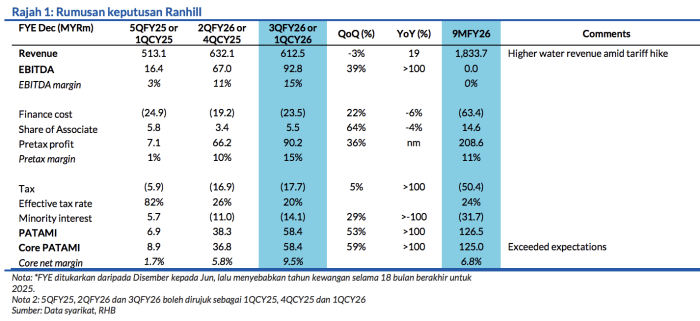

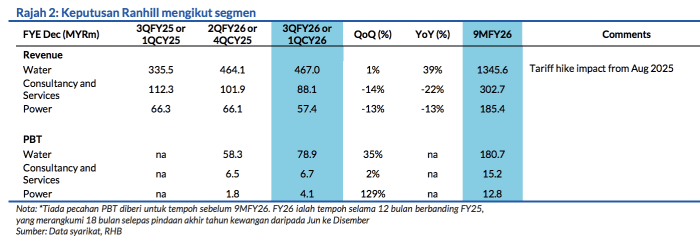

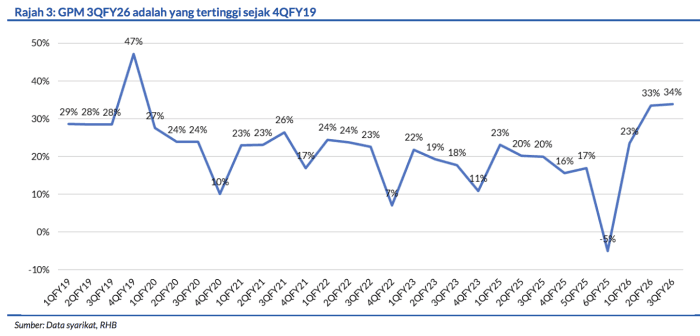

Untung teras sepanjang 9MFY26 (Jun) yang dicatat oleh Ranhill Utilities berjumlah MYR125j melangkaui anggaran kami dan konsensus, dengan merangkumi 107% dan 97% daripada unjuran sepenuh tahun. Penyimpangan positif yang kukuh ini berpunca daripada margin untung kasar (GPM) yang lebih tinggi daripada jangkaan (andaian GPM FY26 sebelum ini ialah 25% berbanding 30% untuk 9MFY26). Permintaan air daripada Zon Ekonomi Khas Johor-Singapura (JS-SEZ) dan pusat data (DC) patut menyokong keberuntungan RAHH dalam jangka panjang.

Untuk 3QFY26 (atau 1QCY26)

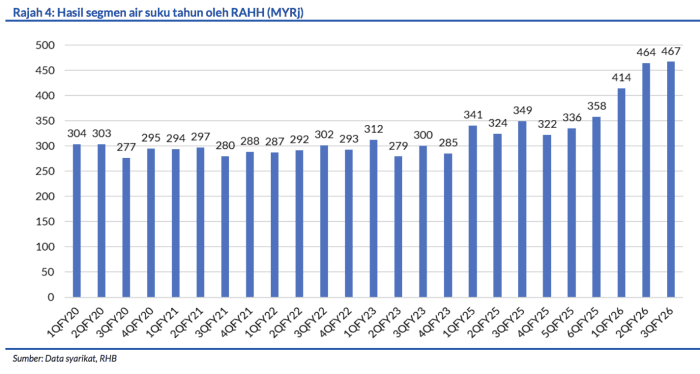

Hasil segmen air meningkat 39% YoY berbanding pada 1QCY25 – ia mencapai rekod suku tahun tertinggi sebanyak MYR467j (dengan PBT segmen bersamaan dengan MYR78.9j) semasa kenaikan tarif terkini pada Ogos 2025. Margin PBT bagi segmen air mencecah 17% untuk 3QFY26 berbanding 11% dan 13% untuk 1QFY26 dan 2QFY26. Sementara itu, segmen rundingan & perkhidmatan menyaksikan PBT sebanyak MYR6.7j pada 3QFY26 (yang tertinggi merentasi tiga suku tahun pada FY26). Segmen kuasa pula merekodkan PBT 3QFY26 berjumlah MYR4.1j pada 3QFY26 berbanding MYR6.7j dan MYR1.8j pada 1QFY26 and 2QFY26. Tiada PBT secara segmen didedahkan untuk suku-suku sebelum 1QFY26.

Memandangkan keputusan melangkaui jangkaan kami

Kami bertindak menaikkan perolehan FY26F-28F sebanyak 51%, 42%, dan 47% apabila kami mengambil kira andaian GPM yang lebih tinggi. Namum begitu, kenaikan andaian GPM ini juga mempertimbangkan harga elektrik yang lebih mahal, dengan setiap kenaikan 1% pada tarif elektrik berkesan dianggarkan akan menjejaskan perolehan RAHH sebanyak sekitar 1.5% (berdasarkan anggaran sumbangan 20% kepada kos). Sementara itu, syarikat ini sedang memeterai kontrak bekalan bahan kimia jangka panjang dengan kadar yang sudah ditetapkan, sekali gus mengurangkan impak besar yang buruk akibat konflik di Timur Tengah.

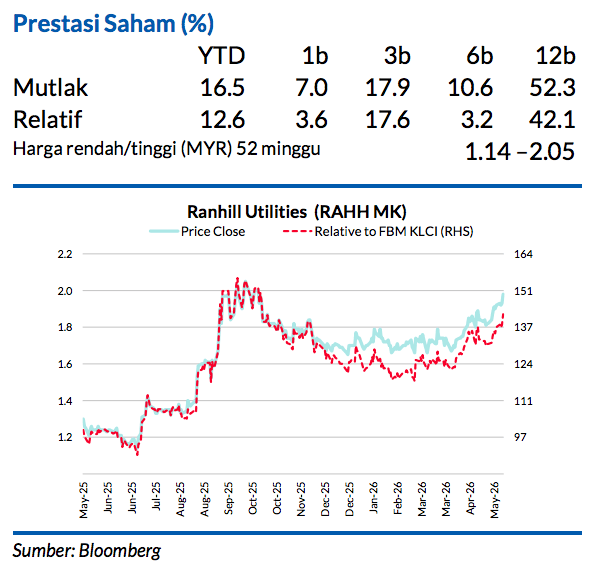

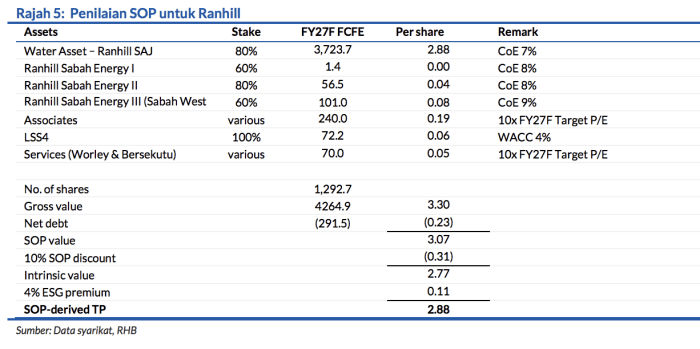

Dengan itu, kami memperoleh TP baru melalui kaedah SOP sebanyak MYR2.88, yang memasukkan premium ESG 4% berdasarkan markah ESG-nya iaitu 3.2. Dari segi penilaian, saham ini diniagakan pada P/E FY27F13.9x, iaitu -1SD daripada purata P/E lima tahunnya.

Kapasiti bekalan air tambahan dalam jangka dekat

Berjumlah kira-kira 1,100MLD akan diterima daripada loji rawatan air (WTP) akan datang seperti Semanggar (kapasiti 60MLD; siap pada 2026) dan Layang 2 Fasa 2 (kapasiti 150MLD; siap pada 2027) antara lainnya. Kapasiti sebanyak 890MLD lagi mungkin datang daripada tiga WTP lain yang akan dibina selepas tahun 2027.

Rancangan-rancangan tersebut menepati inisiatif Johor

Menambah kapasiti bekalan air kepada kira-kira 3,000MLD menjelang 2030 daripada 2,352MLD sekarang. Dengan hanya 238MLD dianggarkan untuk kapasiti DC tambahan sebanyak 3,400MW, hal ini bermakna lebih kurang 700MLD mungkin disalurkan kepada industri-industri lain, khususnya di JS-SEZ dan kawasan kediaman – lebihlebih lagi di Johor Bahru, yang sedang rancak berkembang disebabkan oleh projek Rangkaian Sistem Transit Laju. Risiko terhadap saranan kami: Tahap penggunaan air lebih rendah daripada yang dijangkakan.

Faktor Pemacu Utama

Permintaan air semakin meningkat

Risiko Utama

Penggunaan air lebih lemah daripada jangkaan

Profil Syarikat

Ranhill Utilities ialah sebuah entiti kuasa dan alam sekitar lestari terkemuka dengan pengalaman kepakaran lebih lima dekad. Sejak 1999, melalui anak syarikatnya Ranhill SAJ, ia mengurus dan mengendalikan bekalan air yang boleh diminum sebagai penyedia eksklusif sumber air ke paip di Johor, negeri berpopulasi ketiga teramai di Malaysia.

Sekilas Pandang Keputusan

Carta Saranan

Penganalisis

Adam Bin Mohamed Rahim +603 2302 8101 ([email protected])

Penafian :

Laporan penyelidikan ini disediakan oleh pasukan Penyelidikan RHB (RHB Research Team) dari RHB Investment Bank Bhd.