Petaling Jaya: Feytech Holdings Berhad (5322) mencatatkan peningkatan 129% tahun ke tahun dalam keuntungan sebelum cukai (PBT) kepada RM6.07 juta bagi suku pertama berakhir 31 Mac 2026 (“1Q FY2026”).

Hasil Kumpulan meningkat 32% kepada RM38.93 juta, hasil daripada fokus strategik Kumpulan terhadap campuran produk bernilai tinggi dan leverage operasi.

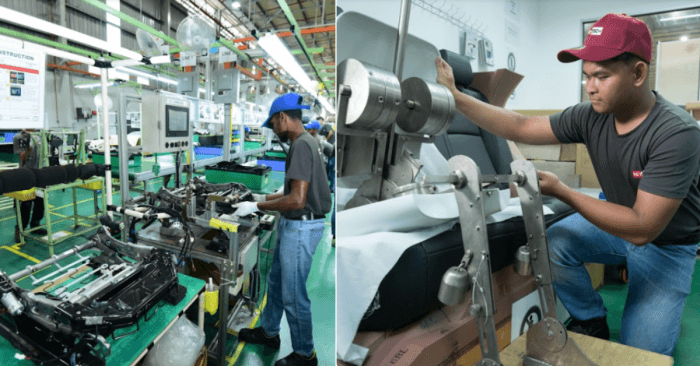

Segmen tempat duduk automotif menjadi pemacu utama pertumbuhan, berkembang 68.9% atau RM23.57 juta tahun ke tahun. Margin keuntungan kasar segmen itu meningkat kepada 27.2% berbanding 20.0% pada 1Q FY2025, mencerminkan penyerapan kos yang lebih baik, kecekapan operasi dan campuran produk yang lebih menguntungkan merentasi operasi pembuatan Kumpulan.

“Keputusan suku pertama menunjukkan kekuatan teras pembuatan Feytech dan keupayaan kami melaksanakan keputusan produk yang tepat.

“Kami telah meningkatkan profil margin dengan ketara sambil memperoleh projek baharu yang akan menyokong keterlihatan hasil untuk beberapa tahun akan datang. Asas yang sedang kami bina kini direka untuk memberikan nilai yang mampan, bukan sekadar nilai segera,” kata CEO Feytech, Connie Go.

Sepanjang suku tersebut, Feytech memperoleh kontrak baharu pembekalan sarung tempat duduk dengan Proton bagi model akan datang.

Kontrak selama 84 bulan itu dijangka menjana kira-kira RM96.83 juta jumlah hasil, dengan purata RM13.8 juta setahun dan sekali gus mengukuhkan lagi keterlihatan buku tempahan jangka panjang Kumpulan bersama pelanggan OEM utamanya.

Kumpulan turut memperoleh kontrak OEM dengan Chery dan Hyundai melalui saluran pemasangan Completely Knocked-Down (CKD), sekali gus memperluaskan rangkaian hubungannya dengan jenama automotif antarabangsa utama.

Feytech juga melanjutkan tempoh penggunaan RM51.5 juta hasil IPO yang diperuntukkan bagi pembinaan pejabat korporat baharu bersama kilang pembuatan dan gudang serta Kulim Plant 2.

Keputusan itu mencerminkan pendekatan berhati-hati Kumpulan terhadap perancangan projek, membolehkan tempoh pembangunan infrastruktur matang dan memberi keutamaan kepada pembangunan perniagaan berpulangan tinggi sebelum membuat komitmen modal. Kedudukan tunai Kumpulan yang kukuh, dengan deposit, tunai dan baki bank sebanyak RM39.28 juta serta pelaburan lain RM130.26 juta setakat 31 Mac 2026, membolehkannya memastikan setiap ringgit digunakan bagi memaksimumkan nilai pemegang saham.

“Kedudukan tunai kami yang kukuh memberi disiplin kepada kami untuk menggunakan modal di tempat dan masa yang mencipta nilai paling tinggi. Kami tidak tergesa-gesa untuk berbelanja semata-mata untuk berbelanja. Setiap komitmen yang kami buat dinilai berdasarkan kualiti pulangan yang diberikan kepada pemegang saham,” kata Go.

Menjangkakan perubahan struktur dalam industri automotif, Go menambah bahawa Kumpulan “kekal optimis secara berhati-hati tahun ini susulan pengumuman terbaru Kementerian Pelaburan, Perdagangan dan Industri (MITI) mengenai syarat import EV yang lebih ketat dijangka mendorong pengeluar asing ke arah pemasangan CKD tempatan, yang secara langsung memberi manfaat kepada pembekal alat ganti tempatan seperti Feytech.”