Sub Topik

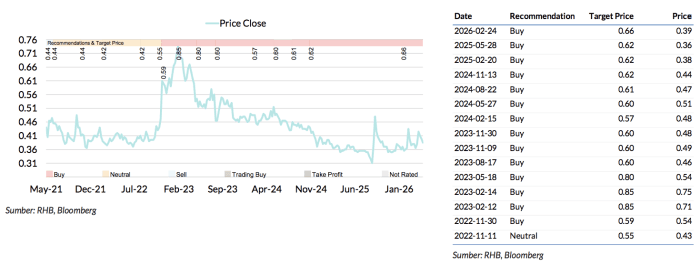

Saranan BELI kekal dengan harga sasar (TP) baru mencecah MYR0.44 daripada MYR0.66, potensi kenaikan harga saham 13%

Untung teras 1Q26 berjumlah MYR15.6j dilihat gagal mencapai ramalan sepenuh tahun kami dan konsensus sebanyak 12% dan 13%, rata-ratanya kerana perolehan unit marin yang lebih lemah daripada jangkaan. Selepas keputusan diumumkan, kami memotong perolehan FY26F-28F sebanyak 32.8%, 27.1%, dan 25.7% untuk mencerminkan tahap pelaksanaan projek yang lebih perlahan dan andaian margin lebih konservatif. Kami masih memandang positif akan prospek Malaysia Marine & Heavy Engineering, disokong oleh buku pesanan yang baik, pendedahan lebih besar kepada projek-projek tenaga bersih dan rendah karbon, dan pemilihan kontrak dengan lebih cermat

Rumusan keputusan

Hasil jatuh 10% QoQ kepada MYR521.9j, dipacu oleh aktiviti penukaran yang lebih lemah dalam segmen marin akibat kegiatan baik pulih LNG dan projek penukaran yang lebih lemah. Akibatnya, untung operasi merosot 73% QoQ kepada MYR14.3j, yang dapat dikaitkan dengan untung operasi lebih rendah daripada perniagaan marin (-73% QoQ kepada MYR6.8j) dan kesan asas lebih tinggi daripada penyelarasan penutupan kontrak yang menguntungkan untuk projek-projek yang sudah siap dalam segmen kejuruteraan berat (HE) semasa suku lalu, yang menyebabkan untung operasi HE jatuh 74% QoQ.

Prospek

Setakat 1Q26, buku pesanan MMHE meningkat 18% QoQ kepada MYR4.7bn, disokong oleh penambahan kerja yang baik apabila tawaran kontrak baru jauh mengimbangi hasil yang diiktiraf semasa suku yang dikaji. Tawaran-tawaran kerja terbaru termasuklah kontrak EPCIC untuk dua platform kepala telaga untuk Vestigo Petroleum, dengan tahap kemajuan sekarang sudah siap sekitar 73% dan 72%. Projek-projek penting yang sedang berjalan melibatkan pembangunan Pemerangkapan dan Penyimpanan Karbon (CCS) Kasawari (siap kira-kira 72%) dan projek pelantar arus terus bervoltan tinggi (HVDC) substesen luar pesisir pantai (OSS) (sekitar 27% siap).

Sementara itu, kerja pembikinan untuk platform HVDC OSS tambahan yang ditawarkan oleh pelanggan yang sama, Petrofac International, dijangka bermula pada 4Q26. Pada masa yang sama, buku tender kumpulan ini kira-kira MYR10.8bn terus memberikan prospek tawaran kerja yang baik, sekali gus menyokong keterlihatan perolehan dalam jangka panjang.

Saranan BELI kekal

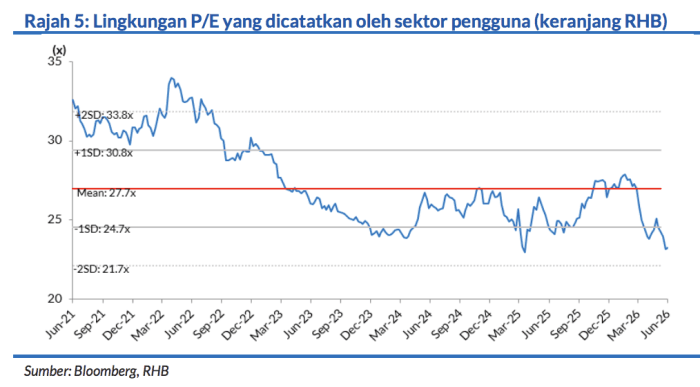

Kami memotong ramalan perolehan FY26F-28F sebanyak 32.8%, 27.1%, dan 25.7% rata-ratanya untuk mencerminkan rentak pelaksanaan projek yang lebih perlahan, sumbangan lebih rendah daripada aktiviti baik pulih marin dan penukaran, dan andaian margin yang lebih konservatif berikutan tiadanya penyelarasan penutupan projek yang menguntungkan. Dengan itu, TP kami dipinda kepada MYR0.44, yang diperoleh berdasarkan P/E FY26F 9x (purata lima tahun). Kami memasukkan diskaun ESG 4% kerana markah MMHE ialah 2.8 berbanding median negara 3.0.

Risiko-risiko negatif utama

Penambahan tempahan semakin perlahan, kos bahan lebih mahal daripada jangkaan, dan kekurangan tenaga buruh.

Faktor Pemacu Utama

i. Tawaran projek lebih banyak

ii. Pesanan bervariasi lebih tinggi

Risiko Utama

i. Penambahan kerja semakin perlahan

ii. Kos bahan lebih tinggi

iii. Kekurangan buruh

Profil Syarikat

MMHE merupakan syarikat pembinaan kapal dan industri kejuruteraan berat yang bertapak di Malaysia.

Carta Saranan

Penganalisis

Lee Yun Leon +603 2302 8188 ([email protected])

Penafian :

Laporan penyelidikan ini disediakan oleh pasukan Penyelidikan RHB (RHB Research Team) dari RHB Investment Bank Bhd.