Sub Topik

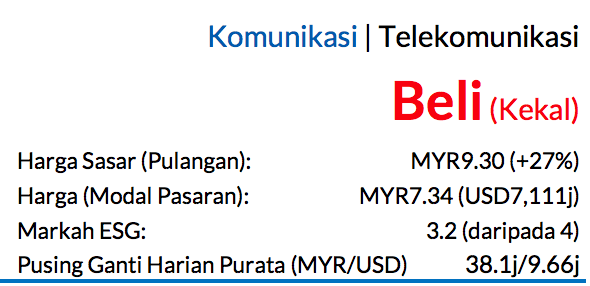

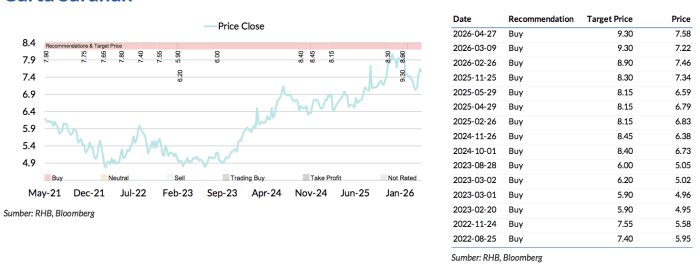

Saranan BELI dan harga sasar (TP) MYR9.30 melalui DCF dikekalkan, potensi kenaikan harga saham 27% dan kadar dividen sekitar 5%

Keputusan 1Q26 yang dicatat oleh Telekom Malaysia (TM) menepati jangkaan dengan DPS sulung sementara pertama sebanyak 6.5 sen/saham diumumkan sebagai sebahagian daripada dasar bayaran dividen barunya. Kami berpendapat bahawa tumpuan teliti pada kos dan pemacu pertumbuhan jangka panjang akan menyokong CAGR perolehan teras FY26F-28F pada14%. TP kami (termasuk premium ESG 4%) menandakan EV/EBITDA 6.6x, seiring dengan purata lampau jangka panjangnya.

Permulaan bermusim; dividen suku tahun sulung

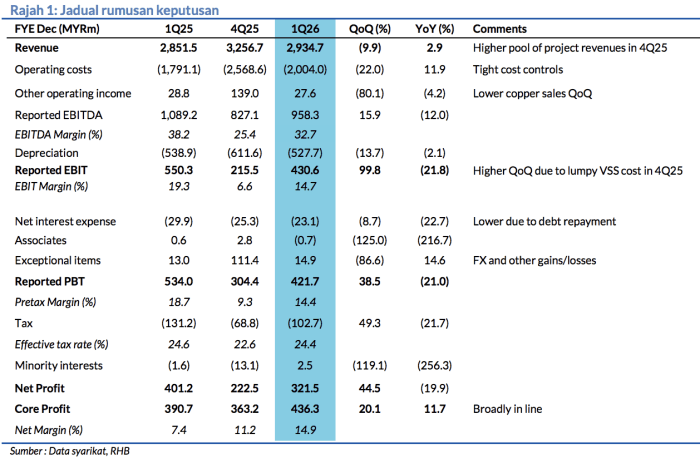

Untung teras bersih 1Q26 bertambah baik (+20.1% QoQ/+11.7% YoY) berikutan kos pembiayaan lebih rendah dan opex yang biasanya lebih tinggi pada 4Q25. Keputusan ini merangkumi 25% daripada ramalan FY26 kami (konsensus: 24%). DPS sementara pertama sebanyak 6.5sen/saham (dibayar pada 25 Jun) bermakna nisbah bayaran dividen (DPR) mencecah 78%. Walaupun hal ini melebihi sedikit pengumuman dasar dividen baru dengan bayaran sekurang-kurangnya 75% daripada perolehan yang dilaporkan, pihak pengurusan menekankan bahawa bayaran sukuan tahun tertakluk pada turun naik perolehan.

Pengurangan kiraan prabayaran 5G (bukan tunai)

EBIT teras (diselaraskan untuk pengurangan prabayaran 5G sebanyak MYR127.3j, kos peralihan kerjaya/skim pemisahan sukarela (VSS) yang tidak didedahkan dan juga FX) meningkat 9.8% QoQ (+8% YoY), ekoran kos peranti lebih rendah dan langkah kawalan kos yang cermat, dan kami percaya adanya sedikit penjimatan kos kakitangan daripada VSS sebelum ini. EBIT yang dilaporkan (bayangan TM dibuat berdasarkan hal ini) jatuh 22% YoY.

Hasil internet sedikit lebih rendah QoQ

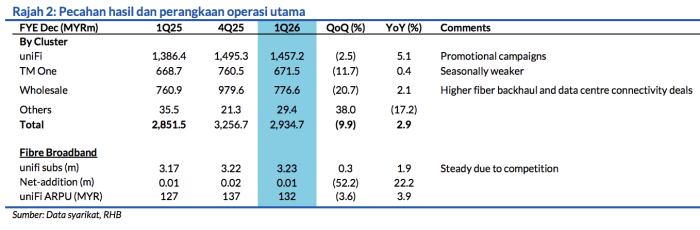

Apabila asas langganan yang stabil mengimbangi ARPU lebih rendah sementara persaingan kekal rancak. Hasil TM Global (segmen borong) juga menyusut (-21% QoQ) disebabkan oleh asas perbandingan lebih tinggi pada 4Q25 dengan lebih 8 ribu tapak rangkaian belakang mudah alih dipasang. Sementara itu, hasil perusahaan (TM One) menyaksikan kenaikan kecil YoY – pertama kali sejak 3Q24. Kami meramalkan pertumbuhan segmen borong dan perolehan disokong oleh keupayaan pusat data (DC) yang lebih besar (kira-kira 40MW) dan permulaan operasi DC TM-Nxera pada 2H26 yang melibatkan lebih 60% daripada kapasiti 64MW (Fasa 1) dikontrakkan.

Penamatan akses 5G borong sedang melalui proses penyelesaian pertikaian

Berkenaan penamatan akses 5G borong untuk TM dengan Digital Nasional Berhad (DNB), TM berkata ia berada dalam hak kontraknya untuk berbuat demikian menerusi proses mekanisme pertikaian yang sedang berjalan demi menyelesaikan perselisihan. Sementara penyelesaian yang dipersetujui bersama dicapai (memandangkan TM juga merupakan penyedia gentian rangkaian belakang terbesar untuk DNB), kami tidak menolak kemungkinan denda dikenakan untuk penamatan ini. TM ingin beralih ke rangkaian 5G milik U Mobile pada kemudian tahun ini.

Ramalan dan penilaian

Ramalan kami dikekalkan dengan TP sama MYR9.30 (WACC: 8.2%). Hal ini bermakna EV/EBITDA hadapan sebanyak 6.6x, yang setara dengan purata EV/EBITDA lampaunya. Kami meramal perolehan akan disokong oleh ROIC yang lebih baik, potensi kenaikan daripada pengurusan modal dan pertumbuhan perolehan jangka panjang. Risiko-risiko utama ialah persaingan gentian runcit, perolehan lebih lemah daripada jangkaan, kekangan dasar dan capex lebih tinggi daripada anggaran.

Asas Penilaian

Kaedah DCF (WACC: 8.2%, TG: 0.5%)

Faktor Pemacu Utama

i. Pendapatan borong dan perusahaan meningkat dengan lebih kukuh

ii. Sumbangan DC berkembang

iii. Langkah mengoptimumkan kos

Risiko Utama

i. Persaingan rangkaian FBB runcit semakin rancak

ii. Perolehan lebih lemah daripada jangkaan

iii. Perkembangan dasar yang buruk

Profil Syarikat

Telekom Malaysia merupakan penyedia jalur lebar dan talian tetap utama di Malaysia yang memiliki prasarana gentian dan rangkaian kabel bawah laut antarabangsa yang terluas di dalam negara.

Carta Saranan

Penganalisis

Jeffrey Tan +603 2302 8112 ([email protected])

Penafian :

Laporan penyelidikan ini disediakan oleh pasukan Penyelidikan RHB (RHB Research Team) dari RHB Investment Bank Bhd.