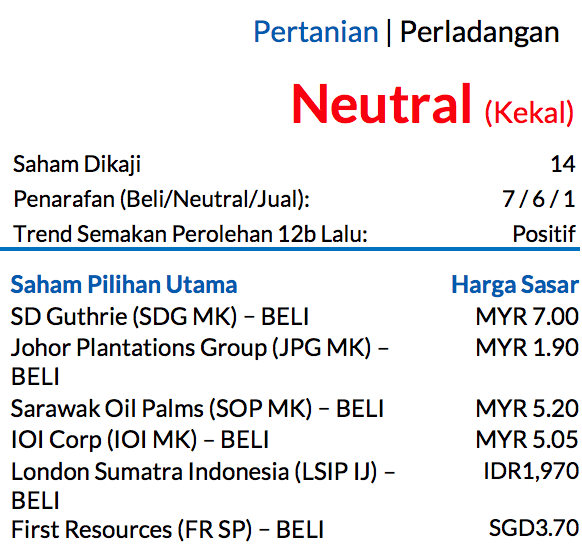

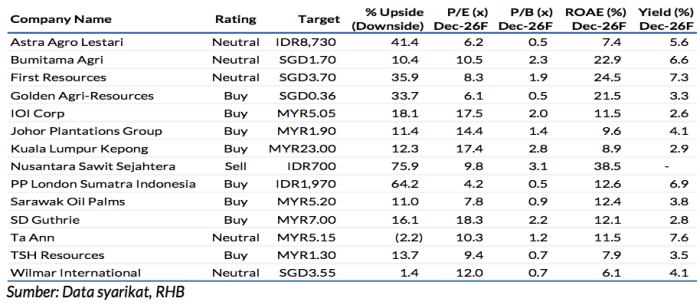

Saham Pilihan Utama: Johor Plantations Group (JPG), Sarawak Oil Palms (SOP), IOI Corp (IOI), PP London Sumatra Indonesia (LSIP), SD Guthrie (SDG), dan First Resources (FR)

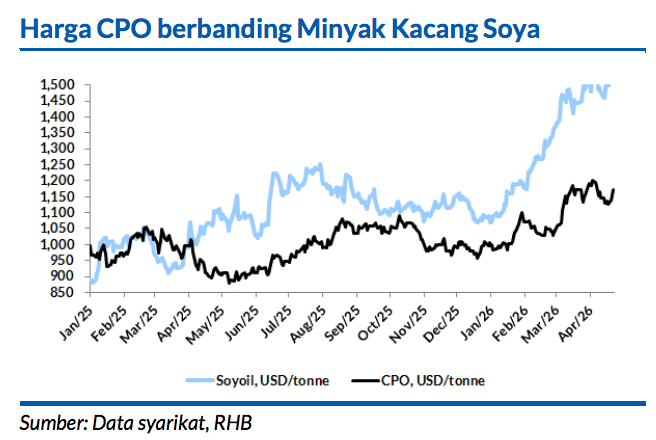

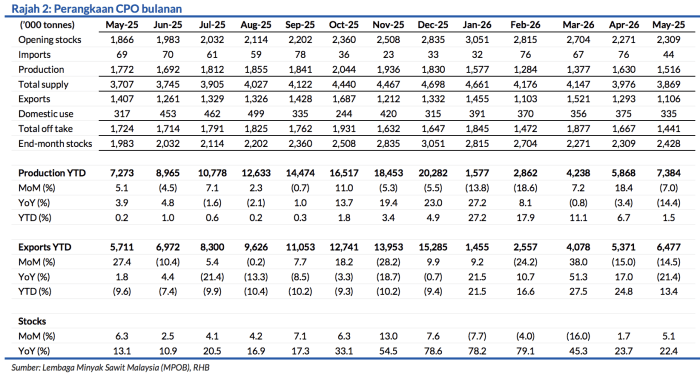

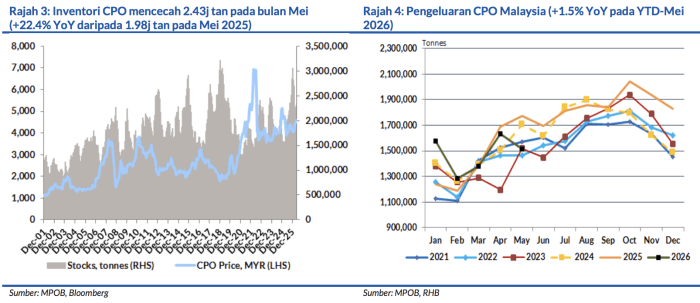

Keputusan 1Q26 dilihat gagal mencapai jangkaan berikutan jumlah keluaran yang lemah dan kos unit lebih tinggi. Walaupun begitu, suku 2Q26 sepatutnya menyaksikan kenaikan perolehan secara QoQ, ekoran harga CPO dan keluaran FFB lebih tinggi. Di Malaysia, stok minyak sawit (PO) bertambah 5.2% MoM kepada 2.43j tan pada Mei 2026. Paras inventori seharusnya berlegar sekitar 2j tan memandangkan keluaran yang lebih kukuh secara bermusim mungkin diimbangi oleh permintaan eksport yang teguh. Kami kekalkan pendirian pelaburan positif dan taktikal terhadap sektor ini.

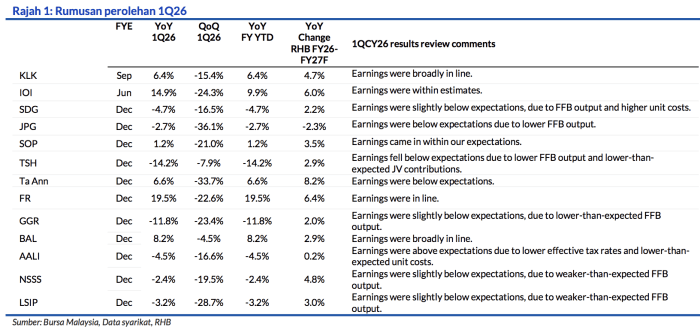

Keputusan 1Q26 menyaksikan perolehan yang rata-ratanya bawah jangkaan

Keputusan bagi lapan syarikat perladangan tersasar daripada ramalan, manakala lima syarikat menepati jangkaan dan satu lagi melangkaui anggaran. Satu-satunya syarikat yang berjaya mengatasi jangkaan ialah Astra Agro Lestari, oleh sebab kos unit berkesan dan kadar cukai yang lebih rendah daripada jangkaan. Prestasi yang tersasar dicatat oleh JPG, SDG, TSH Resources, Ta Ann, Golden Agri, Wilmar, LSIP, dan Nusantara Sawit Sejahtera.

Kebanyakan prestasi bawah jangkaan ini berpunca daripada pengeluaran FFB yang lebih rendah daripada jangkaan semasa musim tanaman rendah yang menyebabkan kos unit lebih mahal daripada anggaran. Untuk Ta Ann, hal ini berpunca daripada kerugian yang tidak diduga oleh bahagian kayu balaknya. Menuju ke hadapan, syarikat-syarikat perladangan Malaysia dan juga Indonesia menjangka keluaran FFB untuk 2026 akan meningkat pada digit tunggal rendah atau sederhana, dengan amaran potensi berlakunya El Nino pada separuh kedua tahun ini, selain impak sitaan tanah di Indonesia.

Bagi syarikat perladangan Indonesia yang memiliki operasi hiliran

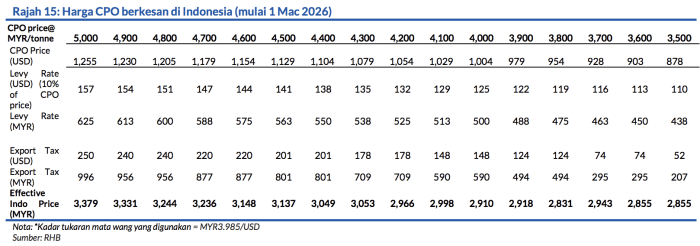

Margin masih agak stabil QoQ pada 1Q26, dan ia mungkin disebabkan oleh kontrak berjangka lebih panjang dalam segmen hiliran. Buat syarikat Malaysia pula, margin dilihat bercampur aduk – dua syarikat mencatat tahap keberuntungan lebih tinggi QoQ, dan satu lagi merekodkan penurunan QoQ. Walaupun perbezaan cukai yang lebih kecil sedikit antara barangan huluran dengan hiliran iaitu sebanyak USD74 setan (-12% QoQ) pada 1Q26 seharusnya merendahkan margin syarikat-syarikat hiliran Indonesia dan meningkatkan margin syarikat-syarikat Malaysia QoQ, masa pembelian bahan mentah juga memainkan peranan.

Syarikat perladangan Indonesia telah memberi amaran mengenai margin yang lebih lemah QoQ untuk 2Q26, akibat pindaan kadar levi pada bulan Mac dan impak harga metanol yang lebih mahal terhadap margin biodiesel. Sebaliknya, syarikat-syarikat Malaysia mengalami kenaikan margin disebabkan oleh persaingan yang mereda, tetapi mereka memberi amaran tetang impak catuan permintaan terhadap jumlah keluaran.

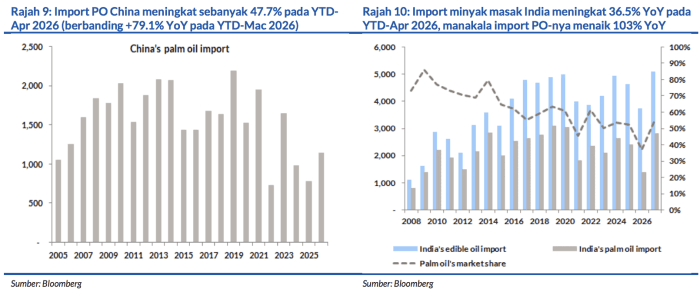

Disebabkan oleh tahap pengeluaran, import dan eksport yang lebih rendah, paras inventori Malaysia pada Mei 2026 menaik kepada 2.43j tan (+5.2% MoM)

Lalu meningkatkan nisbah simpanan berbanding penggunaan tahunan kepada 11.8%. Pada bulan Jun, inventori dijangka berlegar sekitar paras 2j tan dengan keluaran bermusim yang lebih teguh diimbangi oleh permintaan eksport yang kukuh, dan disokong oleh langkah kawalan eksport Indonesia dan mandat biodiesel B50 yang bakal dilaksanakan pada bulan Julai.

Kami kekalkan pendirian pelaburan yang positif dan taktikal

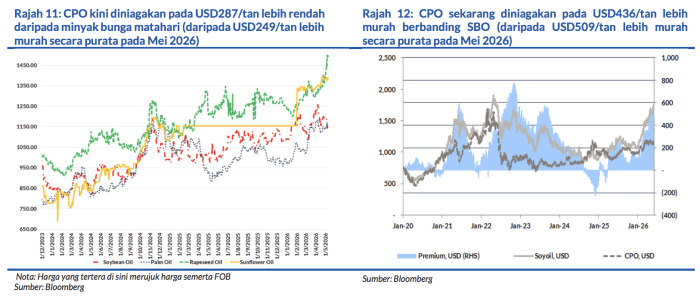

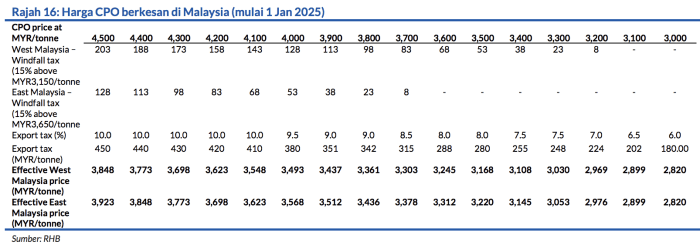

Walaupun wajaran NEUTRAL kami untuk sektor ini tidak berubah. Andaian harga CPO kami kekal pada MYR4,400 setan dan MYR4,300 setan untuk 2026 dan 2027. Harga CPO secara YTD ialah MYR4,327 setan.

Risiko

Risiko-risiko utama yang dapat menjejaskan prospek kami termasuk:

i. Ketegangan geopolitik dan perang dagangan kian meruncing

ii. Perubahan ketara pada trend harga minyak mentah yang dapat menyebabkan mandat biodiesel dipinda

iii. Ketidaknormalan cuaca mengakibatkan lambakan ataupun kekurangan bekalan minyak sayuran

iv. Perubahan ketara pada permintaan minyak sayuran yang berpunca daripada peralihan kitaran ekonomi atau dinamik harga

v. Perubahan dasar yang mendadak di negara-negara pengimport dan pengeksport utama

vi. Semakan pada struktur cukai dan dasar-dasar kerajaan Indonesia

vii. Lebih banyak isu ESG yang perlu diteliti untuk syarikat-syarikat yang tersenarai

Penganalisis

Hoe Lee Leng +603 2302 8110 ([email protected])

Penafian :

Laporan penyelidikan ini disediakan oleh pasukan Penyelidikan RHB (RHB Research Team) dari RHB Investment Bank Bhd.