Amanah Pelaburan Hartanah (REIT) semakin menjadi pilihan pelaburan global melalui pendedahannya kepada pasaran hartanah tanpa pemilikan secara langsung. Pelabur boleh memilih antara REIT Islam yang beroperasi mengikut prinsip syariah serta REIT konvensional yang memberi tumpuan dalam memaksimumkan pulangan sepenuhnya. Fokus pelabur kini bukan sahaja kepada tahap pembayaran dividen, tetapi juga penilaian tahap kecekapan kedua-dua jenis REIT dalam menghasilkan pulangan yang mampan kepada pelabur.

Kecekapan dalam analisis pelaburan merujuk kepada keupayaan sesuatu aset untuk memaksimumkan pulangan dengan risiko dan perbelanjaan yang terkawal. REIT konvensional kebanyakannya memberikan pulangan lebih tinggi tetapi mengandungi risiko kewangan yang lebih besar. REIT Islam disebaliknya menekankan kecekapan melalui pengurusan risiko dan disiplin kewangan yang lebih ketat mengikut struktur pematuhan syariah, bukan hanya berasaskan aspek pulangan.

Sebelum melabur, pelabur lazimnya menganalisis kecekapan REIT berdasarkan faktor utama termasuklah menggunakan petunjuk prestasi REIT, kadar turun naik (volatility) dan kestabilan dividen untuk mengukur keupayaan pengurusan REIT dalam memaksimumkan pendapatan hartanah sedia ada dan pengurusan perbelanjaan dengan baik.

Petunjuk Prestasi REIT (Performance Indicators)

Berdasarkan Bursa Malaysia, prestasi REIT boleh diukur menggunakan petunjuk prestasi seperti Hasil Agihan (Distribution Yield), Nilai Aset Bersih (NAV), Nisbah Perbelanjaan Pengurusan (MER), dan Pulangan Keseluruhan (Total Return). Hasil Agihan menunjukkan agihan tahunan berbanding harga pasaran REIT. NAV adalah nilai bersih asset REIT selepas menolak semua liabilitinya. Bagi MER, ia merujuk kepada peratusan kos operasi yang dialami oleh NAV. Pulangan Keseluruhan pula adalah perubahan harga REIT dan sebarang agihan pendapatan yang diterima semasa tempoh penilaian.

Keempat-empat petunjuk prestasi ini boleh membantu pelabur menilai kecekapan REIT dalam menjana pulangan serta menguruskan kos dan asetnya. Hasil agihan yang tinggi menunjukkan kecekapan dalam menukar pendapatan sewa kepada tunai untuk diagihkan. NAV pula membolehkan pelabur membandingkannya dengan harga pasaran bagi menilai kecekapan REIT. MER yang rendah pula menunjukkan kawalan kos operasi yang baik mengikut saiz portfolio hartanah. Manakala, pulangan keseluruhan menunjukkan keberkesanan pengurusan dalam meningkatkan nilai modal hartanah dan memberi manfaat jangka panjang kepada pelabur.

Beta dan Volatiliti

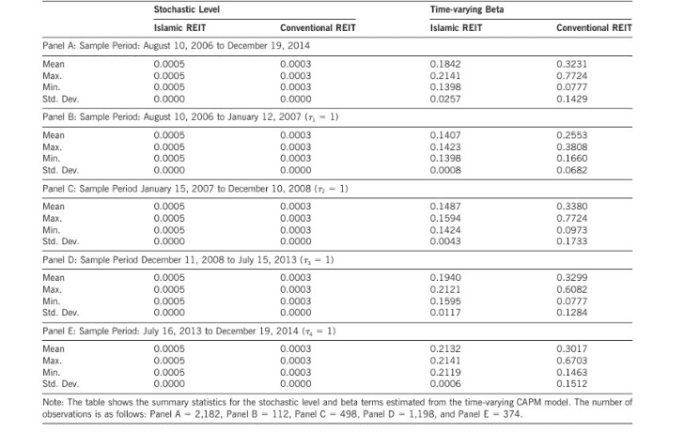

Bagi pelabur jangka masa panjang, pendedahan terhadap risiko merupakan faktor penting dalam menentukan kecekapan REIT. Volatiliti merujuk kepada tahap turun naik harga atau pulangan sesuatu aset kewangan dalam tempoh tertentu dan ianya sering digunakan sebagai petunjuk risiko dalam pasaran. Dalam analisis REIT, volatiliti kebiasaannya diukur menggunakan nilai beta yang menunjukkan kecekapan pulangan REIT terhadap pergerakan pasaran secara keseluruhan.

Berdasarkan Rajah 1, nilai beta bagi REIT Islam secara konsistennya menunjukkan nilai yang lebih rendah berbanding REIT konvensional dalam semua tempoh masa kajian dilakukan. Ini menunjukkan bahawa REIT Islam mempunyai tahap volatiliti yang lebih rendah dan kurang terdedah kepada risiko pasaran, sekali gus menunjukkan ianya lebih stabil berbanding REIT konvensional.

Walau volatiliti tinggi, ia tidak semestinya menunjukkan prestasi pelaburan yang lemah. Sebaliknya ia dikaitkan dengan potensi pulangan yang lebih besar, terutamanya bagi pelabur yang mempunyai tolerasi risiko yang lebih tinggi dan jangka masa pelaburan yang lebih panjang. REIT yang mempunyai volatiliti tinggi berpotensi untuk memperoleh pulangan yang lebih besar semasa peningkatan pasaran, tetapi berdepan dengan risiko kerugian yang lebih tinggi dalam pasaran yang tidak stabil.

Kestabilan Dividen

Apabila bercakap tentang pelaburan, dividen yang tinggi adalah perkara paling penting yang dilihat oleh pelabur sebelum membuat keputusan, terutamanya yang mahukan pendapatan tetap. REIT konvensional kebiasaannya menawarkan hasil dividen yang lebih tinggi kerana penggunaan lebih banyak pinjaman dan membenarkan penyewaan premis kepada lebih banyak jenis perniagaan termasuk yang dilarang oleh Syariah. Namun, dividen tinggi ini cenderung untuk menjadi lebih tidak menentu (volatile) terutamanya semasa ketidakstabilan ekonomi.

Sebaliknya, REIT Islam kebiasaannya menyediakan dividen lebih stabil dan boleh diramal kerana pembiayaan yang konservatif dan saringan ketat penyewa patuh Syariah. Menurut Bursa Malaysia, pendapatan REIT Islam perlulah mematuhi penanda aras 20% yang ditentukan oleh Majlis Penasihat Syariah (MPS) SC dan berpunca daripada aktiviti perniagaan patuh Syariah. Saringan ini menggalakkan pemilihan aset yang lebih konservatif dan sewaan jangka masa panjang yang lebih stabil. Dari perspektif kecekapan, konsistensi penjanaan pendapatan sebegini lebih bernilai berbanding pembayaran dividen tinggi tetapi tidak menentu.

Aplikasi Pengukuran Kecekapan REIT dari Perspektif Pelabur

Pelabur kebiasaannya menggunakan petunjuk prestasi untuk menilai sama ada REIT diuruskan dengan cekap. Contohnya, REIT Islam dengan hasil dividen yang sederhana tetapi agihan yang stabil menunjukkan kecekapan dalam menjana aliran tunai yang konsisten. NAV yang hampir dengan harga pasaran mencerminkan pengurusan aset yang baik, manakala MER yang rendah menandakan kawalan kos yang lebih efektif. Pelabur dengan toleransi risiko yang tinggi mungkin lebih mengutamakan REIT konvensional yang menawarkan potensi pulangan lebih besar walaupun dengan volatiliti yang lebih tinggi.

| Indikator Prestasi REIT | Sumber rujukan pelabur | Arah penilaian terbaik |

| Hasil Agihan | Bursa Malaysia, Laporan Tahunan REIT | Lebih tinggi |

| Nilai Aset Bersih | Laporan Tahunan REIT | Lebih tinggi |

| Nisbah Perbelanjaan Pengurusan | Laporan Tahunan REIT | Lebih rendah |

| Pulangan Keseluruhan | Laporan Tahunan REIT | Lebih rendah |

| Volatiliti | Yahoo Finance | Lebih rendah |

| Kestabilan Dividen | Yahoo Finance | Lebih stabil |

Merujuk kepada rajah 2, indikator prestasi REIT ini boleh diperoleh melalui platform rasmi dan Laporan Tahunan REIT. Hasil agihan boleh dilihat pada agihan dividen (dividend yield) di dalam platform Bursa Malaysia atau laporan tahunan REIT untuk nilai lebih tepat. Bagi nilai aset bersih, nisbah perbelanjaan pengurusan dan pulangan keseluruhan, kebiasaanya hanya terdapat dalam laporan tahunan syarikat REIT. Untuk volatiliti, indikator beta boleh dilihat pada bahagian statistik di dalam Yahoo Finance manakala kestabilan dividen pula boleh dianalisis melalui data sejarah (historical data) dengan memilih pilihan hanya dividen (dividend only) mengikut tahun.

Kesimpulan

Kesimpulannya, kecekapan penting dalam menilai prestasi REIT kerana ia membimbing keputusan pelabur berdasarkan toleransi risiko, keutamaan pendapatan dan skop pelaburan mereka. Bagi pelabur yang berorientasikan pendapatan jangka panjang, REIT volatiliti rendah, agihan dividen yang stabil, dan prestasi terlaras risiko yang baik adalah disarankan. REIT Islam disyorkan sebagai lebih cekap dalam situasi ini kerana ia menyediakan aliran pendapatan konsisten dan risiko kewangan yang terkawal. Dengan menilai menggunakan petunjuk prestasi, pelabur dapat memilih REIT yang paling sesuai dengan matlamat pelaburan mereka untuk penjanaan pendapatan dan pengurusan risiko bagi pulangan jangka masa panjang yang mampan.

Nota: Artikel ini merupakan hasil sumbangan daripada Rushdina Binti Rosdi dan Prof. Madya Dr Nuradli Ridzwan Shah Bin Mohd Dali, Universiti Sains Islam Malaysia.