- Kekalkan pegangan belian

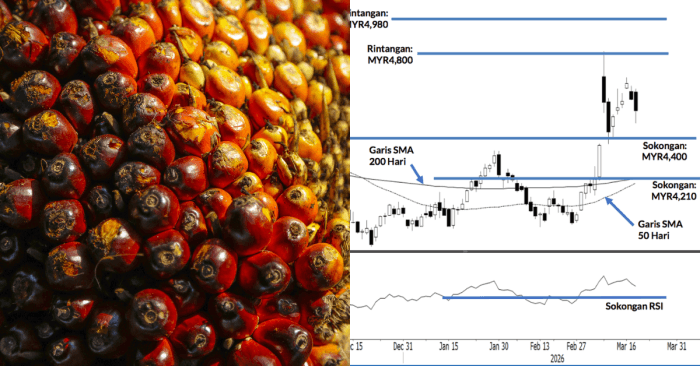

FCPO jatuh MYR41 lagi untuk ditutup pada harga lebih rendah sebanyak MYR4,496 apabila fasa mendatar berterusan. Komoditi ini memulakan sesi dagangan pada harga MYR4,548. Selepas mencapai paras tertinggi intrahari pada MYR4,568, ia kembali menurun ke paras terendah intrahari pada MYR4,470 dan menutup sesi pada harga MYR4,496. Penutupan “bawah yang lebih rendah” secara berturutan ini, di samping RSI yang sedang bergerak ke bawah, mengukuhkan bahawa momentum kenaikan sedang memperlahan.

Semasa fasa mendatar ini, komoditi ini mungkin akan menurun menghampiri paras sokongan MYR4,400. Dalam keadaan pasaran menaik, kami menjangka paras sokongan akan kukuh. Komoditi ini mungkin akan menyambung pergerakan menaik selepas membentuk asas sementara berhampiran paras MYR4,400. Pada ketika ini, kami akan tetap berpegang pada bias dagangan positif, melainkan penembusan paras sokongan berlaku pada harga MYR4,400.

Para pedagang disarankan untuk mengekalkan pegangan belian yang dimulakan pada penutupan 6 Mac (MYR4,367). Bagi mengurangkan risiko dagangan, paras ambang henti rugi ditetapkan pada paras lebih tinggi iaitu MYR4,400 daripada MYR4,210.

Paras sokongan pertama adalah pada MYR4,400, diikuti oleh MYR4,210. Sementara itu, paras rintangan terdekat adalah pada MYR4,600, disusuli oleh MYR4,800.