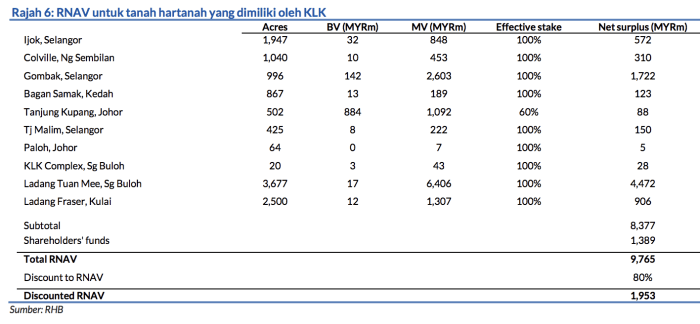

Sub Topik

Ramai yang melabur tidak tahu apa itu EBITDA, mungkin pernah dengar tetapi tidak mendalami maksud sebenar EBITDA. Secara ringkasnya, EBITDA adalah singkatan kepada earnings before interest, taxes, depreciation, and amortization.

Ia adalah satu formula untuk mengukur prestasi kewangan syarikat secara menyeluruh. Namun begitu, terdapat beberapa kekurangan dalam EBITDA kerana ia mengabaikan cost of capital dan juga cost of assets.

Walaubagaimanapun, penggunaan EBITDA sangat meluas dalam bidang perakaunan kerana ia mudah difahami dan digunakan untuk mengukur keuntungan syarikat. Mari kita lihat formula EBITDA.

EBITDA = Net income (untung bersih) + Taxes (cukai) + Interest expense (faedah) + Depreciation and Amortization (susut nilai dan pelunasan)

Memahami EBITDA

Secara mudah EBITDA adalah pendapatan bersih syarikat dengan cukai dan faedah dan ditambah dengan susut nilai dan pelunasan. EBITDA selalu digunakan sebagai alat untuk membuat perbandingan antara satu syarikat dengan syarikat yang lain. EBITDA juga digunakan sebagai valuation ratio yakni sebagai kayu ukur untuk menilai nilai bersih syarikat.

Pendapatan dalam interest (faedah) ditambah ke dalam formula adalah untuk menjadikan kos hutang neutral dan kesan bayaran faedah ke atas cukai. Cukai yang diambil kira dalam EBITDA tidak akan meningkatkan nilai EBITDA apabila syarikat mencatatkan kerugian.

Pendapatan bersih mempengaruhi nilai EBITDA secara dasar kerana apabila syarikat tidak mempunyai pendapatan bersih yang baik, prestasi EBITDA syarikat akan menurun.

Kekurangan EBITDA

Salah satu kekurangan besar adalah EBITDA tidak dikategorikan dalam generally accepted accounting principles (GAAP) sebagai alat untuk mengukur prestasi kewangan syarikat. EBITDA dianggap non-GAAP. Oleh sebab itu, pengiraan EBITDA adalah berbeza antara satu syarikat dengan yang lain.

Kebiasaannya, syarikat akan menekankan untung bersih yang lebih fleksibel dan tidak dikaitkan dengan segmen lain dalam laporan kewangan.

Tips : Apabila syarikat tersebut mula melaporkan dan highlight EBITDA dalam laporan kewangan dan perkara ini tidak pernah dilakukan sebelum ini. Ini menjadi petanda bahawa syarikat telah membuat hutang yang banyak dan mengalami peningkatan dalam kos operasi dan penbangunan. Syarikat menggunakan nilai EBITDA sebagai gangguan untuk mengaburi mengelirukan mata pelabur.

Contoh kiraan Formula EBITDA : Syarikat ABC dan Syarikat XYZ

EBITDA : Net income (untung bersih) + Taxes (cukai) + Interest expense (faedah) + Depreciation and Amortization (susut nilai dan pelunasan)

| SYARIKAT | ABC | XYZ |

| NET INCOME | 101.63 mil | 101.63 mil |

| TAXES | 51.21 mil | 60.5 mil |

| INTEREST | 150.5 mil | 100.5 mil |

| DEPRECIATION | -18.89 mil | -23.02 mil |

| APPRECIATION | 0 | -10.02 mil |

| EBITDA | 284.45 mil | 229.59 mil |

Berdasarkan data di atas, perbandingan antara Syarikat ABC dan XYZ boleh dilihat dan beberapa konklusi boleh dibuat. Walaupun keduanya mempunyai pendapatan yang sama, namun mempunyai nilai EBITDA yang berlainan. Daripada nilai ini, dapat kita simpulkan beberapa perkara.

- Syarikat ABC mempunyai cukai yang lebih rendah, hal ini menunjukkan pengurusan syarikat tahu menguruskan wang untuk mendapatkan diskaun cukai dan sebagainya.

- Namun begitu, Syarikat ABC mempunyai hutang yang lebih banyak berbanding Syarikat XYZ. Hal ini menunjukkan Syarikat XYZ mempunyai lebih banyak aset berbanding Syarikat ABC.

EBITDA adalah alat untuk mengukur prestasi kewangan syarikat dan kadar keuntungan. Syarikat yang mencatatkan nilai EBITDA yang tinggi dari yang lain adalah syarikat yang bagus dari segi pengurusan kewangan. Nilai EBITDA adalah cara terbaik untuk membuat perbandingan satu syarikat dengan syarikat yang lain. Ilmu menganalisis EBITDA perlu dilatih untuk menjadikan pelabur lebih faham bisnes syarikat.

Kami ada menawarkan solusi kepada dilema ini.

Topik-topik yang bakal kami kongsikan

1. Mindset Power

2. Teknik Compounding

3. Jenis Chart

4. 11 Jenis Reversal Candlestick

5. Market Phase

6. Breakout Downtrend Line

7. Kajian Saham

8. Kenali Top 4 Sell Signal

9. Pemilihan Winning Stock

10. Setup Trading Platform Yang Mudahkan Jual Beli

…Dan banyak lagi …

Haa. Ramai yang puas hati dengan Webinar Swing Trading sebelum ini. Ramai kata mudah faham. Nak tahu apa kata alumni Webinar Swing Trading sebelum ini? Jom tengok video yang disediakan!

https://www.facebook.com/watch/?v=1322166808601507

BUKU INI WAJAR DIMILIKI OLEH MEREKA YANG BERANI BERIMPIAN !

Ramai yang nak gandakan duit simpanan dalam saham tapi fikir berpuluh kali. Jadi buku ini adalah step pertama. Bila baca buku ini, boleh 99% stay ahead dari orang lain! Bonusnya dapat jimat banyak masa.

Kami juga faham yang 2 sebab utama kenapa anak muda masih belum mula melabur saham adalah sebab TAKUT dan BELUM CUKUP DUIT. Yelah, kita melabur sebab nak tenang, bukan nak risau setiap masa.

Sambil kami terlibat dalam pasaran saham, sambil pandaikan orang lain tentang saham.

Terima kasih yang tidak terhingga kepada anda semua yang tak putus-putus menyokong kami dari awal sehingga ke hari ini.