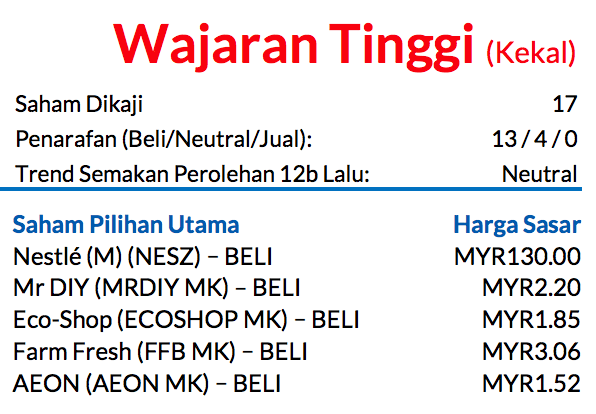

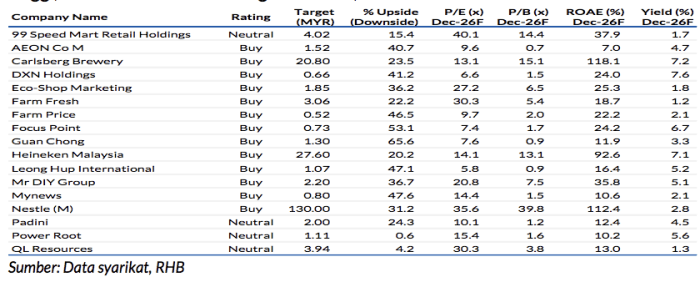

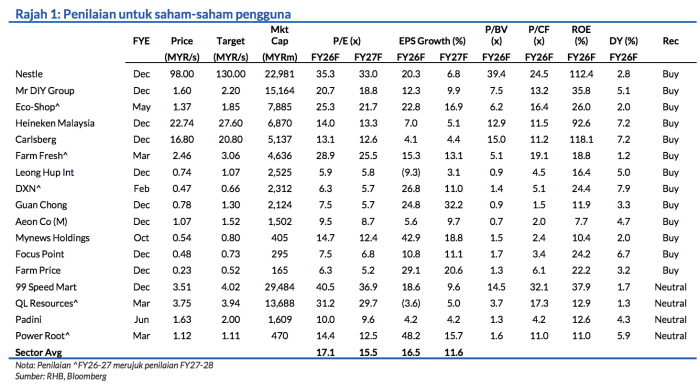

Saranan WAJARAN TINGGI kekal; Saham Pilihan Utama: Nestle (M) (NESZ), Mr DIY Group (MRDIY), Eco-Shop Marketing (ECOSHOP), Farm Fresh (FFB) dan AEON Co (M) (AEON)

Kami masih menyukai saham-saham yang mempunyai daya tahan baik dan perolehan yang tertumpu pada pasaran tempatan yang terlindung semasa ketidaktentuan geopolitik kian rancak. NESZ ialah saham berdaya tahan yang bermutu tinggi, disokong oleh nilai jenama yang kukuh, manakala ECOSHOP dan MRDIY berkedudukan baik untuk meraih manfaat daripada pengguna yang inginkan nilai.

FFB pula patut menyaksikan pertumbuhan lebih kukuh untuk kilang ais krim barunya, sementara perolehan AEON patut memulih daripada kerugian permulaan perniagaan yang menjejaskan prestasi FY25.

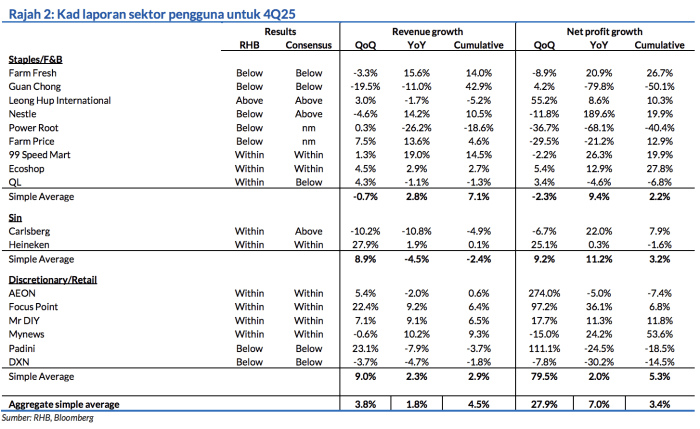

Keputusan sektor untuk 4Q25 menepati jangkaan

Daripada 17 saham yang kami kaji, sembilan menepati jangkaan kami, tujuh mencatat keputusan bawah jangkaan, dan satu melangkaui ramalan (Rajah 2). Pengembangan margin dilihat berlaku dalam beberapa syarikat, berikutan: Skala operasi/jumlah jualan yang meningkat (NESZ, 99 Speed Mart Retail, MRDIY, ECOSHOP), trend FX yang menguntungkan (MRDIY, ECOSHOP, FFB), kos input yang mereda (Leong Hup International, FFB) dan penyelarasan harga (kilang minuman keras, ECOSHOP). Semasa suku ini, satusatunya pindaan saranan yang kami lakukan ialah penurunan saranan untuk Padini, disebabkan oleh rentak jualannya yang berlarutan lemah.

Pemerhatian utama

Seperti biasa, perbelanjaan pengguna dilihat meningkat menuju ke hujung tahun, khususnya untuk syarikat-syarikat perbelanjaan pengguna bukan keperluan. Hal ini didorong oleh faktor kemusiman yang menguntungkan (cuti sekolah, musim perayaan dsb) dan juga mungkin menunjukkan trend penggunaan yang stabil seiring dengan sentimen pengguna yang lebih positif. Secara amnya, pihak pengurusan membayangkan keputusan neutral hingga positif, dengan sebilangan besar syarikat perbelanjaan pengguna bukan keperluan memerhatikan kenaikan jualan yang menggalakkan sejak awal tahun 2026.

Hal ini mungkin berpunca daripada sentimen pengguna yang lebih teguh, diperkukuh oleh keadaan makroekonomi yang mantap, pertumbuhan pendapatan boleh belanja yang baik, nilai MYR yang mengukuh, dan kesan limpahan positif daripada Tahun Melawat Malaysia 2026. Keseluruhannya, hasil dan untung sektor pada FY25 (syarikatsyarikat pengguna yang kami kaji selain Guan Chong) bertumbuh 6% YoY dan 11% YoY (FY24: 3% YoY dan 5% YoY).

Pelaburan yang selamat di tengah-tengah bantuan dasar

Sektor ini sepatutnya terus menawarkan ketahanan dan penjanaan perolehan yang didorong oleh tahap penggunaan domestik yang stabil dan sokongan fiskal yang masih diteruskan. Langkah-langkah seperti Sumbangan Asas Rahmah (SARA) dan subsidi-subsidi bahan api bersasar (RON95) sepatutnya membantu menyokong perbelanjaan pengguna tatkala harga tenaga dunia melambung tinggi. Walaupun kuota bulanan

bahan api bawah BUDI95 direndahkan kepada 200 liter, kira-kira 90% pengguna mengisi minyak di bawah paras ini, sekali gus menunjukkan pasaran umum hanya menerima kesan yang terbatas pada masa sekarang.

Secara keseluruhan, kami tidak menolak sebarang kemungkinan untuk dasar-dasar berubah dalam masa terdekat yang dapat menjejaskan trend-trend penggunaan bahan api dengan ketaranya. Walaupun begitu, kami terus mengambil langkah berjaga-jaga bahawa pergolakan yang berlarutan di Timur Tengah mungkin mengundang risiko-risiko peringkat kedua melalui inflasi.

Risiko-risiko negatif terhadap prospek

Termasuk harga tenaga yang berlarutan tinggi, kenaikan mendadak harga komoditi, dan tekanan inflasi.

Penganalisis

Soong Wei Siang +603 2302 8130 ([email protected])

Penafian :

Laporan penyelidikan ini disediakan oleh pasukan Penyelidikan RHB (RHB Research Team) dari RHB Investment Bank Bhd.