KUALA LUMPUR: MGB Bhd melalui anak syarikat milik penuh secara tidak langsung, MGB International For Industry memperoleh kontrak bernilai RM34.76 juta bagi pembinaan 75 unit vila di Arab Saudi.

Dalam makluman kepada Bursa Malaysia, MGB berkata MGB International menerima surat lantikan daripada ROSHN Group Company, pemaju hartanah berpangkalan di Arab Saudi yang dimiliki oleh dana kekayaan berdaulat negara itu, Public Investment Fund bagi projek berkenaan.

“Nilai keseluruhan kontrak projek ini berjumlah 32.98 juta riyal Saudi (RM34.76 juta),” katanya.

Menurut MGB, tarikh permulaan projek akan ditentukan selepas notis untuk memulakan kerja dikeluarkan oleh majikan, manakala tempoh pembinaan ditetapkan selama 242 hari atau kira-kira lapan bulan dari tarikh pembinaan bermula.

“Kontrak ini dijangka menyumbang secara positif kepada pendapatan masa hadapan serta mengukuhkan nilai perolehan kontrak kumpulan.

“Projek ini juga merupakan langkah strategik dalam memperluas penyertaan kumpulan dalam sektor pembinaan di Arab Saudi, selaras dengan strategi pertumbuhan serantau jangka panjang,” katanya.

MGB berkata kontrak itu tidak memberi kesan terhadap modal saham terbitan syarikat, namun dijangka menyumbang secara positif kepada hasil dan aset bersih sesaham kumpulan sepanjang tempoh pelaksanaan projek.

Dalam pada itu, katanya, tiada pengarah, pemegang saham utama atau ketua pegawai eksekutif serta pihak berkaitan mempunyai sebarang kepentingan secara langsung atau tidak langsung dalam kontrak berkenaan.

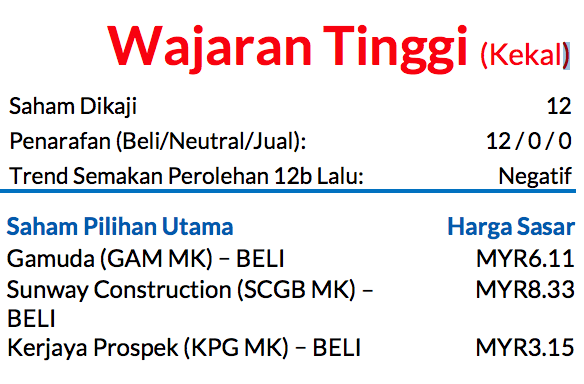

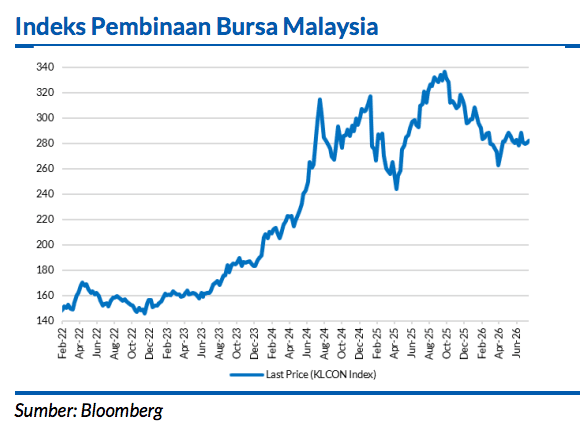

Saham Pilihan Utama: Gamuda, Sunway Construction (SCGB), dan Kerjaya Prospek (KPG). Menurut data terbitan Lembaga Pembangunan Industri Pembinaan, nilai bagi keseluruhan kontrak yang ditawarkan sepanjang enam bulan pertama tahun 2026 (6M26) mencecah MYR107.8bn, berbanding dengan MYR239.8bn pada 2025 (setahun penuh). Pada 6M26, projekprojek bukan kediaman (iaitu perindustrian dan pusat data (DC)) merangkumi MYR83.3bn atau 77% daripada jumlah nilai kontrak yang ditawarkan, diikuti oleh projek prasarana (MYR13.9bn, iaitu 13%). Makluman: Jumlah nilai kontrak yang ditawarkan pada tahun 2025 merupakan yang tertinggi dalam sejarah sejak 2016.

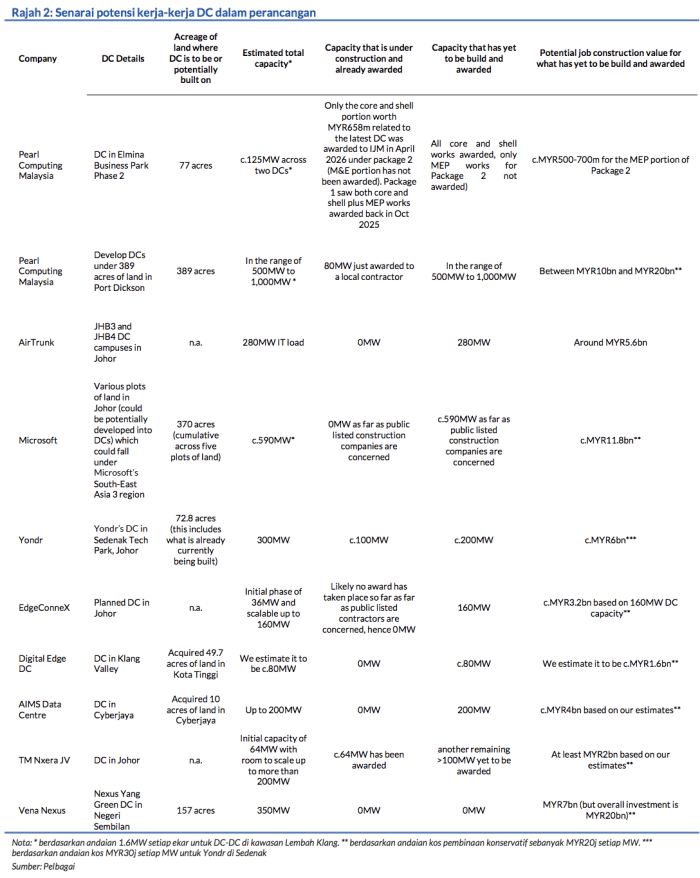

Menurut Tenaga Nasional (TNB MK, BELI, TP: MYR16.50), daripada 36 projek DC yang ada

Terdapat jumlah permintaan maksimum sebanyak 2GW yang telah diraih dengan perjanjian bekalan elektrik (ESA) sudah ditandatangani. Kapasiti ini merangkumi 10 projek. Sekiranya nisbah keberkesanan penggunaan tenaga mencecah 1.4, jumlah permintaan maksimum sebanyak 2GW daripada DC dengan ESA yang ditandatangani ini bermakna jumlah kapasiti DC tempatan sebanyak 1.9GW.

Dengan mengambil kira kos pembinaan yang konservatif sebanyak MYR20j bagi setiap MW, kapasiti DC tempatan sebanyak 1.9GW yang bakal dilancarkan ini mungkin bermakna nilai pembinaan kira-kira MYR38bn berpeluang untuk diraih. Kami berpendapat bahawa mungkin ada potensi kenaikan lanjut untuk kapasiti DC masuk ke negara ini, memandangkan mungkin ada pelaburan DC yang sudahpun diterima tetapi ESA belum ditandatangani.

Tawaran-tawaran DC penting untuk diperhatikan pada 2H26

Termasuklah:

i) 1-2 lagi tawaran projek di Port Dickson, Negeri Sembilan

ii) DC-DC berkaitan tanah seluas kira-kira 370 ekar yang dibeli oleh Microsoft di pelbagai kawasan di Johor, dan kampus DC JHB3 dan JHB4 baharu milik AirTrunk di Johor dengan kapasiti IT mencecah 280MW.

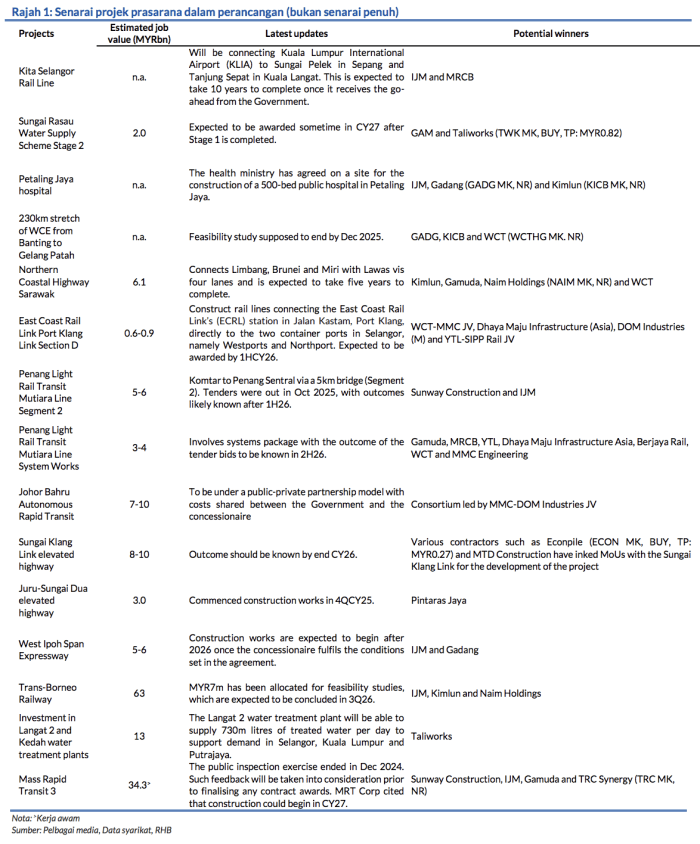

Projek-projek prasarana penting akan datang

Termasuklah kerja sistem Transit Aliran Ringan (LRT) Pulau Pinang (dianggarkan bernilai MYR3-4bn) dan Segmen 2 LRT Pulau Pinang yang akan menghubungkan Komtar dan Penang Sentral (anggaran nilai MYR5-6bn). Projek-projek lain yang dinanti-nantikan ialah peluasan Rangkaian Kereta Api Pantai Timur (ECRL)-Pelabuhan Klang (dianggarkan bernilai MYR600-900j).

Model kerjasama awam dan swasta (PPP) bakal ditekankan untuk projek-projek prasarana baru

Sebagai contoh, Lebuh Raya Pantai Timur 3 yang diusulkan (anggaran nilai MYR9.8bn) akan dilaksanakan menggunakan model PPP, dengan pembida yang berjaya dijangka akan menampung sepenuhnya kos pembangunan. Begitu juga dengan transit laju autonomi bertingkat Johor yang akan dilaksanakan menggunakan mekanisme PPP. Oleh itu, kami meramalkan kontraktor-kontraktor yang kurang bebanan hutang dalam kunci kira-kira mereka akan berminat untuk menghantar bidaan dan melaksanakan projek-projek berasaskan PPP.

Risiko-risiko negatif utama

Termasuklah kos bahan yang meninggi akibat konflik di Asia Barat (yang kami jangkakan tidak akan menyebabkan kenaikan harga minyak yang besar berbanding ketika konflik baru saja bermula). Walaupun mungkin akan timbul sedikit kebimbangan dalam bentuk serangan berbalas antara AS dan Iran, kami berpegang pada pendapat bahawa fasa terburuk sudahpun berlalu kerana kedua-dua pihak mempunyai kepentingan untuk mencapai perjanjian perdamaian kerana AS dan Iran sama-sama terkesan oleh perang ini.

Penganalisis Adam Bin Mohamed Rahim +603 2302 8101 ([email protected])

Penafian : Laporan penyelidikan ini disediakan oleh pasukan Penyelidikan RHB (RHB Research Team) dari RHB Investment Bank Bhd.