Sub Topik

Sejarah bakal berulang ke nanti?

Pasaran saham Amerika Syarikat sedang mengalami kejatuhan yang agak ketara. Indeks S&P 500, yang menjadi penanda aras utama prestasi saham di Wall Street, kini berada pada paras sekitar 5,214 – 5,287 mata, jatuh lebih 11% sejak awal tahun 2025.

Untuk pelabur baru, angka ini mungkin cukup menakutkan. Tapi bagi yang dah biasa tengok turun naik pasaran, situasi ini sebenarnya tak begitu mengejutkan. Malah, kalau kita selak balik sejarah, corak kejatuhan ini ada persamaan yang menarik dengan apa yang berlaku pada tahun 1998.

Apa Yang Berlaku Pada Tahun 1998?

Tahun 1998 dikenang sebagai tahun krisis kewangan yang bermula dari Asia Tenggara, merebak ke Rusia dan memberi kesan besar kepada pasaran global. Di Amerika Syarikat, S&P 500 jatuh dengan agak mendadak sebelum melantun semula dengan kuat hanya dalam tempoh beberapa bulan.

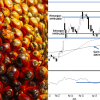

Apa yang menarik, tahun 2025 ini memperlihatkan corak carta yang hampir sama. Ken Fisher, seorang tokoh pelaburan terkemuka, kongsikan carta perbandingan antara kejatuhan tahun 1998 dan prestasi S&P 500 tahun ini. Bila diletakkan sebelah menyebelah, memang jelas kelihatan trajektori yang hampir seiras — naik, jatuh, cuba pulih, dan jatuh semula.

Adakah Ini Petanda ‘Double Bottom’?

Dalam analisis teknikal, ada satu corak (pattern) yang dipanggil double bottom. Ia kelihatan seperti huruf “W” pada carta harga. Corak ini terbentuk apabila pasaran jatuh ke paras tertentu, cuba untuk naik, gagal tembus paras rintangan, jatuh sekali lagi (tapi tidak lebih rendah), kemudian mula naik semula.

Corak ini biasanya dilihat sebagai petunjuk positif bahawa kejatuhan mungkin sudah sampai ke penghujung, dan pasaran bakal pulih dalam tempoh terdekat.

Bila kita perhatikan carta S&P 500 setakat ini, ada bayangan yang sangat serupa, dua kali kejatuhan besar dalam tempoh singkat, dengan paras sokongan yang hampir sama. Ini yang menguatkan andaian bahawa pasaran sedang membentuk double bottom, sama seperti yang berlaku pada tahun 1998.

Patut Tak Kita Risau?

Kalau ikutkan sejarah, kejatuhan tahun 1998 hanya bersifat sementara. Selepas jatuh teruk, pasaran bukan sahaja pulih, malah melonjak lebih tinggi daripada sebelumnya.

Tapi, penting untuk diingatkan bahawa walaupun carta nampak serupa, situasi makro ekonomi pada tahun 2025 tak semestinya sama. Hari ini, kita ada cabaran berbeza: ketegangan perdagangan AS-China, kadar faedah tinggi, serta ketidaktentuan geopolitik di beberapa rantau dunia.

Namun begitu, persamaan corak carta tetap memberi sedikit harapan bahawa ini bukanlah krisis jangka panjang, sebaliknya mungkin sekadar fasa pembetulan (correction) sebelum pemulihan berlaku.

Kesimpulan

Pasaran saham bukan tempat untuk mereka yang cepat panik. Kadang-kadang, masa terbaik untuk melabur adalah ketika ramai yang takut. Sejarah mungkin tak berulang dengan cara yang sama, tapi ia sering berima. Dan setakat ini, 2025 sedang mengikut jejak langkah 1998 dengan sangat rapat.

Soalnya sekarang , adakah kita sedang melihat peluang yang sedang terbentang luas, atau hanya satu ilusi dalam ribut pasaran?

Rebut Peluang Belajar Melabur Saham Di Pasaran Saham Amerika Syarikat

Kami menerima banyak pertanyaan tentang bagaimana nak terlibat dengan pasaran saham global. Malah banyak artikel percuma yang telah kami kongsikan antaranya:

- Apa Beza Indeks Dow Jones, S&P 500 Dan Nasdaq?

- Saham ‘Dual Class’ Di Wall Street

- Ambil Tahu 6 Perkara Penting Ini Sebelum Nak Masuk Pasaran Saham Amerika Syarikat

- 7 Fakta Menarik Mengenai Wall Street (US)

- 6 Perbezaan Melabur di Bursa Malaysia & Wall Street

Eh, banyak lagi lah.

Kami dulu juga hanya fokus melabur di pasaran saham Bursa Malaysia. Tetapi selepas mengambil kira risiko dan faktor-faktor lain, kami mengambil keputusan untuk tidak meletakkan 100% duit lebihan yang ada di pasaran saham Malaysia.

Selalu tengok harga saham Apple, Tesla, Google, NVIDIA duk naik dan ingin menjadi salah seorang daripada pemegang saham syarikat-syarikat terkemuka dunia ini?

Dah tak perlu risau dan susah-susah lagi! Kami akan kongsikan step by step cara untuk mula melabur saham di Wall Street.

Daftar Sesi PERCUMA sekarang >> Klik SINI!!

Jangan lepaskan peluang ini! Mulakan langkah pertama anda untuk melabur dalam pasaran saham Wall Street hari ini!

Penafian :

Kandungan ini tidak disemak atau diluluskan oleh Suruhanjaya Sekuriti Malaysia (SC). Maklumat yang terkandung di dalam artikel ini adalah untuk tujuan maklumat sahaja dan tidak boleh dianggap sebagai nasihat pelaburan. Semua keputusan pelaburan adalah tanggungjawab individu dan anda harus mendapatkan nasihat daripada penasihat kewangan berlesen sebelum membuat sebarang keputusan pelaburan. Pelaburan dalam saham melibatkan risiko dan keuntungan sendiri. Prestasi masa lalu juga tidak menjamin prestasi masa hadapan.