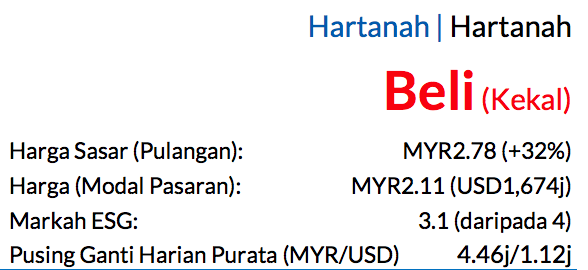

Sub Topik

FBM KLCI mencatatkan penurunan selama tiga bulan berturut-turut dari bulan Ogos sehingga Oktober. Namun, pasaran saham kita membuat reversal yang cantik pada bulan November apabila berjaya memecah rintangan pada paras 1,600 mata.

Walaupun Bursa Malaysia kelihatan baik sepanjang bulan lepas, namun sekiranya kita tidak berhati-hati boleh tersilap langkah dan rugi besar pula. Jom kita tengok senarai Top 10 Saham Patuh Syariah Paling Rugi Bulan November 2020 ini.

Sumber: iSaham Screener

1. Scomi Group

Sumber: Bursa Marketplace

2. PUC Berhad

Sumber: Bursa Marketplace

3. Top Builders Capital

Sumber: Bursa Marketplace

4. Lebtech Berhad

Sumber: Bursa Marketplace

5. Hartalega Holdings

Sumber: Bursa Marketplace

6. Heng Huat Resources Group

Sumber: Bursa Marketplace

7. Rex Industry

Sumber: Bursa Marketplace

8. Nationwide Express Courier

Sumber: Bursa Marketplace

9. TPC Plus

Sumber: Bursa Marketplace

10. Kossan Rubber Industries

Sumber: Bursa Marketplace

Kebanyakannya Saham Penny, Tapi Ada Juga Saham ‘Mahal’

Walaupun pasaran saham secara keseluruhannya mencatatkan kenaikan, namun ada juga saham-saham yang rugi – yang jatuh sehingga 50% pun ada dalam masa sebulan.

Ingatkan saham penny saja yang boleh jatuh banyak, Hartalega yang tersenarai dalam indeks FBM KLCI iaitu top 30 saham di Malaysia pun boleh turun sehingga 20% dalam masa sebulan. Walau apa pun, pastikan kita ada Trading Plan dan tahu nak Cut Loss dekat mana sekiranya saham yang kita beli itu jatuh merudum.

Senarai Top 10 Saham Patuh Syariah Paling Rugi Bulan November 2020 ini adalah berdasarkan Screener Worst Performance (Last Month) iSaham. Mereka juga ada screener-screener lain seperti All-Time High Screener, Bollinger Band Breakout, MA7 Cross MA26, Near Support Screener, Smart Money Screener, Value Investing Screener dan banyak lagi.

Anda sedang mencari ilmu pelaburan dan perdagangan SAHAM dari asas (atau zero) sampai boleh beli jual dengan pengetahuan fundamental, teknikal dan sentimen yang komprehensif?

Bahasa mudahnya, kita belajar dari kosong step-by-step!

Buat julung kalinya, memperkenalkan:

WEBINAR SENANG SAHAM

bersama speaker:

Tuan Eza Ezamie

COO Majalah Labur

&

Tuan Somad Albasit

Remisier M+ (Malacca Securities)

#Hari 1 : 19 Disember 2020

Sabtu, 9 pagi – 5 petang

#Hari 2 : 20 Disember 2020

Ahad, 9 pagi – 5 petang

#Hari 3 : 21 Disember 2020

Isnin, 2 petang – 5 petang

Ini adalah kelas intensif. Ini bukan kelas preview. Mana ada kelas preview sampai 3 hari?

Belajar secara santai dari rumah melalui aplikasi ZOOM.

Daftar sekarang -> http://thekapital.my/senangsaham19Dis