Saranan dinaik taraf kepada WAJARAN TINGGI (daripada Neutral)

Susulan pelanjutan gencatan senjata antara AS-Iran. Tekanan jualan yang berlaku baru-baru ini terhadap Westports akibat kebimbangan mengenai pertumbuhan ekonomi yang lebih perlahan telah memberikan peluang pelaburan semula yang menarik sementara asas-asas kekal bertahan, dan menawarkan kadar hasil 4.6% untuk FY26F. Pada pandangan kami, kumpulan ini masih agak terlindung daripada konflik di Timur Tengah, memandangkan pendedahan langsungnya kecil dan adanya kebergantungan berterusan pada aliran perdagangan dalam Asia.

Memandangkan kepadatan kawasan limbungannya yang baik pada tahap 70-80%, kami kekalkan pertumbuhan jumlah kontena Westports untuk 2026F pada 4.5%, iaitu dalam bayangan pihak pengurusan pada digit tunggal rendah.

Westports mempunyai pendedahan langsung yang kecil kepada peperangan Timur Tengah

Kerana hanya 5% daripada jumlah kontenanya terdedah kepada rantau ini. Beberapa kapal mengubah laluan kargo ke hab-hab lain seperti Westports akibat kekangan di Selat Hormuz. Namun begitu, kumpulan ini menolak secara tegas kontena-kontena yang tidak jelas destinasi akhirnya, lantas mengekalkan kepadatan kawasan limbungan pada paras baik 70-80% bagi mengelakkan kesesakan. Oleh itu, Westports masih terlindung oleh tumpuan strategiknya pada perdagangan dalam Asia, dengan ia menjadi penyumbang tunggal terbesar (kira-kira 62%) daripada jumlah kontenanya FY25. Sementara itu, dua gudang baru yang mula beroperasi pada April dan Jun akan memberikan TEU tambahan 500 ribu setahun

Kami kekalkan ramalan pertumbuhan jumlah kontena Westports pada 4.5%

Seiring dengan ramalan pertumbuhan KDNK Malaysia sebanyak 4.7% pada 2026 oleh Jabatan Ekonomi RHB. Pertumbuhan jumlah kontena Westports memaparkan hubung kait positif yang kukuh (0.89) dengan pertumbuhan KDNK Malaysia sepanjang tempoh 2010-2024. Pakar-pakar ekonomi RHB menjangka pertumbuhan akan disokong oleh permintaan tempatan dan eksport E&E yang teguh. Selain itu, Malaysia kelihatan paling kurang terjejas antara ekonomi-ekonomi ASEAN dalam senario konflik sekarang.

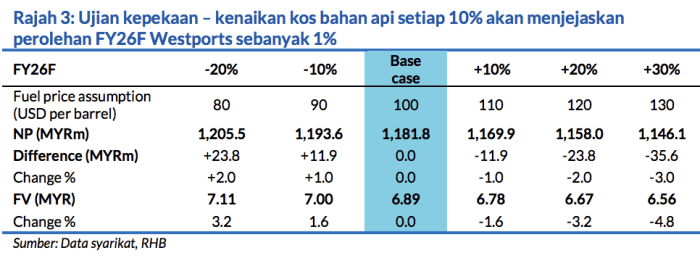

Penggunaan EV akan memberi penampan daripada kenaikan kos bahan api

Berdasarkan ujian kepekaan kami, kenaikan kos bahan api setiap 10% mungkin menjejaskan perolehan FY26F Westports sebanyak kira-kira 1%, tetapi tempoh konflik berlaku yang akhirnya akan menentukan tahap keburukan impak. Oleh itu, kami berpendapat bahawa persekitaran sekarang menawarkan peluang yang sesuai untuk pihak Kerajaan memperkenalkan langkah kawalan harga bagi mengurangkan impak kos-kos ini. Yang ketaranya, Westports menggunakan 60 trak elektrik pada 3Q26, sekali gus memberikan penampan daripada kenaikan kos bahan api. Kami anggarkan perkara ini dapat memotong penggunaan dieselnya sebanyak 10%.

Saham Pilihan Utama: Westports dan TASCO

Kami terus menyukai saham Westports disebabkan oleh:

- Trajektori pertumbuhan perolehan yang mantap, diperkukuh oleh kenaikan tarif berturutan

- Pertumbuhan jumlah kontena yang teguh, disokong oleh hubung kaitnya yang kukuh pada 0.89 dengan KDNK kebangsaan dan aliran perdagangan intra-Asia yang stabil

- Langkah pengembangan Westports 2, yang bertindak sebagai faktor pendorong jangka panjang bagi meredakan kekangan penggunaan sekarang.

Sementara itu, syarikatsyarikat logistik akan menjadi penerima manfaat utama sekiranya kadar tambang muatan meningkat akibat gangguan laluan dunia. Oleh demikian itu, kami memilih TASCO, oleh sebab pengembangan gudangnya seluas 400 ribu kaki persegi di Pusat Logistik Shah Alam (SALC) dan pembangunan gudang seluas 300 ribu kaki persegi di Northport yang bermula operasi pada pertengahan tahun 2026, yang bakal memberi sumbangan sulung pada 2HFY27.

Risiko-risiko utama

Konflik Timur Tengah yang berlarutan atau kian meruncing mungkin menaikkan harga minyak dan menjejaskan pertumbuhan. Sekiranya keadaan harga minyak yang tinggi berlarutan sehingga 3Q26 di samping gangguan bekalan, pertumbuhan KDNK 2026 mungkin menurun kepada sekitar 4%.

Penganalisis

John Liew +603 2302 8105 ([email protected])

Penafian :

Laporan penyelidikan ini disediakan oleh pasukan Penyelidikan RHB (RHB Research Team) dari RHB Investment Bank Bhd.