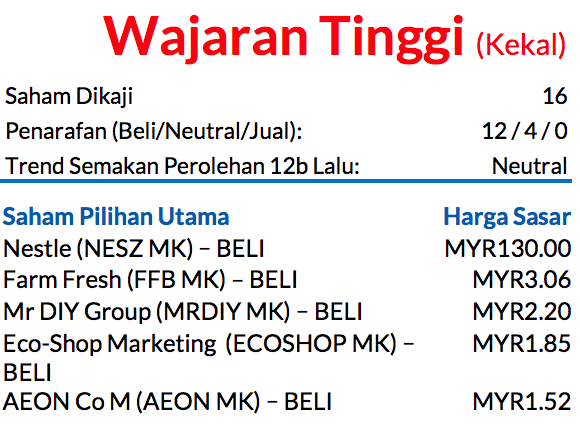

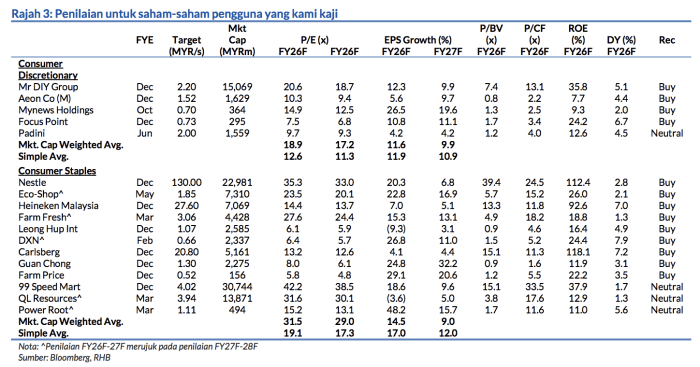

Saranan WAJARAN TINGGI kekal; Saham Pilihan Utama: Nestle, Farm Fresh (FFB), Mr DIY Group, (MRDIY) Eco-Shop Marketing (ECOSHOP), dan AEON Co M

Pandangan optimis kami dibentuk berdasarkan kualiti daya tahan dan kebolehlihatan perolehan sektor ini yang akan menarik pelabur di tengah-tengah ketidaktentuan luaran yang berlaku. Tahap penggunaan persendirian yang teguh patut terus menjadi pemacu utama untuk pertumbuhan ekonomi, dengan dibantu oleh keadaan pasaran buruh yang baik, pertumbuhan gaji dan nilai MYR yang lebih kukuh. Penilaian telah menurun ke paras lebih menarik, tetapi kami percaya asasasas pasaran yang kukuh masih bertahan dan risiko penurunan terhadap perolehan sektor ini tidak ketara, sekiranya kes asas, iaitu gencatan senjata, bertahan.

Masih menawarkan pelaburan selamat biarpun pasaran bergolak

Meskipun berlakunya krisis tenaga dan ketidaktentuan yang timbul daripada konflik di Timur Tengah, sektor ini patut mengekalkan daya tahan yang tinggi disebabkan oleh asas perolehan yang menumpu pada pasaran tempatan dan sokongan subsidi kerajaan. Dasar fiskal yang membantu menerusi pemberian tunai dan subsidi patut mendorong perbelanjaan pengguna dan mengawal tekanan inflasi.

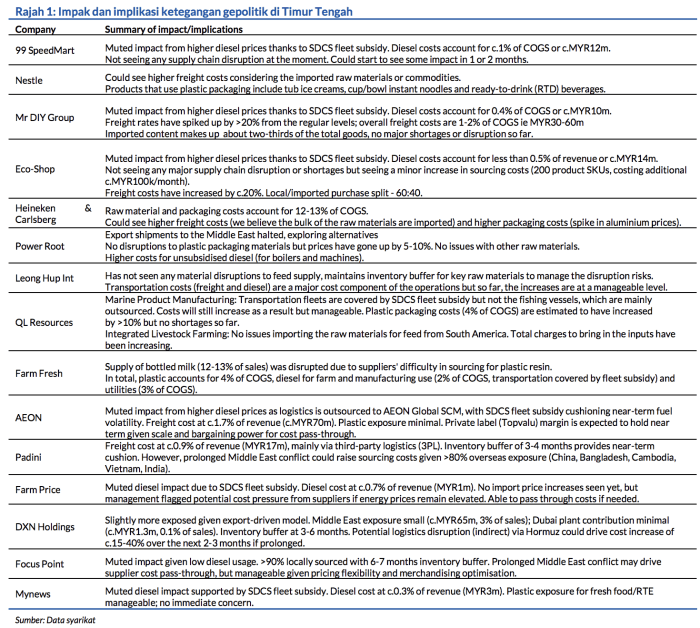

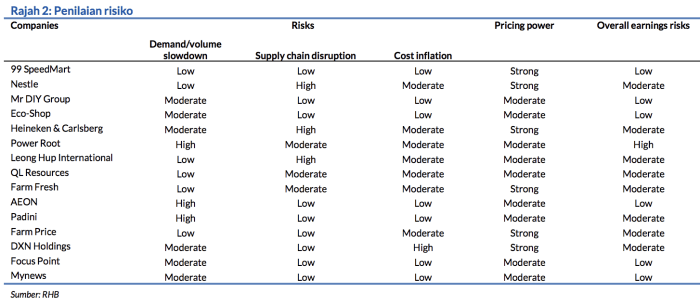

Kami menekankan kesan-kesan konflik terhadap sektor ini, iaitu:

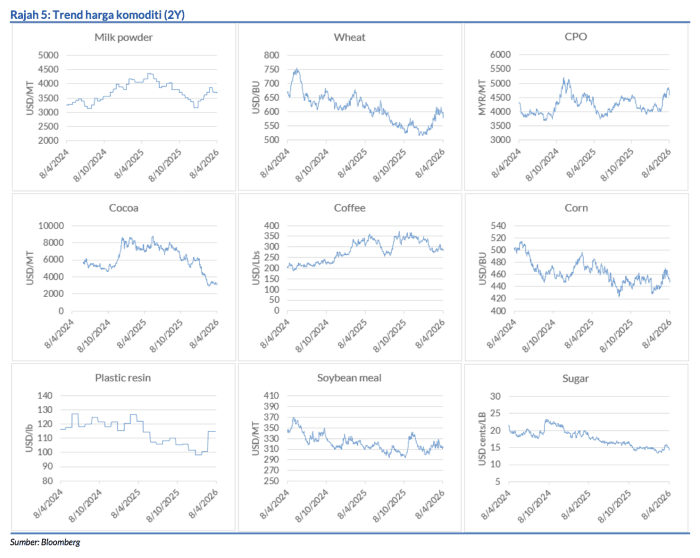

i) Tekanan inflasi (kesan-kesan limpahan daripada kos tenaga dan pengangkutan yang lebih tinggi

ii) gangguan rantaian bekalan (kekurangan bahan mentah atau bahan input penting

iii) sentimen pengguna yang memburuk (kebimbangan berkenaan pendapatan/prospek kerja dan kenaikan kos sara hidup).

Setakat ini, kenaikan kos sudah terjadi tetapi bukan pada kadar yang mendadak, sementara gangguan rantaian bekalan yang berlaku rata-ratanya terasing. Secara meluasnya, sentimen pengguna mungkin melemah dan menyebabkan pola perbelanjaan yang berjimat cermat, tetapi sambungan komitmen subsidi petrol patut membataskan penurunan.

Strategi dan Saham Pilihan Utama

Dengan mempertimbangkan risiko tekanan inflasi dan sentimen pengguna yang lebih lemah, kami sarankan pelaburan dalam syarikat-syarikat dengan komposisi produk yang berkisarkan barangan keperluan, dengan risiko yang rendah terhadap perolehan akibat kenaikan kos atau gangguan rantaian bekalan dan juga syarikat-syarikat yang mempunyai penimbal margin atau kuasa penetapan harga yang kukuh.

Kami menyukai saham Nestle disebabkan oleh tawaran barangan asas dan potensi pemulihan margin berikutan kos input dan FX yang menguntungkan; FFB – atas sebab permintaan untuk barangannya, disokong oleh nilai jenama, beberapa faktor pertumbuhan (keupayaan pengeluaran ais krim yang diperluaskan, pengembangan ke pasaran luar negara) bagi mengekalkan pertumbuhan perolehan; MRDIY – kerana penimbal margin yang kukuh ekoran FX dan skala operasi yang semakin besar, bayaran dividen tinggi (kadar hasil kira-kira 5%), ECOSHOP – penimbal margin, menghampiri asas SSSG baru dan potensi cerah buat industri kedai barangan berharga murah.

Risiko-risiko terhadap saranan kami

Termasuk konflik geopolitik yang berlarutan, gangguan besar terhadap rantaian bekalan dan sentimen pengguna yang lemah.

Menilai Implikasi Konflik Timur Tengah

Penganalisis

Soong Wei Siang +603 2302 8130 ([email protected])

Penafian :

Laporan penyelidikan ini disediakan oleh pasukan Penyelidikan RHB (RHB Research Team) dari RHB Investment Bank Bhd.