KUALA LUMPUR, 25 Ogos (Bernama) — SD Guthrie Bhd melantik Mohd Haris Mohd Arshad, 53, sebagai timbalan pengarah urusan kumpulan berkuat kuasa 1 Sept, 2025.

Kumpulan itu dalam satu kenyataan hari ini berkata Mohd Haris sebelum ini merupakan ketua pegawai operasi kumpulan dan telah membina asas kepada model perniagaan ‘OneStream’ syarikat.

Selain itu, beliau merupakan penyokong kuat inisiatif mekanisasi, automasi dan pendigitalan industri sawit dalam industri.

Beliau menyertai Guthrie pada 2014 sebagai ketua unit perkilangan hiliran sebelum dinaikkan pangkat sebagai ketua pegawai operasi segmen hiliran pada 2017.

Mohd Haris dilantik sebagai pengarah urusan pertama apabila kumpulan itu menggabungkan keseluruhan perniagaan hiliran Guthrie di bawah Sime Darby Oils pada 2019.

Sebelum menyertai Guthrie, beliau pernah memegang jawatan kepimpinan dalam bidang perdagangan dan pemasaran global, perolehan komoditi dan pengurusan risiko komoditi di syarikat antarabangsa seperti Cargill, Nestle dan Unilever.

Mohd Haris merupakan graduan daripada University of Arizona, Amerika Syarikat dalam jurusan Pentadbiran Perniagaan dan alumni Advanced Management Programme daripada Harvard Business School.

Ketika ini beliau juga memegang jawatan sebagai Pengerusi Lembaga Minyak Sawit Mampan Malaysia (MSPO) dan Lembaga Persatuan Penapis Minyak Sawit Malaysia (PORAM) selain menjadi salah seorang anggota Lembaga Pemegang Amanah Majlis Minyak Sawit Malaysia (MPOC).

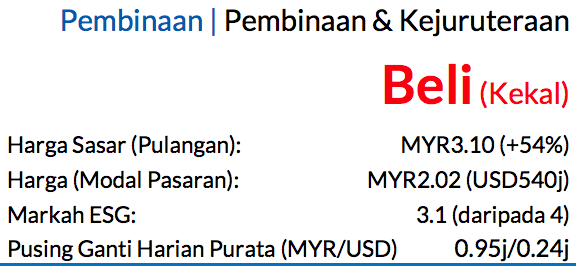

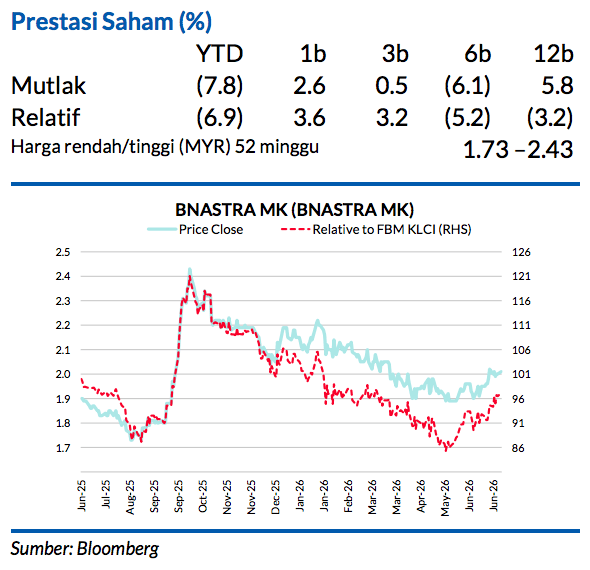

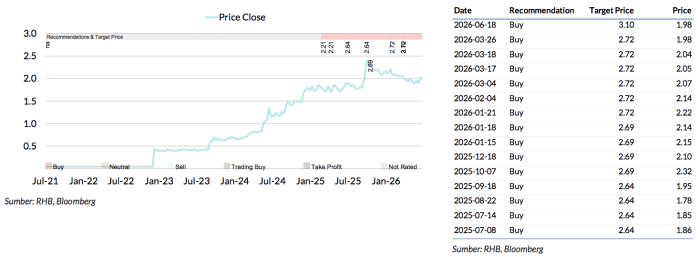

Saranan BELI dan harga sasar (TP) sebanyak MYR3.10 dikekalkan, potensi kenaikan harga saham 54% dan kadar hasil dividen kira-kira 4% untuk FY27F (Jan)

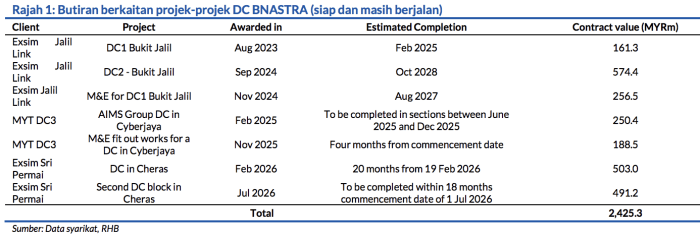

Binastra Corporation mengumumkan bahawa ia telah menerima tawaran kontrak bernilai MYR491j daripada Exsim Sri Permai untuk membangunkan sebuah pusat data (DC) setinggi tujuh tingkat di Jalan Sri Permaisuri, Kuala Lumpur. Walaupun pelibatan Binastra dalam ruang DC agak lebih kecil berbanding syarikat kontraktor tersenarai lain, kami meramalkan minat syarikat ini untuk menerokai perniagaan di luar skop utamanya iaitu projek-projek kediaman mampu membuka ruang untuk projek-projek jenis lain (tidak terbatas kepada DC). Hal ini jelas menerusi penerimaan tawaran kontrak membabitkan loji rawatan air kumbahan dan projek suria.

Ini merupakan kerja ketiga buat BNASTRA pada FY27F

Kontrak DC ketujuh yang diperoleh kumpulan ini yang akan disiapkan dalam masa 18 bulan dari 1 Jul 2026. Malahan, ia kerja DC kedua yang diraihnya dalam jangka masa sembilan bulan. Berdasarkan anggaran kami, kontrak DC terbaharu yang dimenangi ini akan mempunyai kapasiti antara 10MW dan 20MW dan ialah fasa kedua kepada DC yang ditawarkan kepada kumpulan ini pada awal Februari lalu (Rajah 1).

Tawaran kerja terbaharu ini membawa buku pesanan belum bayar BNASTRA kepada MYR6.8bn

Hal ini bermakna nisbah hasil berbanding buku pesanan mencecah 4.5x berdasarkan hasil FY26. Dengan ini, kami menegaskan bahawa FY27F akan menjadi tahun untuk melaksanakan kerja-kerja BNASTRA yang sedia ada. Bakal prospek dalam jangka sederhana termasuklah DC yang mungkin datang daripada pelanggan baharu dan projek-projek berkaitan tenaga boleh baharu seperti projek fotovolta suria.

Tawaran kerja untuk tempoh awal FY27 hingga sekarang (YTD-FY27) sekarang mencapai paras MYR1.3bn

Berbanding dengan penambahan kerja FY27 kami yang disasarkan sebanyak MYR3bn. Setakat ini, BNASTRA berjaya meraih kerja DC bernilai sekitar MYR2.4bn (merangkumi tujuh kontrak) yang membentuk kira-kira 10-15% daripada buku pesanan belum bayar kumpulan ini sebanyak MYR6.8bn mengikut unjuran kami.

Pegangan BNASTRA sebanyak 51% dalam LF Lansen

Membolehkan kumpulan ini untuk mempunyai kepakaran lebih baik khususnya berkaitan dengan teknologi penyimpanan dan pengedaran tenaga haba, peralatan penyejukan DC, dan sistem pemanasan, pengudaraan dan penyamanan udara (HVAC), antara lainnya. Sebagai contoh, kerja DC yang diberikan oleh MYT DC3 di Cyberjaya dirancangkan untuk mempunyai sekitar lapan buah tangki penimbal yang akan dipasangkan di atas bumbung DC yang dioperasikan oleh LF Lansen.

Tiada perubahan dibuat pada jangkaan perolehan kami

Memandangkan tawaran kerja terbaharu ini menepati andaian penambahan kerja kami. TP MYR3.10 kami dikekalkan dan diperoleh dengan menambatkan EPS FY28F pada P/E sasar 16x. Premium ESG 2% turut dimasukkan dalam pengiraan TP. Saham ini diniagakan pada P/E FY27F sebanyak 12.8x, iaitu lebih rendah daripada purata 5 tahun kira-kira 15x yang direkodkan oleh Indeks Pembinaan Bursa Malaysia. Kami melihat nilai ini sebagai tidak wajar kerana usaha pempelbagaian BNASTRA dijalankan ke luar skop projek bukan kediaman.

Risiko negatif

Trend-trend penambahan kerja perlahan.

Faktor Pemacu Utama

Pengembangan buku pesanan daripada pelanggan utamanya

Risiko Utama

Trend penerimaan tawaran kerja yang perlahan

Profil Syarikat

Binastra Corporation ialah sebuah syarikat pegangan pelaburan. Anak syarikat milikan penuhnya, Binastra Builders, memainkan peranan sebagai kontraktor awam dengan lesen G7 bawah Lembaga Pembangunan Industri Pembinaan, dan ia terlibat dalam pembinaan projek bangunan hartanah bertingkat tinggi.

Carta Saranan

Penganalisis Adam Bin Mohamed Rahim +603 2302 8101 ([email protected])

Penafian : Laporan penyelidikan ini disediakan oleh pasukan Penyelidikan RHB (RHB Research Team) dari RHB Investment Bank Bhd.