Kuala Lumpur, 5 Disember 2025 – Bursa Malaysia Berhad mengumumkan bahawa REX Industry Berhad secara rasminya menukar nama korporat kepada ETA Group Berhad. Pertukaran ini turut melibatkan perubahan pada nama pendek saham syarikat di pasaran.

Di bawah penjenamaan baharu itu, nama pendek saham REX akan digantikan kepada ETA, manakala waran syarikat yang sebelum ini dikenali sebagai REX-WA kini akan didagangkan sebagai ETA-WA.

Menurut Bursa Malaysia, sekuriti syarikat akan mula didagangkan dan dipaparkan di papan saham menggunakan nama baharu tersebut bermula 9.00 pagi, Isnin, 8 Disember 2025.

Walaupun berlaku pertukaran nama, kod saham syarikat kekal tidak berubah, memastikan proses peralihan lebih lancar kepada para pelabur dan peserta pasaran.

Pertukaran nama ini menandakan langkah strategik baharu syarikat dalam usaha mengukuhkan identiti korporat serta membuka ruang kepada perkembangan masa depan di bawah jenama ETA Group Berhad.

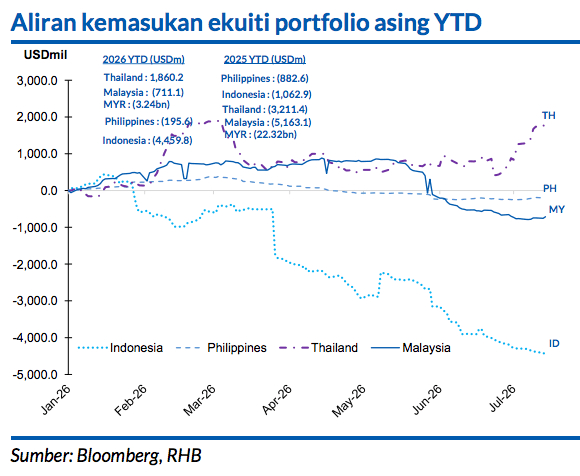

Walaupun ramalan makroekonomi RHB optimis dan tahap kecairan dunia kukuh, faktor geopolitik tidak menentu dan kebimbangan akan gelembung kecerdasan buatan (AI) dan risiko-risiko pasaran kewangan AS menunjukkan pemindahan aset ke pasaran pelaburan selamat seperti Singapura diberikan penekanan lebih besar. Kami masih menyukai ekuiti Singapura kerana pertumbuhan perolehan bertahan, pulangan pemegang saham menarik dan sifat pasarannya yang selamat dan bertahan, namun pelabur harus mengambil pendekatan pemilihan saham lebih teliti, dan bukannya berdasarkan pendedahan indeks semata-mata.

Penilaian menarik sebagai prima facie untuk pasaran Indonesia mungkin memikat, tetapi pelabur mestilah berwaspada akan aspek kawal selia yang sering berubah-ubah, di samping risiko-risiko dasar. Kami terus melihat pasaran Malaysia sebagai sebuah pasaran perdagangan memandangkan ketahanan ekonomi yang baik dilemahkan oleh penilaian-penilaian saham yang premium.

Indonesia

Kami terus memandang baik akan pasaran ekuiti Indonesia meskipun persekitaran makroekonomi dan dasarnya lebih mencabar. Susulan penurunan mendadak pada 1H26, JCI kini diniagakan pada nilai antara paling menarik (-3SD daripada purata P/E lima tahun hadapan). Walaupun keadaan tidak menentu ini mungkin berlarutan dalam jangka dekat, kami percaya ia menawarkan potensi pemulihan bermakna apabila keyakinan pelabur beransur-ansur naik. Kes asas sasaran JCI kami untuk akhir 2026 sebanyak 7,300 mata dibuat berdasarkan P/E FY26F 12.4x (-1SD daripada purata lima tahun), yang mencerminkan kerangka penilaian yang lebih konservatif dan premium risiko pasaran yang lebih tinggi.

Malaysia

Kami secara asasnya terus memberi pandangan membina dalam prospek ekuiti pasaran tanah air berpandukan andaian-andaian kes asas RHB. Sasaran akhir tahun 2026 kami untuk FBM KLCI terus berada pada paras 1,750 mata (EPS hadapan 15.5x). Melihat kepada faktor-faktor kekangan semasa yang ada bermakna potensi kenaikan mutlak akan terbatas, memandangkan prestasi pasaran terus terikat pada paras lingkungan tertentu. Asas-asas pasaran dan prestasi perolehan korporat akan menjadi faktor penentu utama kepada pertumbuhan pasaran ini.

Tahap kecairan kukuh dapat menawarkan sokongan apabila penurunan berlaku, sekali gus mewajarkan pendekatan pembelian saham semasa harga lemah yang dilindungi oleh sektor-sektor bertahan (tenaga, perladangan, penjagaan kesihatan, pengguna, REIT dan telekomunikasi). Sektor-sektor WAJARAN TINGGI lain termasuklah perbankan, minyak & gas (O&G), hartanah, pembinaan, bahan asas, teknologi dan pengangkutan. Perlu diingatkan bahawa portfolio pelaburan dijangka terus beralih kepada sahamsaham ketinggalan apabila pelabur mengamalkan pendekatan perdagangan taktikal.

Untuk Singapura

Ekuiti memasuki 3Q26 dengan penyertaan jumlah saham yang masih kecil setelah sektor perkhidmatan kewangan mengaut sebahagian besar keuntungan MSCI Singapura secara YTD. Prospek kami masih lagi optimis, namun menggemari strategi pemilihan saham secara teliti berbanding pendedahan indeks yang pasif, didorong oleh kes asas kami yang meramalkan gencatan senjata yang lama di Asia Barat, dasar Rizab Persekutuan AS (US Fed) yang tidak berubah, dan aliran kemasukan modal lebih kukuh pada 2026. Kami menjangkakan tarikan Singapura sebagai pasaran yang selamat akan menyokong kemasukan modal.

Kami juga menjangkakan momentum pertumbuhan perolehan akan berkembang di luar skop sektor perbankan, manakala REIT mendapat manfaat daripada kadar faedah lebih rendah. Tema-tema pelaburan terbaik kami ialah pulangan modal oleh pemain perkhidmatan kewangan, penerima manfaat AI, perlindungan daripada inflasi dan El Niño, tarikan Singapura sebagai pasaran selamat, dan REIT perindustrian dan pejabat terpilih, dengan memberikan keutamaan pada syarikat yang mempunyai perolehan bertahan, kuasa penetapan harga dan pulangan pemegang saham yang menarik.