KUALA LUMPUR: Penyedia penyelesaian pembinaan dan pembangunan hartanah MGB Bhd (MGB) mencatatkan hasil sebanyak RM916.9 juta bagi tahun kewangan berakhir 31 Disember 2025, dengan keuntungan selepas cukai berjumlah RM50.3 juta.

Bagi suku keempat tahun kewangan 2026, anak syarikat LBS Bina Group Bhd itu mencatatkan peningkatan hasil sebanyak 8.1 peratus kepada RM245.6 juta, berbanding RM227.2 juta pada suku tahun sebelumnya.

Peningkatan ini terutamanya didorong oleh sumbangan hasil yang lebih tinggi daripada segmen pembinaan, dengan kenaikan hasil sebanyak 13.3 peratus didorong oleh kemajuan berterusan daripada projek-projek yang sedang berjalan, termasuk Skyria, CI Medini dan Centrum Iris.

Selaras dengan hasil yang lebih tinggi, PAT meningkat sebanyak 14.2 peratus kepada RM14 juta, berbanding RM12.3 juta pada suku ketiga tahun kewangan 2025.

Tahun 2025 menandakan fasa peralihan bagi MGB, dengan kerja pembinaan projek Prestige dan Kita Sejati hampir siap, di samping penyerahan milikan kosong untuk Idaman Melur dan kemajuan pembangunan bagi Saujana Indah Fasa 1 dan Fasa 2.

Pada masa yang sama, projek baharu diperoleh secara berperingkat. Pada sepanjang tahun, kumpulan telah mencapai kemajuan yang kukuh dalam menambah semula buku pesanannya, dengan memperoleh kontrak baharu melebihi RM1 bilion termasuk kontrak yang dianugerahkan di Kerajaan Arab Saudi yang berjumlah kira-kira RM532.6 juta.

Selain itu, pelancaran pembangunan hartanah yang akan datang telah digerakkan bagi menyokong fasa pertumbuhan seterusnya, sekali gus memberikan prospek hasil yang lebih kukuh.

Setakat 31 Disember 2025, MGB mengekalkan kedudukan kewangan yang sihat dengan baki tunai dan bank sebanyak RM94.5 juta, manakala aset bersih sesaham meningkat kepada RM1.06, berbanding RM1.02 setahun yang lalu.

Dengan nisbah hutang bersih sebanyak 0.07 kali, kumpulan mempunyai keupayaan untuk mendapatkan pembiayaan tambahan bagi menyokong pertumbuhan masa depan.

Mengulas keputusan ini, Pengerusi Eksekutif Kumpulan MGB, Tan Sri Dr Lim Hock San, berkata tahun kewangan 2025 merupakan tahun konsolidasi bagi MGB.

Katanya, dengan beberapa projek utama hampir siap, kumpulan terus mengukuhkan operasi, memperolehi kontrak baharu dan membina kemampuan untuk fasa pertumbuhan seterusnya.

“Dalam usaha meneroka bidang baharu, kami bukan sahaja memperoleh projek baharu dari luar, malah perkembangan kemajuan kami di Arab Saudi, dengan peralihan daripada kerja pembekalan dan pemasangan kepada peranan sebagai kontraktor utama, menandakan satu pencapaian penting bagi kumpulan.

“Setakat ini, kumpulan mempunyai buku tempahan pembinaan yang kukuh berjumlah RM1.15 bilion, yang akan terus memperkukuh pertumbuhan hasil yang berdaya tahan dan mengekalkan momentum operasi,” katanya dalam satu kenyataan.

Hock San berkata, MGB terus menonjol melalui pelaksanaan yang konsisten dari segi kualiti, kecekapan, dan penambahbaikan berterusan merentasi semua pembangunan.

“Kumpulan turut mengekalkan skor QLASSIC yang tinggi, mencerminkan komitmen terhadap mutu kerja yang tinggi dan pematuhan kepada penanda aras industri.

“Secara khusus, projek Kita Sejati telah mencapai skor QLASSIC 79 peratus pada Oktober 2025, iaitu satu pencapaian yang membanggakan,” katanya.

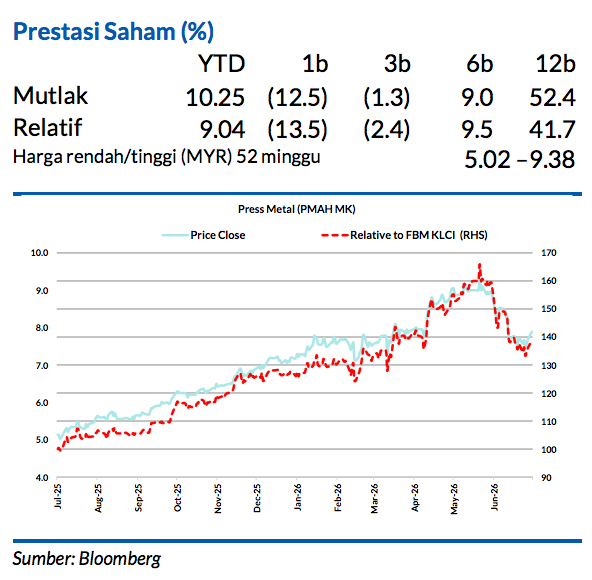

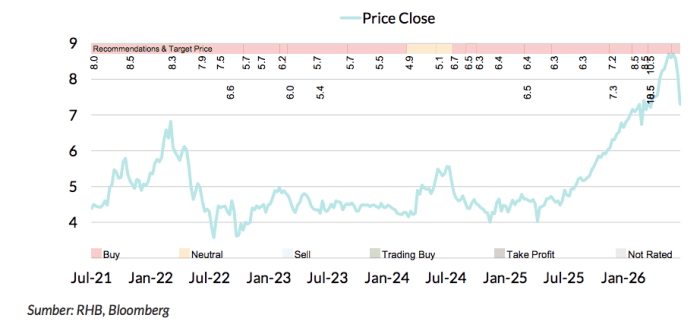

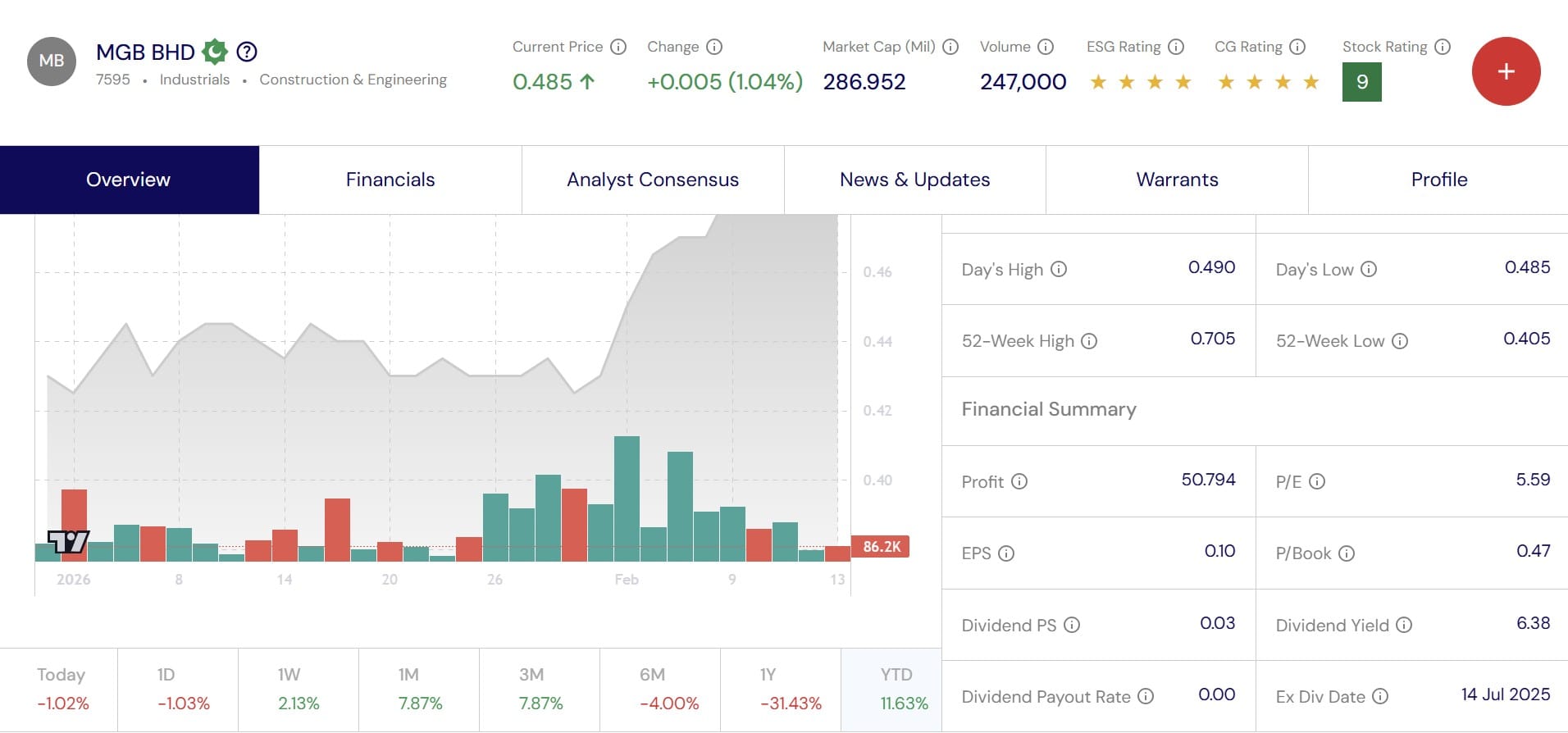

Prestasi saham MGB Bhd sehingga 15 Februari 2026.

BUKU INI WAJAR DIMILIKI OLEH MEREKA YANG BERANI BERIMPIAN !

Ramai yang nak gandakan duit simpanan dalam saham tapi fikir berpuluh kali. Jadi buku ini adalah step pertama. Bila baca buku ini, boleh 99% stay ahead dari orang lain! Bonusnya dapat jimat banyak masa.

Kami juga faham yang 2 sebab utama kenapa anak muda masih belum mula melabur saham adalah sebab TAKUT dan BELUM CUKUP DUIT. Yelah, kita melabur sebab nak tenang, bukan nak risau setiap masa.

Sambil kami terlibat dalam pasaran saham, sambil pandaikan orang lain tentang saham.

Terima kasih yang tidak terhingga kepada anda semua yang tak putus-putus menyokong kami dari awal sehingga ke hari ini.