Sub Topik

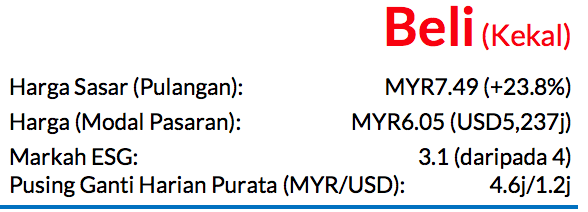

Saranan BELI kekal dengan harga sasar (TP) baharu mencecah MYR7.49 daripada MYR6.55 (DCF), potensi kenaikan harga saham 24% dan kadar hasil dividen sekitar 5%

Kami menaikkan andaian tarif untuk Westports sebelum ia mengumumkan keputusan kewangan 2Q26 pada 24 Julai. Mengikut jangkaan kami, perolehan teras 2Q26 akan berlingkungan antara MYR280j-320j (pertumbuhan YoY kira-kira 20- 40%). Walaupun kos bahan api lebih tinggi akan dicerminkan sepenuhnya pada 2Q26, kami percaya perkara ini amnya sudah diambil kira dalam harga dan kenaikan tarif ini lebih daripada mencukupi untuk mengimbangi kenaikan kos bahan api. Saham ini kini diniagakan pada P/E hadapan purata lima tahun bernilai kira-kira 15x

Westports dijangka mengumumkan keputusan kewangan 2Q26 pada 24 Julai

Kami meramalkan PATAMI teras akan mencecah MYR280-320j, menuju ke arah sasaran sepenuh tahun berjumlah MYR1.3bn. Trajektori perolehan ini diperkukuh oleh caj kontena lebih tinggi dan pertumbuhan positif jumlah kontena

Kos bahan api lebih mahal rata-ratanya sudah diambil kira dalam harga

Walaupun adanya risiko tekanan kos bahan api akan kembali muncul susulan kenyataan Presiden AS Donald Trump bahawa gencatan senjata dengan Iran sudah tamat, ramalan perolehan kami sudahpun mengambil kira kenaikan kos bahan api sebanyak 30% berbanding dengan paras sebelum konflik bermula. Tambahan itu, tahap penggunaan bahan api dijangka akan mereda sekitar 10% pada 4Q26 berikutan penggunaan 60 lori berat elektrik mulai 3Q26. Westports juga terkecuali daripada mekanisme Pelarasan Kos Bahan Api Secara Automatik (AFA), sekiranya tiada kenaikan kos elektrik akibat konflik AS-Iran.

Prospek eksport positif menyokong pertumbuhan daya pemprosesan kontena

Jabatan Ekonomi RHB masih berpandangan optimis akan prospek eksport Malaysia untuk 2026, disokong oleh sektor E&E yang berterusan kukuh. Eksport berkembang 24.3% pada 5M26 meskipun adanya ketidaktentuan geopolitik yang berlarutan, yang memberi petanda ke arah kenaikan lanjut buat ramalan pertumbuhan eksport sepenuh tahun 2026 sebanyak 15.3%. Oleh itu, kami berpendapat bahawa rentak eksport yang lebih rancak akan memperkukuhkan lagi pandangan positif kami terhadap pengendali pelabuhan ini, kerana pertumbuhan eksport yg berterusan patut membawa kepada jumlah daya pemprosesan kontena yang lebih kukuh.

Pertumbuhan jumlah kontena positif bakal mengimbangi caj VAS ternormal

Meskipun caj perkhidmatan bernilai tambah (VAS) diramalkan kembali normal pada 2Q26 susulan penyelesaian masalah kesesakan pada Jan 2026, kami percaya pertumbuhan jumlah kontena yang positif akan melangkaui penurunan caj VAS. Menurut unjuran pihak pengurusan, jumlah kontena akan berkembang 3% YoY pada April (berbanding penyusutan jumlah kontena sekitar 1% pada 1Q26). Maka, kami mengekalkan ramalan pertumbuhan daya pemprosesan kontena sepenuh tahun sebanyak 4.5% dan angka ini menepati unjuran pertumbuhan berdigit tunggal rendah yang diunjurkan oleh pihak pengurusan

Kami menaikkan ramalan perolehan FY26-28 sebanyak 6%, 4%, dan 4%

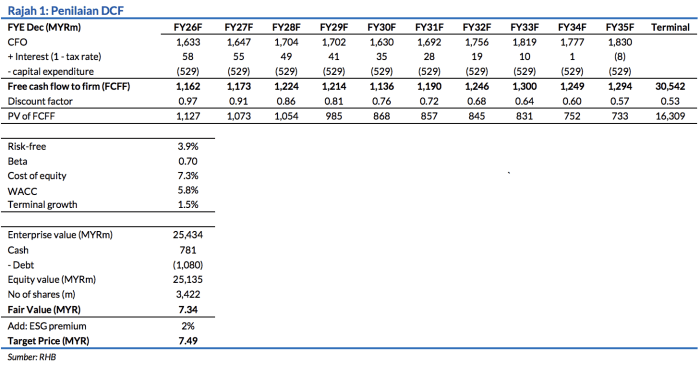

Selepas meningkatkan andaian tarif FY26F sebanyak 6% daripada MYR198 kepada MYR210 (berbanding FY25: MYR187, 1Q26: MYR238). TP baharu MYR7.49 kami yang diperoleh melalui kaedah DCF membawakan P/E FY27F kepada 19x, termasuk premium ESG 2% akibat markah ESG Westports sebanyak 3.1 (berbanding purata negara 3.0). Risiko negatif: Jumlah TEU lebih lemah daripada yang dijangka dan kos operasi lebih tinggi daripada ramalan.

Faktor Pemacu Utama

Kenaikan jumlah TEU dan kos operasi kontena lebih rendah

Risiko Utama

Jumlah TEU lebih rendah daripada jangkaan dan kos operasi melebihi ramalan.

Profil Syarikat

Westports ialah pengendali pelabuhan utama di Pelabuhan Klang dengan menguasai ~75% bahagian

pasaran. Syarikat ini memiliki sembilan terminal kontena dengan kapasiti tahunan mencecah 14j TEU.

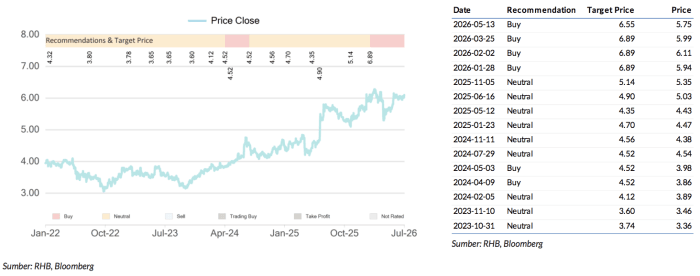

Carta Saranan

Penganalisis

John Liew +603 2302 8105 ([email protected])

Penafian :

Laporan penyelidikan ini disediakan oleh pasukan Penyelidikan RHB (RHB Research Team) dari RHB Investment Bank Bhd.